政策助力,成长行情持续

- 2026-07-17 16:39:09

+

目录

一、市场表现跟踪

1.1主要市场及行业指数表现

1.2微盘股指数择时与轮动指标监控

二、市场概况

2.1近期经济日历

2.2市场宏观环境概况

2.3中期权益配置视角

三、行业景气跟踪

四、量化因子视角

4.1选股因子

4.2转债因子

附录

风险提示

摘要

■ 投资逻辑

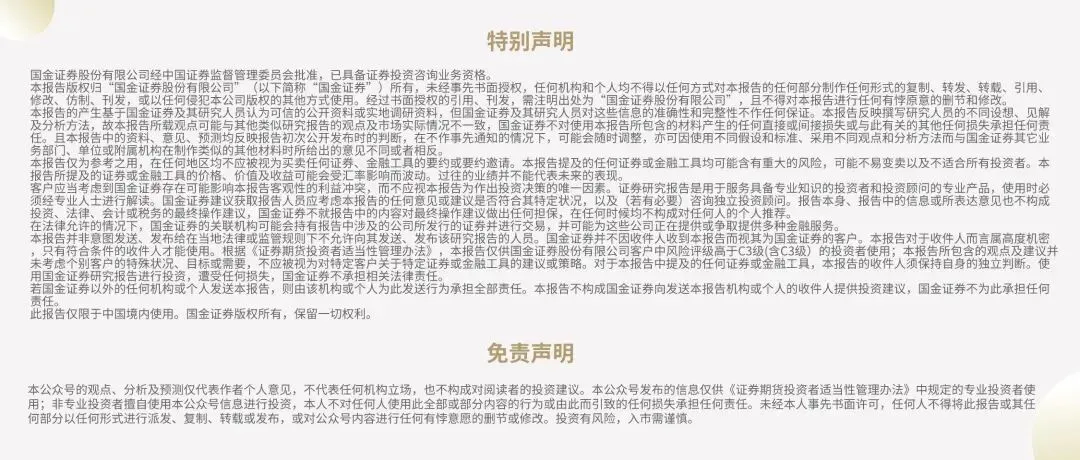

过去一周,国内主要市场指数上涨,其中上证50、沪深300、中证500和中证1000涨跌幅分别为1.33%、3.48%、7.09%和7.01%。

微盘股指标监控:轮动策略方面,由于微盘股对茅指数的相对净值为2.20,仍高于其243日均线(2.17);但万得微盘股20日收盘价斜率为正,而茅指数斜率收负。量价轮动子策略部分仓位切换回微盘股指数;而从M1高点轮动的角度来看,4月份M1指标的6个月移动平均值已经下行,M1轮动子策略中期配置从微盘股切换至茅指数。所以综合两个子策略来看目前轮动策略处于均衡配置。而从中期微盘股择时角度来看,目前风控信号还没触发。对于持有微盘板块投资者建议做好风险控制,以及密切跟踪相对净值、动量及中期风险指标的动态。

过去一周,市场核心的增量变量来自海外地缘预期变化。周初市场首先交易美伊停战谅解备忘录达成及瑞士签署预期,原油风险溢价明显回吐,市场对二次通胀和能源冲击的担忧下降,全球风险偏好随之修复;与此同时,美联储6月会议维持利率不变,新任主席沃什首秀释放偏鹰信号,点阵图和通胀预测仍显示政策路径存在不确定性,但油价回落在一定程度上削弱了联储鹰派表态对风险资产的压制。对A股而言,本周外部环境的核心变化,是能源通胀尾部风险下降带动风险偏好回升,从而推动资金从前期资源品和高股息防御方向流出,并为科技成长估值修复提供了外部条件。不过端午假期期间万斯取消赴瑞士行程、原定 线下签字仪式生变,也说明地缘缓和仍未完全落地。

国内方面,政策和产业事件则进一步强化了成长风格的扩散。5月经济数据呈现结构分化,但边际上并非单边走弱:规模以上工业增加值同比增长4.5%,较上个月上行0.4%,生产端韧性有所增强;社会消费品零售总额同比下降0.6%,较上月回落0.8%,消费相关环节仍处于修复过程中。而政策端继续以稳预期和调结构为主线,陆家嘴论坛围绕短端利率调控、离岸人民币市场建设、资本市场产品创新以及科技企业融资支持释放较多增量信息,尤其是科创板第五套上市标准扩展至人工智能领域,进一步强化了市场对硬科技融资环境改善和产业趋势延续的预期。因此,电子、通信、计算机等科技板块显著领涨,机械和基础化工也受益于AI板块需求带来的设备更新。除此以外,论坛上证监会主席吴清也表示大力支持上市公司并购及再融资,并且抓紧推出主动ETF业务。这些政策都对券商板块形成利好。

在目前这个海外地缘缓和预期推动风险偏好修复、但和谈进程仍有反复,国内科技政策形成共振的背景下,我们认为A股结构分化的行情仍会持续。成长方向会延续相对占优但波动可能加大。配置上,建议围绕AI主线进行布局,重点关注电子和通信等核心科技方向,以及AI资本开支扩张带动的机械和基础化工等中游制造和材料环节;同时保留一定红利和资源资产作为底仓,以应对海外地缘和利率预期反复。

国内利率方面,本周央行通过7天逆回购投放15428亿元,到期7190亿元,整体通过公开市场操作净投放8238亿元。中期借贷便利(MLF)无投放亦无到期。短端1周SHIBOR和DR007,分别报1.462%和1.4729%,较上周分别上升0.9 BP和上升1 BP。1个月SHIBOR和3个月SHIBOR分别报1.420%和1.430%,较上周分别上升1.7 BP和上升1.6 BP。

综合经济面和流动性来看,对于未来一周,我们建议核心仓位切换至大盘成长为主,而战术仓位推荐配置于电子、通信、机械、基础化工、银行和煤炭等板块。

行业景气度跟踪方面,过去一周,景气度均值最高的3个行业:有色金属,计算机,通信。景气度高位突破策略无推荐行业,而景气度困境反转策略无持仓。所以综合来看,行业景气度智能配置策略持仓:有色金属(16.66%)、计算机(16.66%)、通信(16.66%)。

过去一周,市场反转上行,整体市场情绪切换回积极态势。全市场来看, 市场风格继续向成长和预期改善方向集中。一致预期因子在各股票池中整体维持正向,成长因子表现相对更强,且在沪深300内优势更为明显,说明资金仍倾向于围绕业绩可见度、景气改善和中长期成长逻辑进行定价。相对而言,市值、价值、反转和波动率因子普遍承压。未来一周整体来看,当前市场仍以结构性风格演绎为主,若后续产业催化和盈利预期继续兑现,成长和一致预期因子建议持续关注。

风险提示

以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

正文

市场表现跟踪

主要市场及行业指数表现

过去一周,国内主要市场指数上涨,其中上证50、沪深300、中证500和中证1000涨跌幅分别为1.33%、3.48%、7.09%和7.01%。

中信一级行业指数整体下跌。31个行业中,12个行业上涨。其中,电子表现居首(17.63%),通信(14.86%)紧随其后,建材(11.52%)、机械(7.95%)、计算机(6.18%)表现亦佳;而煤炭跌幅最大(-10.42%)。整体市场情绪偏弱。

微盘股指数择时与轮动指标监控

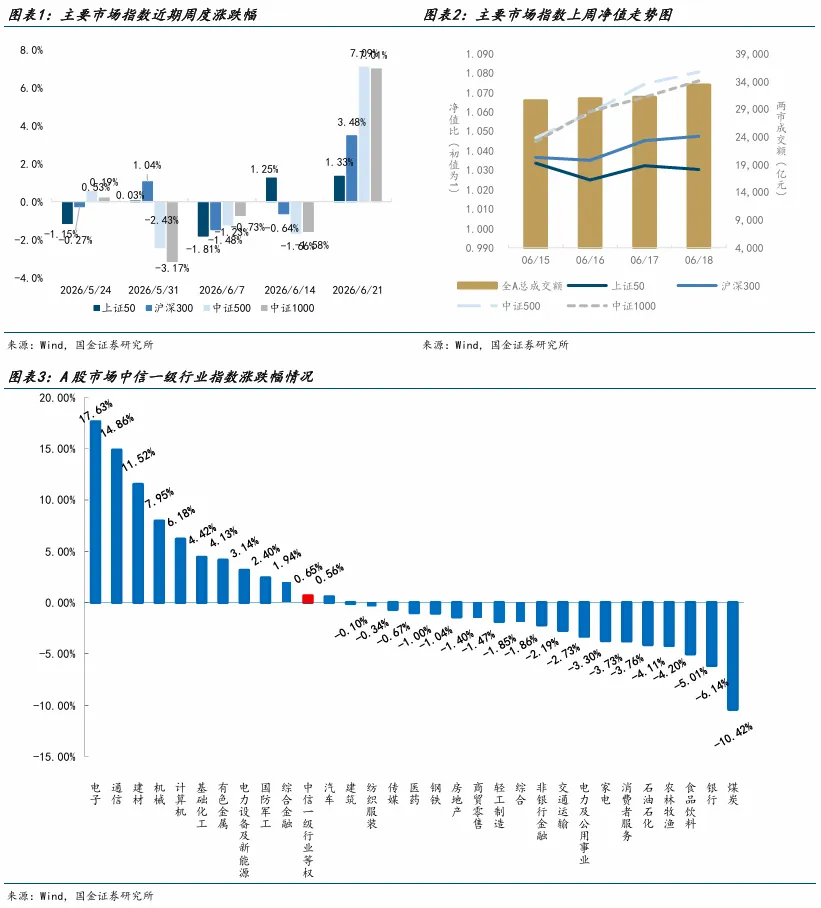

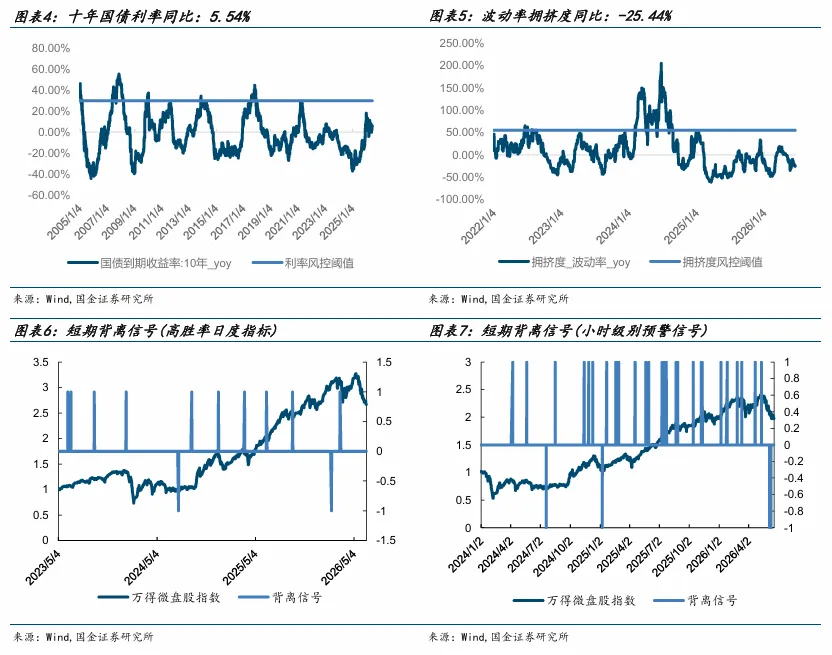

过去一周,万得微盘股指数下跌2.8%。为进一步分析微盘股的风险聚集程度,我们构建了如下指标体系:

大小盘轮动指标:选取微盘股/茅指数相对净值,高于其年均线则倾向投资微盘股,反之则投资万得茅指数。结合微盘股与茅指数的20日收盘价斜率,当二者方向相反且一方为正时,选择投资斜率为正的指数,以应对潜在的风格切换。

2. 择时指标:基于十年期国债到期收益率(阈值0.3)和微盘股波动率拥挤度(阈值0.55),任一指标触及阈值则发出平仓信号。

轮动指标方面,截至2026年06月18日,虽微盘股对茅指数的相对净值为2.20,仍高于其243日均线(2.17);但万得微盘股20日收盘价斜率为-0.69%,高于茅指数的-0.25%。轮动策略部分仓切换回微盘股指数;而从M1高点轮动的角度来看,4月份M1指标的6个月移动平均值已经下行,策略中期配置从微盘股切换至茅指数。所以综合两个子策略来看目前轮动策略处于均衡配置。

而微盘股择时风控方面,波动率拥挤度同比为-25.44%,十年期国债到期收益率同比为5.54%。波动率拥挤度低于55%的风险阈值,且十年国债收益率未触及30%的风控线,这意味着但从微盘股本身来看,中期系统性风险处于可控范围。

从短期背离监控指标上看,相对高胜率日度背离指标未发出上涨动能衰竭的信号。

综合来看,当前轮动模型切换至均衡配置信号。而从中期微盘股择时角度来看,目前风控信号还没触发。对于持有微盘板块投资者建议做好风险控制,以及密切跟踪相对净值、动量及中期风险指标的动态。

市场概况

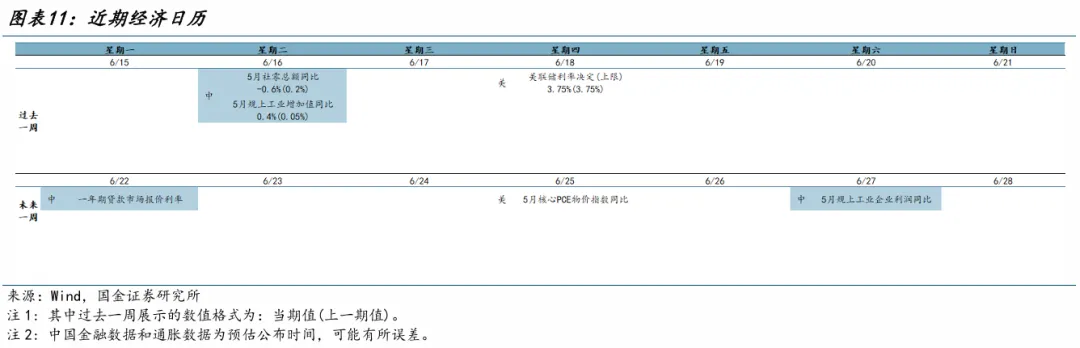

近期经济日历

我们汇总了过去一周和未来一周的重点事件,以辅助投资者把握宏观时间节点。未来一周,中国将公布规上工业利润、美国将公布核心PCE等数据。

市场宏观环境概况

过去一周,市场核心的增量变量来自海外地缘预期变化。周初市场首先交易美伊停战谅解备忘录达成及瑞士签署预期,原油风险溢价明显回吐,市场对二次通胀和能源冲击的担忧下降,全球风险偏好随之修复;与此同时,美联储6月会议维持利率不变,新任主席沃什首秀释放偏鹰信号,点阵图和通胀预测仍显示政策路径存在不确定性,但油价回落在一定程度上削弱了联储鹰派表态对风险资产的压制。对A股而言,本周外部环境的核心变化,是能源通胀尾部风险下降带动风险偏好回升,从而推动资金从前期资源品和高股息防御方向流出,并为科技成长估值修复提供了外部条件。不过端午假期期间万斯取消赴瑞士行程、原定线下签字仪式生变,也说明地缘缓和仍未完全落地。

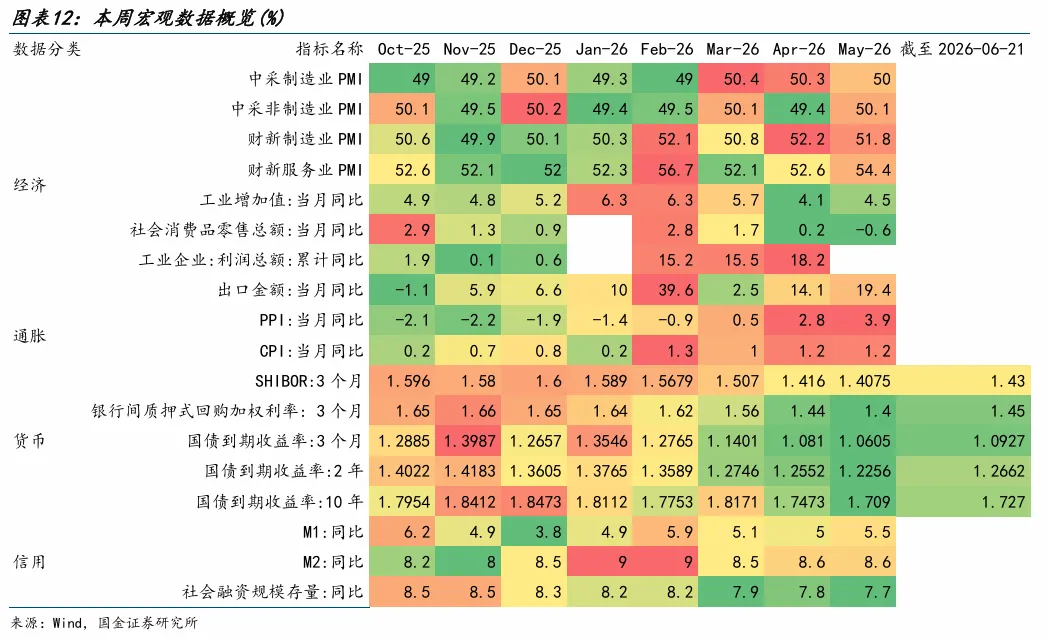

国内方面,政策和产业事件则进一步强化了成长风格的扩散。5月经济数据呈现结构分化,但边际上并非单边走弱:规模以上工业增加值同比增长4.5%,较上个月上行0.4%,生产端韧性有所增强;社会消费品零售总额同比下降0.6%,较上月回落0.8%,消费相关环节仍处于修复过程中。而政策端继续以稳预期和调结构为主线,陆家嘴论坛围绕短端利率调控、离岸人民币市场建设、资本市场产品创新以及科技企业融资支持释放较多增量信息,尤其是科创板第五套上市标准扩展至人工智能领域,进一步强化了市场对硬科技融资环境改善和产业趋势延续的预期。因此,电子、通信、计算机等科技板块显著领涨,机械和基础化工也受益于AI板块需求带来的设备更新。除此以外,论坛上证监会主席吴清也表示大力支持上市公司并购及再融资,并且抓紧推出主动ETF业务。这些政策都对券商板块形成利好。

在目前这个海外地缘缓和预期推动风险偏好修复、但和谈进程仍有反复,国内科技政策形成共振的背景下,我们认为A股结构分化的行情仍会持续。成长方向会延续相对占优但波动可能加大。配置上,建议围绕AI主线进行布局,重点关注电子和通信等核心科技方向,以及AI资本开支扩张带动的机械和基础化工等中游制造和材料环节;同时保留一定红利和资源资产作为底仓,以应对海外地缘和利率预期反复。

国内利率方面,本周央行通过7天逆回购投放15428亿元,到期7190亿元,整体通过公开市场操作净投放8238亿元。中期借贷便利(MLF)无投放亦无到期。短端1周SHIBOR和DR007,分别报1.462%和1.4729%,较上周分别上升0.9 BP和上升1 BP。1个月SHIBOR和3个月SHIBOR分别报1.420%和1.430%,较上周分别上升1.7 BP和上升1.6 BP。

综合经济面和流动性来看,对于未来一周,我们建议核心仓位切换至大盘成长为主,而战术仓位推荐配置于电子、通信、机械、基础化工、银行和煤炭等板块。

中期权益配置视角

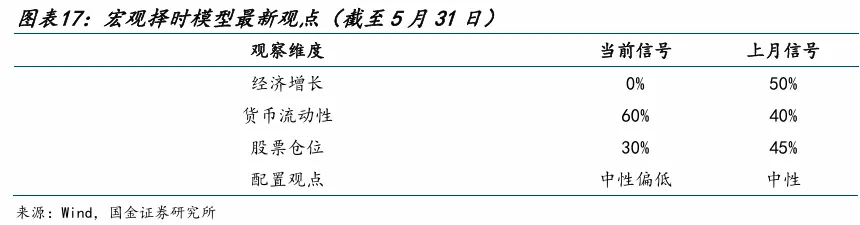

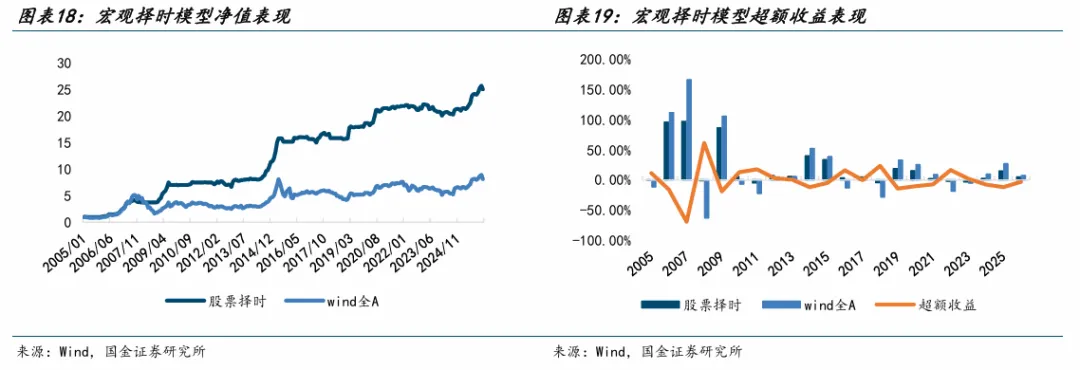

从中期来看,根据我们构建的宏观择时策略给出的信号,6月份权益推荐仓位30%。拆分来看,模型对5月份经济增长层面信号强度为0%;而货币流动性层面信号强度为60%。

择时策略2026年年初至今收益率为4.53%,同期Wind全A收益率为3.56%。关于模型具体细节请参阅我们在2022年12月9日发布的研究报告《Beta猎手系列:基于动态宏观事件因子的股债轮动策略》。

行业景气跟踪

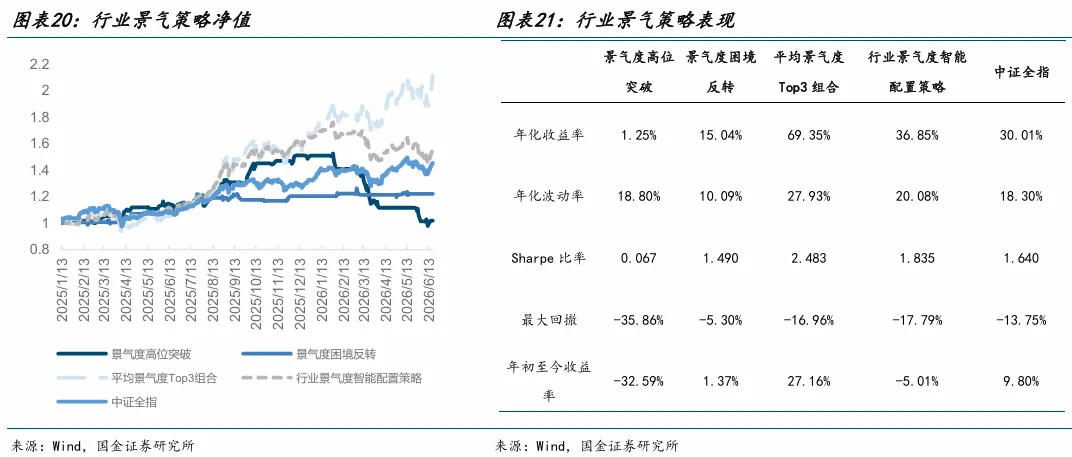

在《Beta猎手系列之十四:重塑行业配置框架——产业景气度高频跟踪信号探索》当中我们基于国金证券研究所专门推出了“产业景气高频跟踪”产品,将赛道景气度自下而上聚合到其所属的一级行业中,最终以申万一级行业指数为投资标的构建行业轮动策略。行业景气度智能配置策略由三个子策略合成,包括高位突破、困境反转以及平均景气度Top3策略。

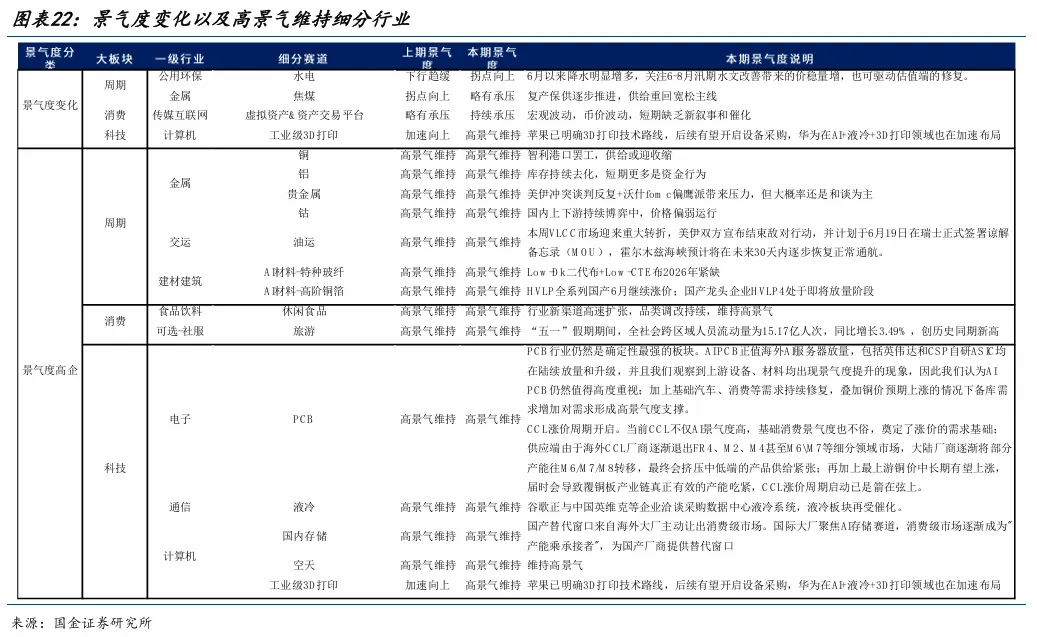

过去一周,景气度均值最高的3个行业:有色金属,计算机,通信。景气度高位突破策略无推荐行业,景气度困境反转策略无持仓。所以综合来看,行业景气度智能配置策略持仓:有色金属(16.66%)、计算机(16.66%)、通信(16.66%)。

另外过去一周,景气度维持高位的行业主要是铜铝钴、油运、AI材料、PCB、液冷、储存和空天等。

量化因子视角

选股因子

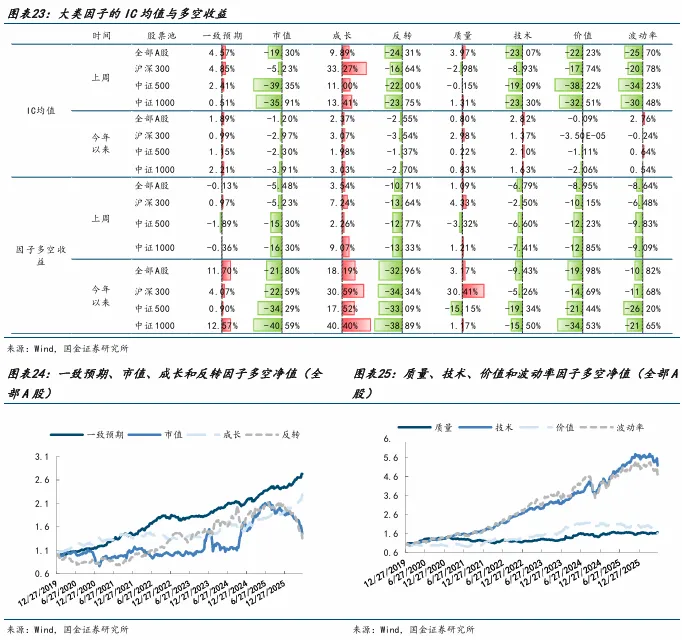

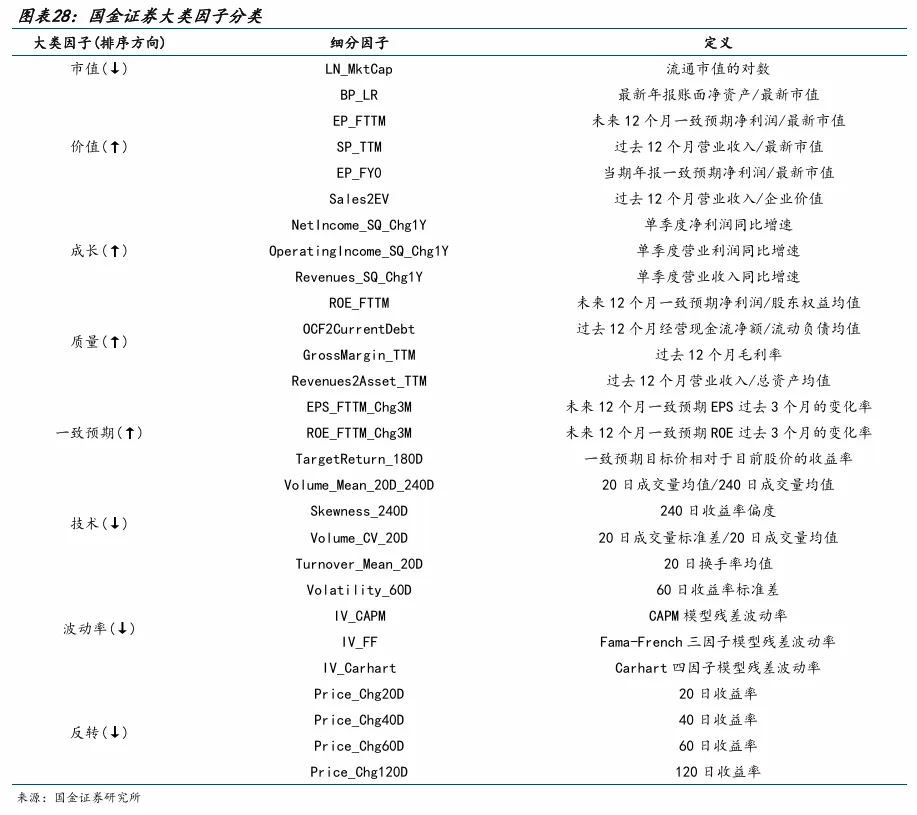

从IC均值全部A股结果来看,成长(9.89%)、一致预期(4.57%)、质量(3.97%)表现较好;而价值、反转、技术和波动率因子表现相对较弱。

过去一周,市场反转上行,整体市场情绪切换回积极态势。全市场来看, 市场风格继续向成长和预期改善方向集中。一致预期因子在各股票池中整体维持正向,成长因子表现相对更强,且在沪深300内优势更为明显,说明资金仍倾向于围绕业绩可见度、景气改善和中长期成长逻辑进行定价。相对而言,市值、价值、反转和波动率因子普遍承压。未来一周整体来看,当前市场仍以结构性风格演绎为主,若后续产业催化和盈利预期继续兑现,成长和一致预期因子建议持续关注。

转债因子

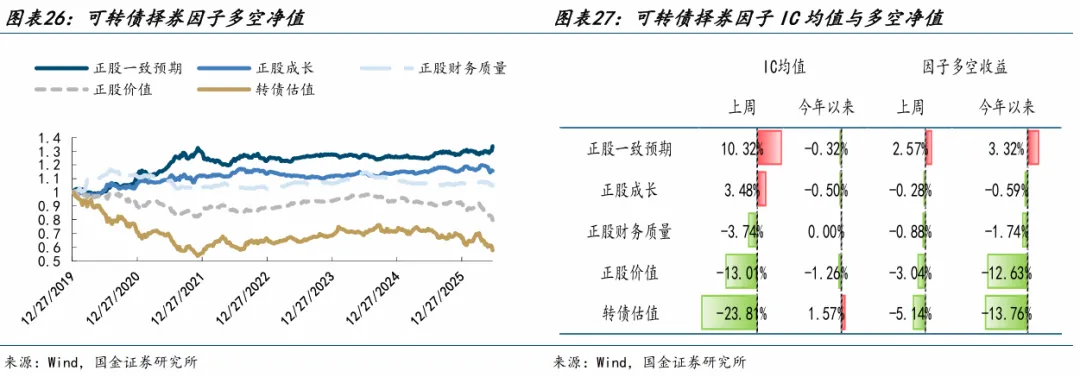

我们针对可转债构建了量化择券因子,并定期对五个择券因子的表现进行跟踪。正股因子主要从正股与可转债的相关关系出发,从预测正股的因子来构建可转债因子。转债估值因子选取了平价底价溢价率。

从择券因子表现来看,上周正股一致预期(10.32%)和正股成长(3.48%)取得了较高的IC均值。

附录

风险提示

1、以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;

2、当政策环境发生变化,模型测算的资产与相关风险因子的稳定关系存在消失的风险;

3、市场环境发生变化,国际政治摩擦升级等可能带来各大类资产同向大幅波动的风险。

往期报告

《量化观市:成长和一致预期因子回暖》 《量化观市:工业软件行业景气度高位突破》 《量化观市:市场波动提升,价值和量价因子回暖》 《量化观市:电子行业景气度高位突破》 《量化观市:海外利率约束显现,优选高景气板块配置》 《量化观市:回暖情绪扩散到微盘》 《量化观市:成长仍强价值复苏》 《量化观市:经济数据回暖,带动成长风格延续表现》 《量化观市:高波筑底,哑铃突围》 《量化观市:市场情绪触底回暖,成长因子表现良好》

主动量化系列

Alpha掘金系列

Beta猎手系列

1.《Beta猎手系列之十二:RAG-ChatGPT提前布局热点概念领涨股》

2.《Beta猎手系列之十一:基于红利风格择时+红利股优选构建的固收+策略》

3.《Beta猎手系列之十:个股K线图形态AI识别构建市场风格预测》

5.《Beta猎手系列之八:基于偏股型转债的择时与择券构建固收+策略》

6.《Beta猎手系列之七:追上投资热点——基于LLM的产业链图谱智能化生成》

7.《Beta猎手系列之六:基于宏观量价信号叠加的微盘股茅指数择时轮动策略》

8.《Beta猎手系列之五:基于机构调研热度和广度视角的行业配置策略》

9.《Beta猎手系列之四:如何利用ChatGPT解析卖方策略观点并构建行业轮动策略?》

10.《Beta猎手系列之三:行业超预期的全方位识别与轮动策略》

11.《Beta猎手系列之二:熵池模型:如何将纯主动观点纳入量化配置模型》

12.《Beta猎手系列:基于动态宏观事件因子的股债轮动策略》

智能化选基系列

量化漫谈系列

量化掘基系列

CTA金点子系列

年度投资策略

+

报告信息

证券研究报告:《量化观市:政策助力,成长行情持续》

对外发布时间:2025年6月15日

报告发布机构:国金证券股份有限公司

证券分析师:高智威

SAC执业编号:S1130522110003

邮箱:gaozhiw@gjzq.com.cn

证券分析师:许坤圣

SAC执业编号:S1130524110001

邮箱:xukunsheng@gjzq.com.cn

证券分析师:胡正阳

SAC执业编号:S1130525080008

邮箱:huzhengyang1@gjzq.com.cn