2026 年一季度财报全部落地,高盛发布一份覆盖 7000 家境内外上市公司、4500 + 场业绩电话会议的全景白皮书,直接戳破当下 A 股最核心的结构性真相。

过去两年大家扎堆炒 AI 大模型、消费软件,但今年一季度产业利润已经完成乾坤大挪移:AI 上游硬件瓜分 54% 产业链利润,下游应用持续内卷、毛利率不断压缩。同时境内指数全线吊打海外中概,科创板一季度盈利同比暴涨 198%,沪深 300 全年盈利增速预期 20%,反观明晟中国仅 8%。

今天抛开晦涩投行术语,把这份万字研报里6 大核心趋势、全部关键数据、可落地投资主线一次性讲透,普通投资者也能看懂市场底层资金逻辑。

风险前置提示:本文仅客观梳理高盛研报数据与产业逻辑,不构成任何个股买卖建议,投资有风险,入市需谨慎。

一、市场格局大分化:A 股全面领跑,港股 / 中概持续承压

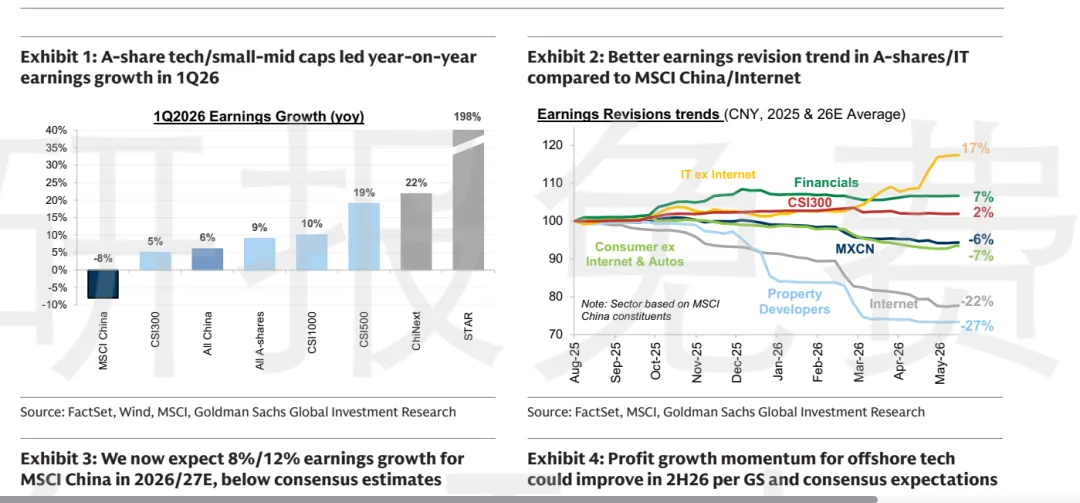

先看最直观的指数盈利数据,差距一目了然:

- 全市场 7000 余家 A+H + 美股上市公司,2026Q1 净利润同比 + 6%;

- 境内指数强势爆发

- 沪深 300:一季度盈利同比 + 9%,机构全年盈利增速预测 20%,二季度预期 + 11%;

- 创业板:一季度同比 + 22%,2026 全年增速预期 34%;

- 科创板:一季度同比198%,2026 全年增速预期 83%;

- 海外中概持续走弱

- MSCI 中国(海外中概股)一季度盈利同比 - 8%;机构下调全年盈利预期至 8%,二季度盈利增速预期仅 0%。

所有制、行业盈利冰火两重天

- 国企盈利修复:2026Q1 利润同比 + 7%(2025 年仅 1%);

- 民企增速明显回落:2026Q1 利润同比 4%(2025 年 11%);

高景气赛道(上游周期 + 硬科技):原材料 + 73%、科技硬件 + 25%、能源 + 48%;持续承压赛道(消费、地产链):零售 - 50%、整车制造 - 27%,线下消费、地产上下游盈利大幅收缩。

核心根源:海外互联网企业持续承担本地生活补贴、巨额 AI 资本开支,利润被持续侵蚀;而 A 股重仓半导体、算力、设备等硬科技资产,业绩持续兑现。

二、AI 产业链史诗级切换:硬件分走 54% 利润,软件彻底内卷

这是整篇研报最重磅、最改变投资思路的结论,也是 2026 全年核心主线。

1. 全球 AI 利润分配格局:美国掌握高附加值环节

全球 AI 赛道覆盖 3700 家企业,总市值 42 万亿美元:

- 美国凭借芯片设计等高壁垒知识产权,拿走全球 66% AI 利润;

- 中国 AI 全球利润占比逐年下滑:2024 年 10%→2025 年 9%→2026Q1 仅 8%;

- 日韩依托先进晶圆、存储产能,利润份额从 24% 升至 27%。

2. 国内 AI 产业链利润彻底反转

2024 年 AI 下游应用利润占比 66%,硬件仅 41%;2026Q1 硬件利润份额飙升至54%,AI 大模型、软件应用下滑至 46%。细分赛道景气度(2026Q1 盈利同比):

- 半导体:141%(全产业链增速第一,存储、芯片设计、材料收益最大)

- 算力基建:70%(数据中心、PCB、覆铜板需求爆发)

- AI 模型 / 软件应用:-17%(API 价格战、研发投入高企,持续亏损内卷)

底层驱动:海内外云厂商疯狂加码算力资本开支

不管北美头部云厂商,还是国内阿里、腾讯、字节,全部上调 AI 硬件采购预算,算力基础设施长期需求确定性拉满。业绩电话会议文本统计显示:资本设备、半导体、硬件企业讨论 AI 关键词频次,是互联网软件板块 2 倍以上。

一句话总结 AI 赛道机会:卖算力、芯片、光模块、铜箔等硬件的企业持续赚钱,做大模型、C 端应用的企业持续烧钱。

三、全市场营收回暖,但赛道分化加剧,内卷行业盈利承压

2026Q1 全部上市公司营收同比 + 4%,对比 2025 年 + 1%、2024 年 - 1%,整体经济营收端明显修复,但盈利端严重割裂。

两类企业形成鲜明对比

✅ 盈利修复群体:半导体、工业金属、航空(航油价格同比下跌 8%,成本减负);❌ 利润率持续收缩:整车、农业、电商零售、水泥、光伏设备。

核心规律:硬科技周期向上,地产、传统消费周期向下,资金持续从传统赛道流出,涌入算力、半导体、高端制造。

四、第二条长期主线:企业全球化不可逆,出口企业盈利大幅跑赢大盘

即便全球关税不确定性仍在,中国企业出海步伐没有放缓,反而持续加速:

- 2025 年上市公司海外收入占比提升至 18%(2024 年仅 16%);

- 汽车行业出海领跑:整车海外营收占比 29%,一年提升 8 个百分点,电动车出口是核心动力;

- 出海扩容赛道:半导体、工程机械、交运、高端装备、生物医药;

- 海外天然盈利优势:绝大多数行业海外业务毛利率高于国内本土;海外收入占比超 50% 企业,营收、利润增速远超市场平均水平。

小扰动:2025 年人民币全年小幅升值,企业汇兑由 2024 年盈利 33 亿元转为全年汇兑亏损 58 亿元,出口制造企业短期利润小幅承压,但长期全球化成长逻辑不变。

五、企业现金分配大变局:2026 分红 3.4 万亿创历史新高,资金流向三大方向

高盛测算,2026 年全市场上市公司股东总回报(分红 + 回购)将达到3.8 万亿元,分红规模 3.4 万亿,同比上涨 15%,整体股东回报收益率 2.9%。

企业现金三大投向

- 优先分红:能源、公用事业、银行等国企分红意愿最强,全市场平均分红率升至 39%;

- 并购扩张:全年产业并购资金 7000 亿元,同比大增 46%,龙头借政策宽松整合行业、布局海外;

- 加码研发:全年研发投入 2.1 万亿元,同比 + 3%,核心投向国产半导体、AI 硬件。

资本开支结构分化:科技硬件、零售、传媒扩产;地产、光伏、传统原材料大幅收缩产能投入。简单理解:企业手里的钱,不再盲目扩产传统产能,而是分红回馈股东、收购同行、攻坚硬科技研发。高股息 + 硬科技成长,形成双重资金吸引力。

六、机构选股标准升级:高盛更新 25 只成长组合,两大筛选核心信号

基于六大市场趋势,高盛重新调整中国成长股票池,筛选门槛大幅抬高,三大硬性选股标准:

- 短期催化:公司明确披露涨价、算力资本开支扩张、海外市场放量;

- 成长门槛上调:2025-2027 年 EPS 复合增速>10%(此前门槛仅 5%);

- 盈利上修动能:近一个月市场一致上调 2026/2027 年盈利预期超 1%。

组合核心基本面数据(全部保留研报原始数据)

- 25 只成分股市值中位数 160 亿美元,日均成交额 2.49 亿美元;

- 2025-2027 年 EPS 复合增速中位数 39%;

高盛明确一个关键判断:当下市场,单纯低估值无法带来超额收益,持续兑现的盈利才是股价核心驱动,只有硬件、出海、高分红三大赛道能够持续跑出超额行情。

七、分行业业绩速览:哪些赛道超预期,哪些仍要规避

强景气赛道

- 科技 & 云:阿里云 AI 业务三位数增长,光模块、覆铜板、存储业绩爆发;

持续承压赛道

- 地产:2025 年上市房企整体净亏损 4000 亿元,近 60 家房企处于亏损;

八、文末总结:2026 全年三条核心投资主线(全文浓缩)

通读这份覆盖近万家企业的投行白皮书,市场逻辑已经无比清晰,全年只需要抓住三条主线:

- AI 上游硬件:半导体、存储、光模块、PCB、算力基建,利润持续转移,资本开支持续加码;

- 全球化高端制造:汽车零部件、设备、材料、电子出海龙头,海外高毛利对冲国内内卷;

- 高分红周期国企:能源、有色、公用事业,现金分红创新高,防御属性拉满。

反观 AI 应用、互联网平台、地产、传统消费,短期盈利修复难度极大,很难出现持续性行情。

最后再次提醒:本文仅客观转述高盛 2026 年 6 月 21 日发布研报中的数据、产业趋势,不推荐任何个股、不构成投资操作建议。市场存在地缘、行业竞争、技术迭代多重不确定性,决策请结合自身风险承受能力综合判断。