科技行情见顶三因子公式 — 量化执行框架完整报告

核心公式:

科技行情见顶 = 市值估值透支 × 技术迭代趋缓 × 流动性趋紧

三个条件为乘法关系——任一因子为零则顶部不成立;两因子共振为高危;三因子同时触发时,历史无一例外出现深度调整。

美股通用版:黄灯预警区(综合得分 ~42)

因子一:市值估值透支 → 55/100

| 指标 | 当前值 | 阈值 | 状态 |

| 纳指100 PE-TTM | 32.69 | >90%分位 | ⚠️ 近十年71.6%分位,未触发

| 纳指100 Forward PE | ~26.9x | — | 远低于2000年的58x |

| 前瞻 PEG | 0.93 | >2.0 | ✅ 极低,EPS增速29%覆盖估值 |

| 巴菲特指标估算 | — | >150% | 数据不足,暂估中性 |

> 判断:十年分位偏高但Forward PEG健康,无泡沫特征。得分55。

因子二:技术迭代趋缓 → 15/100

| 指标 | 当前值 | 阈值 | 状态 |

| 纳指100 Q1 EPS增速 | +46% | 增速<营收增速 | ✅ 利润增速远超营收

| 全球半导体销售额3月 | +79.2% YoY | 增速<10% | ✅ AI需求爆棚 |

| AI资本开支 | 持续扩张 | 算力成本降速放缓 | ✅ 七巨头CAPEX有增无减

> 判断:AI驱动的创新周期远未见顶。得分仅15。

因子三:流动性趋紧 → 45/100

| 指标 | 当前值 | 阈值 | 状态

| 10Y TIPS实际利率 | 2.16% | >2% | 🔴 触发 |

| 美联储缩表 | ~100亿/月 | >$60B/月 | 🟡 仍在缩表但降至低位 |

| M2增速 | +5.58% YoY | 连续3月负增长 | ✅ 正增长且加速 |

| HY信用利差OAS | 278bp | >500bp | ✅ 极低 |

| VIX | ~20 | >25 | ✅ 未触发 |

> 判断:TIPS实际利率是关键风险点(>2%),但缩表减速+M2正增长+VIX低位缓冲。

综合:估值55×0.4 + 技术15×0.3 + 流动性45×0.3 = 42 → 🟡 黄灯

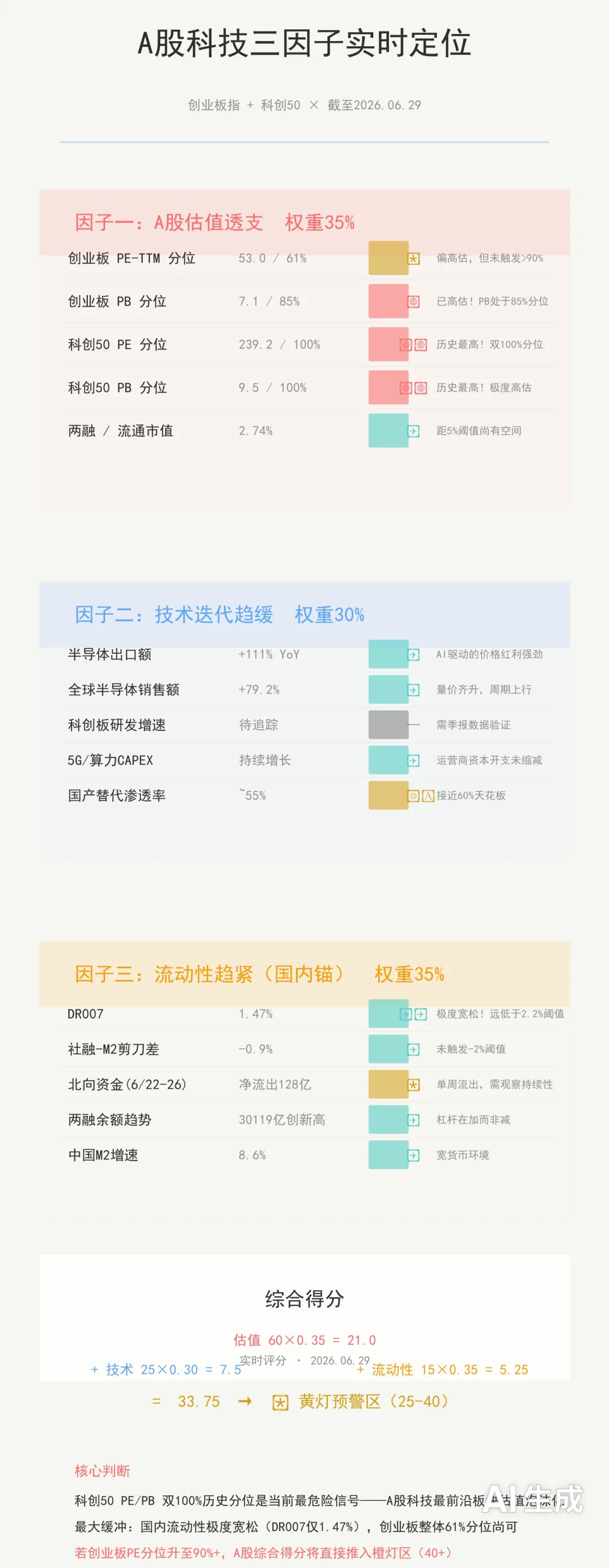

A股版本:黄灯预警区(综合得分 ~35)

因子一:A股估值透支 → 60/100

| 指标 | 当前值 | 阈值 | 状态

| 创业板PE(TTM) | 53.0 | >90%分位 | 🟡 61%分位,偏高估未触发 |

| 创业板PB | 7.1 | — | 🔴 85%分位,已高估 |

| 科创50 PE | 239.2 | >90%分位 | 🔴 100%分位!!! |

| 科创50 PB | 9.5 | — | 🔴 100%分位!!! |

| 两融/流通市值 | 2.74% | >5% | ✅ 距阈值还有空间 |

> 判断:创业板温和偏高,科创50双100%分位是最大警报。得分60。

因子二:技术迭代趋缓 → 25/100

| 指标 | 当前值 | 阈值 | 状态 |

| 半导体出口额 | +111% | 增速<5% | ✅ AI驱动的价格红利 |

| 全球半导体销售额 | +79.2% | 增速<10% | ✅ 量价齐升 |

| 集成电路出口量 | 仅+2.1% | — | ⚠️ 量增有限,全靠涨价 |

> 判断:AI产业链依然活跃,但已现"价增量平"苗头。得分25。

因子三:流动性趋紧(国内锚) → 15/100

| 指标 | 当前值 | 阈值 | 状态

| DR007 | 1.47% | >2.2% | ✅ 极度宽松 |

| 社融-M2剪刀差 | -0.9% | <-2% | ✅ 未触发 |

| 北向资金(6/22-26) | 净流出128亿 | 连续4周流出 | 🟡 单周流出,需观察 |

| 两融余额趋势 | 30119亿创新高 | 持续下降 | ✅ 杠杆在加,非减 |

| 中国M2增速 | 8.6% | — | ✅ 宽货币 |

判断:国内流动性极度宽松,DR007远低于阈值。得分仅15。

综合:估值60×0.35+技术25×0.30+流动性15×0.35=35.5 → 🟡 黄灯

结论对比

| 维度 | 美股 | A股

| 估值透支 | 🟡 55 | 🟡 60 |

| 技术趋缓 | ✅ 15 | ✅ 25 |

| 流动性紧 | 🟡 45 | ✅ 15 |

| 综合得分 | 42 黄灯 | 35.5 黄灯 |

| 最大风险点 | TIPS实际利率>2% | 科创50 PE/PB双100%分位 |

| 最大缓冲 | AI盈利高增长消化估值 | 国内流动性极度宽松 |

关键差异:美股风险在分母(利率),A股风险在分子(科创50估值)。两个市场都处于黄灯预警区,距橙灯(50+/40+)尚有距离,但A股科创50的估值极端化是当前最需要盯住的信号——若创业板PE分位从61%升至90%以上,将直接推入橙灯区。

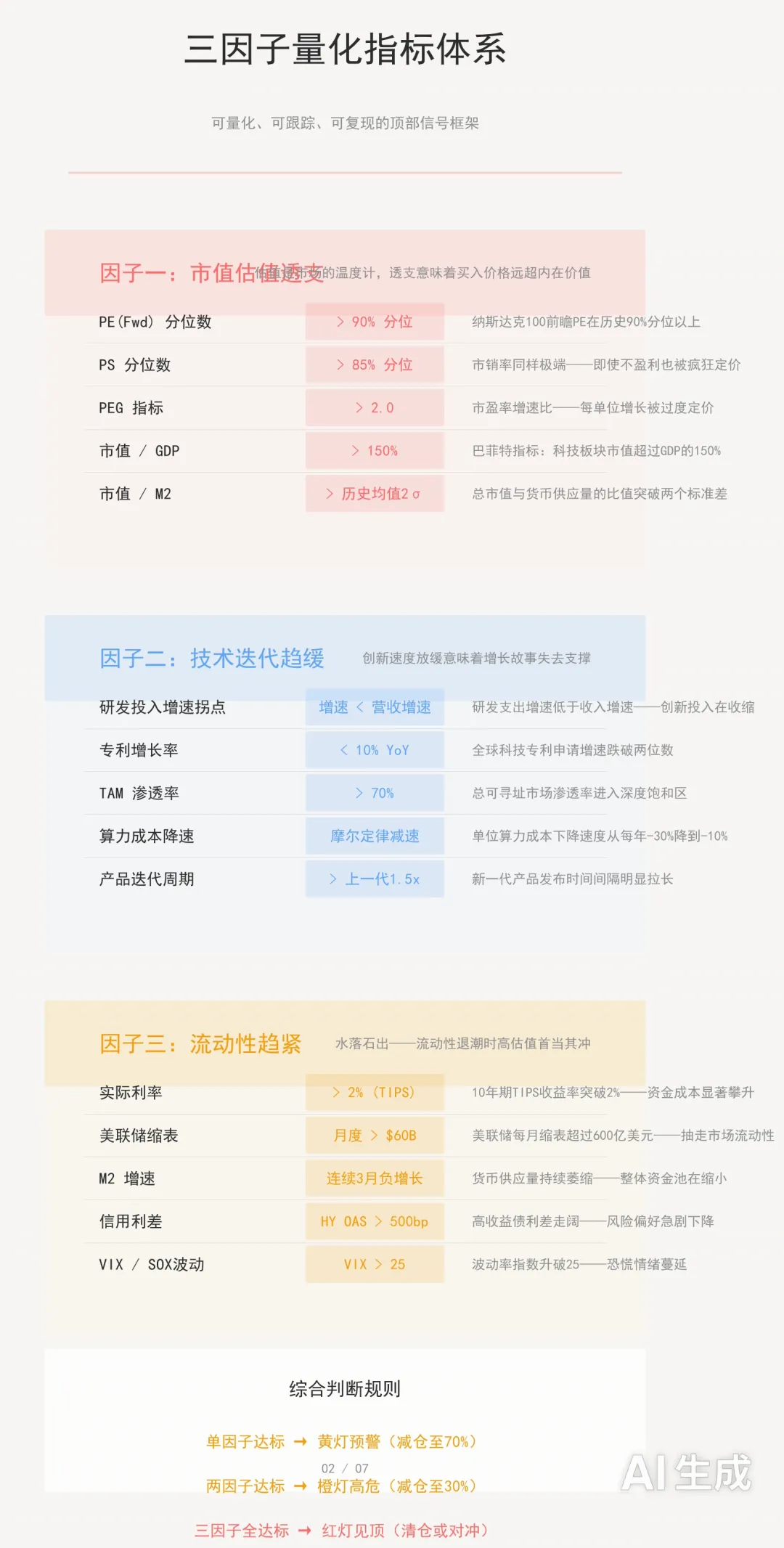

1. 三因子深度拆解与量化指标(美股通用版)

1.1 市值估值透支(权重 40%)

估值是市场的温度计,透支意味着买入价格远超内在价值。

每个指标归一化为 0-100 分,加权平均得估值因子得分。

1.2 技术迭代趋缓(权重 30%)

创新速度放缓意味着增长故事失去支撑。

1.3 流动性趋紧(权重 30%)

水落石出——流动性退潮时高估值首当其冲。

| | 10年期TIPS收益率突破2%——资金成本显著攀升 |

| | |

| | |

| | |

| | |

2. 综合评分与信号系统

2.1 综合得分公式

综合得分 = 估值 × 0.4 + 技术 × 0.3 + 流动性 × 0.3

得分范围 0-100,分数越高见顶风险越大。

2.2 四级信号灯系统

2.3 综合判断规则

单因子达标 →黄灯预警(减仓至 70%)

两因子达标 →橙灯高危(减仓至 30%)

三因子全达标 →红灯见顶(清仓或对冲)

2.4 每周/每月实战检查清单

更新纳指100 PE分位、PS分位、PEG → 计算估值因子得分

跟踪费城半导体指数研发支出、全球专利数据、云计算增速 → 计算技术因子得分

查看 10Y TIPS 利率、美联储资产负债表、M2 数据、HY 利差 → 计算流动性因子得分

加权汇总 → 对照信号灯 → 执行对应仓位策略

3. 历史验证(美股)

3.1 案例一:2000 年互联网泡沫

时间:2000.03 — 纳斯达克从 5048 跌至 1114(-78%)

三因子状态

| 市值估值透支 | 纳斯达克100 PE > 200倍;科技股PS中位数 > 20倍;巴菲特指标(GDP占比) > 140%;大量公司无盈利仅靠"眼球"估值 |

| 技术迭代趋缓 | 互联网渗透率增速见顶;PC出货量增速降至个位数;带宽建设超前需求2-3年;".com"创业潮——供给严重过剩 |

| 流动性趋紧 | 联邦基金利率升至6.5%;微软反垄断案打压市场信心;Y2K后企业IT支出断崖;IPO窗口关闭——融资渠道枯竭 |

结论:三因子全触发 → 纳斯达克暴跌 78%,15 年才回到前高。

3.2 案例二:2021-2022 年科技股回调

时间:2021.11 — 纳指从 16212 跌至 10088(-38%)

三因子状态

| 市值估值透支 | 纳指100 PE > 35倍(10年高位);ARKK为代表——PS分位 > 95%;SaaS EV/Revenue中位数 > 25x;SPAC泡沫——估值脱离基本面 |

| 技术迭代趋缓 | 全球智能手机出货量开始下降;SaaS增速从40%+降至20%区间;云计算增速放缓(AWS 33%→20%);元宇宙/Web3概念落地远不及预期 |

| 流动性趋紧 | 美联储2022.3起加息(0→5.25%);每月缩表$95B——历史最快;M2增速转负——25年来首次;10Y美债收益率从1.5%升至4.2% |

结论:三因子全触发 → 纳指跌 38%,成长股平均跌 60-80%。

3.3 两次验证结论

三因子同时触发时无一例外出现深度调整。不同的是跌幅和持续时间——取决于当时的泡沫程度和宏观环境。

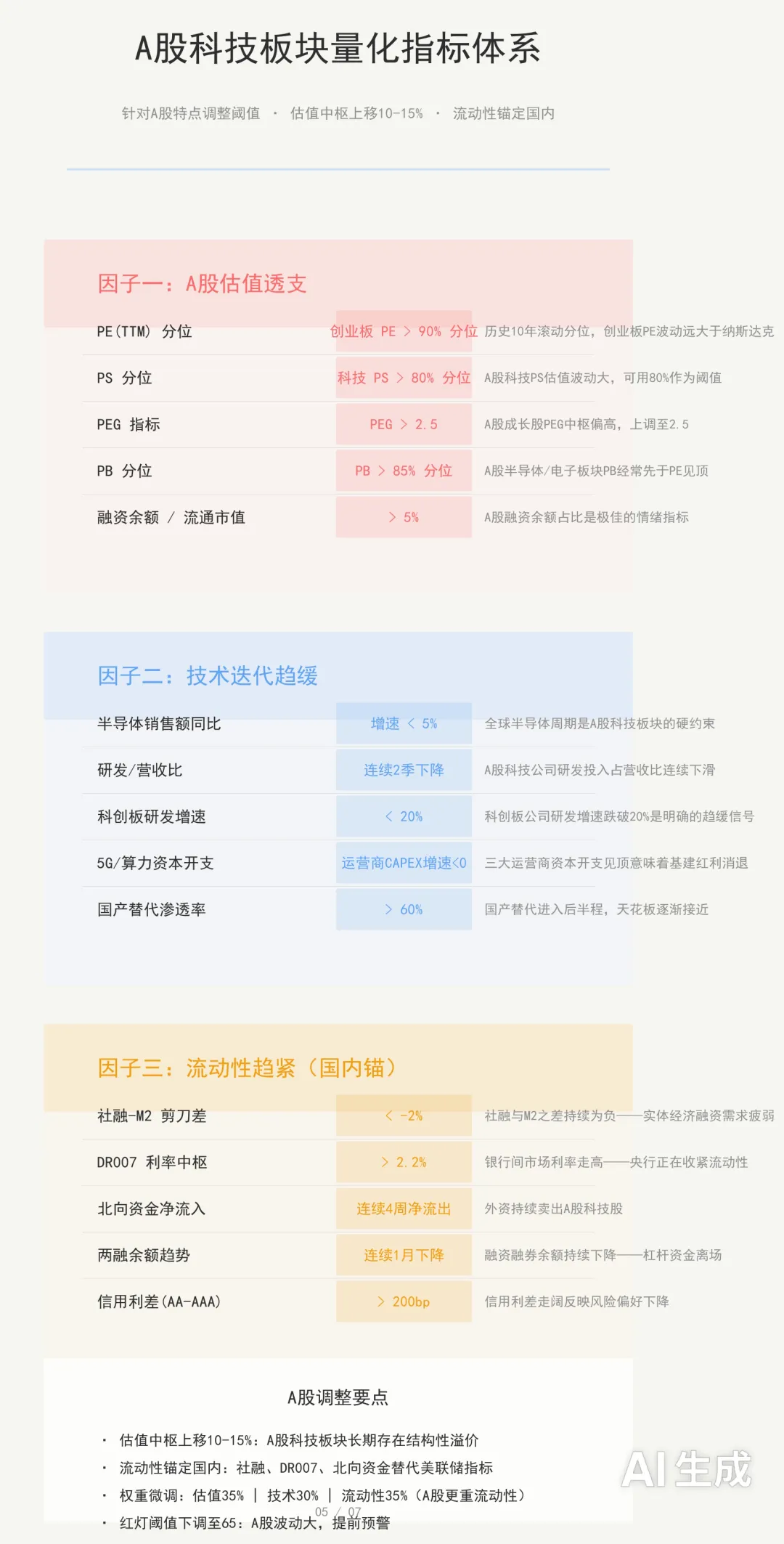

4. A股科技板块特殊性与适配

4.1 中美科技股见顶的关键差异

| 估值中枢 | | PE 分位阈值需上移 10-15%(政策溢价 + 稀缺溢价) |

| 流动性锚 | | 三重锚:央行 + 北向 + 两融 |

| 技术迭代 | | |

| 顶部信号 | | 常伴随监管降温(IPO 加速 / 问询函 / 窗口指导) |

| 红灯阈值 | | 综合得分 > 65(A股波动更大,阈值保守 5-10 分) |

4.2 A股特有变量说明

政策变量:监管降温信号(IPO 加速 / 问询函 / 窗口指导)可替代为"政策顶"第四因子

北向资金:在 A 股同时影响估值和流动性两个维度——是跨因子关键变量

两融余额:杠杆资金的温度和方向——A 股独有的情绪指标

5. A股专属量化指标体系

5.1 因子一:市值估值透支(权重 40%)

A股科技板块估值中枢更高,阈值需上移 10-15%。

5.2 因子二:技术迭代趋缓(权重 30%)

A股更关注国产替代进度和研发投入效率。

5.3 因子三:流动性趋紧(权重 30%)

A股流动性看央行货币政策 + 外资 + 杠杆资金三根支柱。

5.4 A股综合得分公式

A股综合得分 = 估值(A股) × 0.4 + 技术(A股) × 0.3 + 流动性(A股) × 0.3

得分 > 65 即进入红灯区(A股波动更大,阈值较美股保守 5-10 分)。

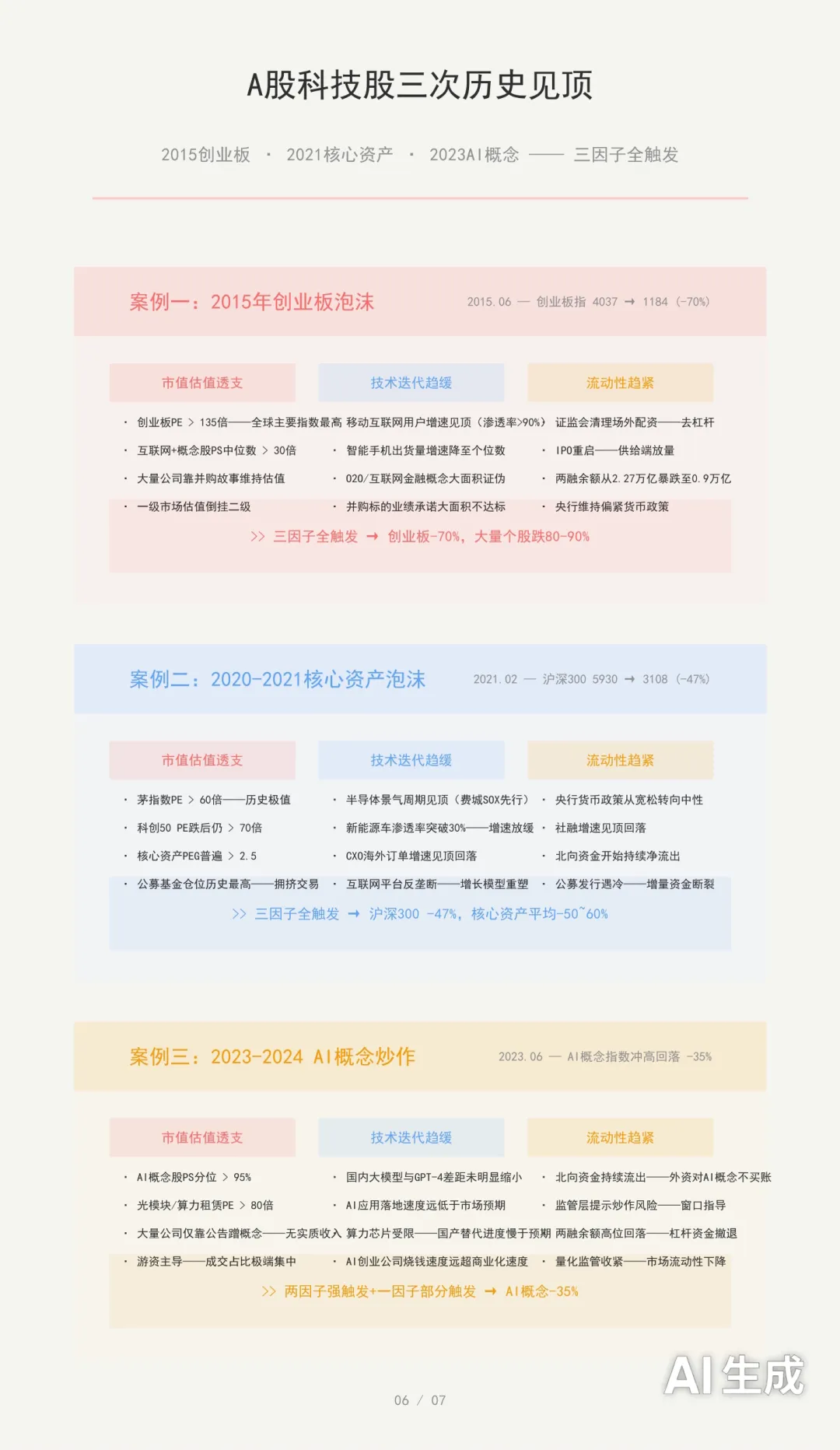

6. A股三次历史见顶复盘

6.1 案例一:2015 年创业板泡沫

时间:2015.06 — 创业板指 4037 → 1184(-70%)

三因子状态

| 市值估值透支 | 创业板 PE > 135 倍——全球主要指数最高;互联网+概念股 PS 中位数 > 30 倍;大量公司靠并购故事维持估值;一级市场估值倒挂二级 |

| 技术迭代趋缓 | 移动互联网用户增速见顶(渗透率 > 90%);智能手机出货量增速降至个位数;O2O/互联网金融概念大面积证伪;并购标的业绩承诺大面积不达标 |

| 流动性趋紧 | 证监会清理场外配资——去杠杆;IPO 重启——供给端放量;两融余额从 2.27 万亿暴跌至 0.9 万亿;央行维持偏紧货币政策 |

结论:三因子全触发 → 创业板 -70%,大量个股跌 80-90%。

6.2 案例二:2020-2021 核心资产泡沫

时间:2021.02 — 沪深300 5930 → 3108(-47%)

三因子状态

| 市值估值透支 | 茅指数 PE > 60 倍——历史极值;科创50 PE 跌后仍 > 70 倍;核心资产 PEG 普遍 > 2.5;公募基金仓位历史最高——拥挤交易 |

| 技术迭代趋缓 | 半导体景气周期见顶(费城 SOX 先行);新能源车渗透率突破 30%——增速放缓;CXO 海外订单增速见顶回落;互联网平台反垄断——增长模型重塑 |

| 流动性趋紧 | 央行货币政策从宽松转向中性;社融增速见顶回落;北向资金开始持续净流出;公募发行遇冷——增量资金断裂 |

结论:三因子全触发 → 沪深300 -47%,核心资产平均 -50~60%。

6.3 案例三:2023-2024 AI 概念炒作

时间:2023.06 — AI 概念指数冲高回落(-35%)

三因子状态

| 市值估值透支 | AI 概念股 PS 分位 > 95%;光模块/算力租赁 PE > 80 倍;大量公司仅靠公告蹭概念——无实质收入;游资主导——成交占比极端集中 |

| 技术迭代趋缓 | 国内大模型与 GPT-4 差距未明显缩小;AI 应用落地速度远低于市场预期;算力芯片受限——国产替代进度慢于预期;AI 创业公司烧钱速度远超商业化速度 |

| 流动性趋紧 | 北向资金持续流出——外资对 AI 概念不买账;监管层提示炒作风险——窗口指导;两融余额高位回落——杠杆资金撤退;量化监管收紧——市场流动性下降 |

结论:两因子强触发 + 一因子部分触发 → AI 概念 -35%。

7. A股量化实操手册

7.1 每周数据采集清单(15 个核心指标)

估值(5项)

技术(5项)

流动性(5项)

7.2 A股专属四级信号灯系统

| | | 三因子得分均低于阈值 → 享受估值+技术+流动性三重顺风 |

| | | |

| | | 两因子触发 → 大幅降仓、仅保留核心持仓、设置止损 |

| | | |

7.3 A股三因子模型的三个特有要点

政策变量:监管降温信号(IPO加速/问询函/窗口指导)可替代为"政策顶"第四因子

北向资金:在A股同时影响估值和流动性两个维度——是跨因子关键变量

A股波动更大:红灯阈值设为 65 而非 70,给行动留出更充裕窗口

7.4 实操流程总结

每周一执行:

采集15项指标 → 归一化评分(0-100) → 计算三因子各自得分 → 加权汇总(0.4+0.3+0.3) → 对照信号灯 → 执行仓位调整