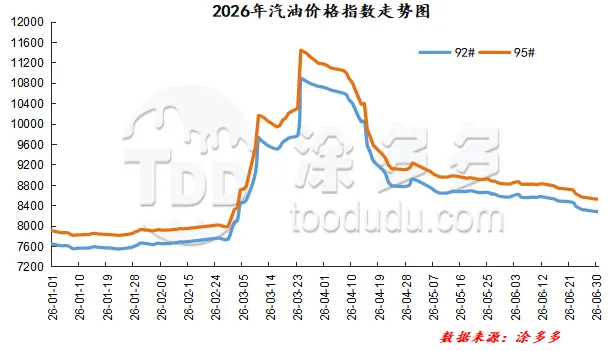

2026年上半年,国内汽油市场经历了一轮冲高回落、深度调整行情周期,价格重心先扬后抑,市场运行逻辑由成本驱动逐步切换至供需主导,整体呈现高油价抑制需求、高库存压制价格特征。1-2月由季节性刚需主导,3月由地缘政治溢价主导,4月至今则回归供需基本面定价。成本端原油的走势始终是价格运行的重要坐标,但3月之后,国内供需结构,出口管控政策和主营保供策略的调整,对价格的边际影响力显著增强。整体来看,2026年上半年汽油现货价格的波动区间在7553-10890元/吨(92#)、7820-10452元/吨(95#)之间,减幅44.31%-46.45%。

从价格演进的节奏看,上半年可分为四个阶段:第一阶段:供需平淡,价格弱势整理。1月全国92#汽油均价7589元/吨,环比微跌。尽管国际原油在63-67美元/桶区间窄幅波动,但国内汽油市场处于春节前备货未至、刚需疲软的尴尬期。中下游对后市走势缺乏信心,普遍低库存运作、按需采购,炼厂出货承压,库存逐步累积至。华东、华南等主力消费区价格均出现不同程度的下滑,市场整体处于有价无市僵持状态。第二阶段:春节需求兑现,短暂供小于需。2月全国92#均价升至7695元/吨,环比上涨1.40%。春运启动后,私家车长途出行大幅增加,汽油消费达到上半年峰值。终端进入去库存周期,社会油库库存从月初高位逐步消化,批发环节成交明显改善。不过上涨主要集中在春节前后两周,节后需求快速回落,价格上涨缺乏持续性支撑。第三阶段:地缘冲击叠加供应炒作,价格急涨急跌,是上半年波动最为剧烈的阶段。3月初,中东冲突骤然升级,霍尔木兹海峡通行受阻引发国内原油供应紧缩恐慌,布伦特原油飙升至97美元/桶以上。成本端暴力拉涨叠加国内保供预期发酵,主营炼厂大幅缩减批发端销售,市场出现阶段性货紧价扬。3月全国汽油92#均价飙升至10900元/吨,环比暴涨逾25%,部分地区价格一度逼近零售限价。然高价迅速反噬终端消费,4月汽油消费量仅1110万吨,同比跌幅超10%。与此同时,主营炼厂为保供大幅提高汽油收率,加之出口临时叫停,资源反而转向内销。供需关系从预期收紧迅速恶化为现实过剩,4月末汽油商业库存急增,较3月增加104万吨。4月中旬起价格踩踏式下跌,仅两周时间累计跌幅超千元。第四阶段:去库存进程开启,价格完成筑底。经过4月的集中下跌后,全国92#汽油均价已从高位回落至8500元/吨以下,炼油利润深度亏损倒逼供应端主动收缩。6月全国炼厂产能利用率降至57%,为近三年最低水平,汽油月产量仅1109万吨,较3月峰值减少逾220万吨。供应端出清与价格回落刺激的边际需求回升形成共振,汽油商业库存从4月末的1200万吨降至6月末的1110万吨,两个月累计去库近100万吨。回顾上半年,中国汽油市场经历了温和开局—地缘冲高—深度回调—触底修复的完整调整周期,价格走势呈现典型的倒"V"形态。

1.2 2026年上半年汽油各地区高低价对比

从国际原油方面来看,原油价格的下行风险在下半年将逐步释放,对汽油价格的压制有望边际减弱。美伊和谈取得实质性进展,霍尔木兹海峡通航在6月底至7月初迎来60天免费开放期,地缘风险溢价持续消化。这一调整过程对国内汽油市场的影响存在先空后多的节奏差异,初期原油快速下跌将直接拖累批发价格和市场情绪,主营单位在半年考核结束后仍面临三季度销售任务压力,降价排库动机尚存。但随着零售限价连续大幅下调,终端汽油零售价格将从高油价区间回落至中等偏低水平,这对被高油价抑制的终端消费将形成直接刺激。历史经验表明,当汽油批零价格降至一定阈值后,部分被新能源替代的短途出行消费存在回流可能。

从供应方面来看,国内产量恢复节奏与"出口管控放松力度之间的博弈。上半年国内炼厂经历了大规模的计划内检修和亏损性减产,常减压产能利用率从3月的68.72%降至6月的57.72%,为近三年最低,汽油月产量压减幅度超过220万吨。这种一定程度上释放库存压力,也为下半年的供需改善奠定了基础。从7月起,主营炼厂检修陆续结束,扬子石化、中海油泰州炼化、玉门炼化等已于6月底重启,石家庄炼化、海南炼化虽新进入检修周期,但综合来看主营开工率有望从低位小幅回升。独立炼厂方面,6月底至7月初计划检修产能合计超5000万吨,裕龙石化、盛虹炼化、万通石化等大型炼厂相继进入检修或轮检,预计7月地方炼厂开工率仍有下降空间。综合测算,7月国内汽油产量日均环比预计小幅增长,8-9月随着检修高峰逐步过去,产量将逐渐回升常态化水平。

从需求方面来看,季节性特征仍将是主导节奏的核心力量,但替代能源的结构性压制不可忽视。7-8月进入暑期出行旺季,私家车长途出行增加叠加空调用油攀升,汽油消费将迎来年内次高峰,预计7月消费量回升,8月进一步增提升。9月随着暑期结束,消费季节性回落。但需正视的是,新能源乘用车渗透率已稳定在60%以上,其对汽油消费的替代已演变为系统性侵蚀。即便零售限价下调后部分消费可能回流,但预计汽油消费同比仍将维持负增长。这意味着即使供应端收缩到位,汽油市场也难以出现供不应求的紧张格局,价格的上涨更多依赖成本企稳和市场信心的修复,而非基本面的实质性紧缺。

从宏观政策方面来看,出口政策方面,上半年因霍尔木兹海峡受阻实施的出口管控,自7月起逐步放松,出口配额环比上调,剩余配额有望加速释放,将有效缓解国内库存压力,尤其利好华东、华南等港口炼化集中区域。新能源政策方面,购置税减免延续至2027年、碳积分收紧及一线城市绿牌新政陆续落地,新能源渗透率预计维持60%以上高位,对汽油消费形成长期结构性替代,制约需求反弹空间。炼油行业方面,出口退税政策延续,但在利润承压和需求收缩背景下,炼厂开工回升幅度有限,供应端整体可控。

综上所述,出口管控逐步放松及暑期消费旺季来临,预计7-8月库存加速消化,汽油价格有望在完成探底后企稳反弹。但国际原油因地缘溢价消退存在下行空间,成本端形成利空指引,叠加新能源政策持续深化及炼厂开工回升预期,反弹力度受限,整体呈先稳后升、空间有限的格局。

2.2 2026年上半年汽油产量分析

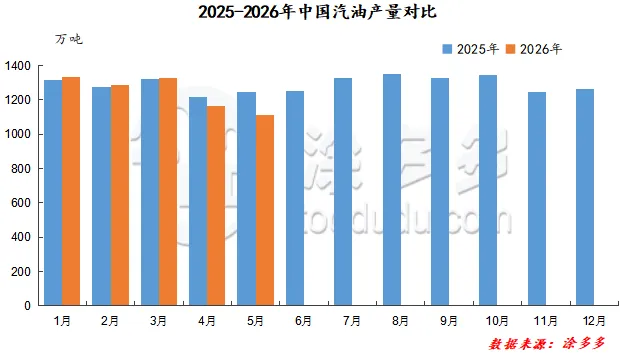

2026年1-5月国内汽油产量累计6219.2万吨,较去年同期减少144.8万吨,同比减幅2.28%。其中1月国内汽油产量最多,5月产量最少,产量相差223.8万吨。

2.3 2026年上半年产量分炼厂分析

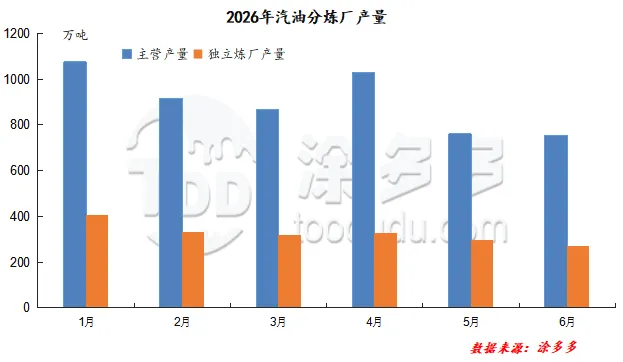

2026年上半年主营单位汽油产量累计5401.7万吨,独立炼厂产量累计1944.57万吨。其中1月主营汽油月度均产量最高,汽油产量在1078万吨;独立炼厂1月汽油均产量最高,汽油产量在404万吨。

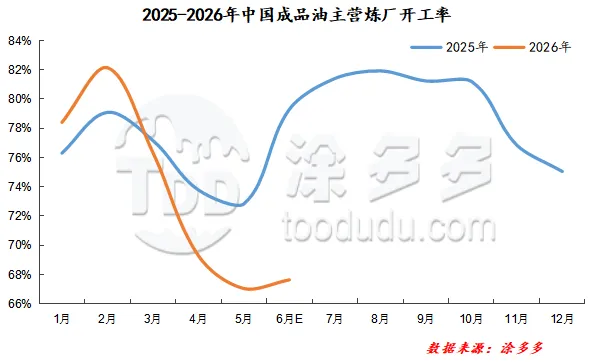

3.2 2026年上半年成品油主营炼厂开工率

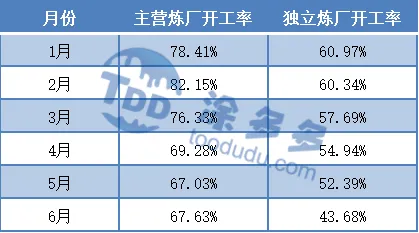

2026年上半年国内成品油主营炼厂开工率震荡上行。其中一季度开工率高于去年一季度开工率,同比增加1.87%。二季度开工率低于去年同期水平,同比减少9.73%。

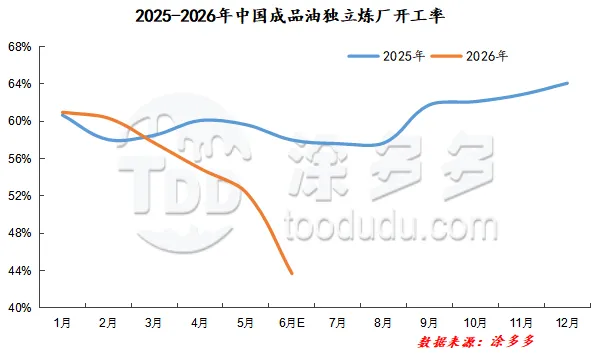

3.3 2026年上半年成品油独立炼厂开工率

2026年上半年国内成品油独立炼厂开工率在43.68%-60.97%区间,独立炼厂开工率低于主营单位开工率。其中1月独立炼厂开工率最高,6月开工率最低。

4.1 2026年上半年汽油进口分析

据海关数据显示,2026年1-5月累计进口量在43176.58吨,其中连续1-2月无进口,3月进口汽油43155.41吨、4月进口汽油9.8吨、5月进口汽油11.37吨。

4.2 2026年上半年汽油出口分析

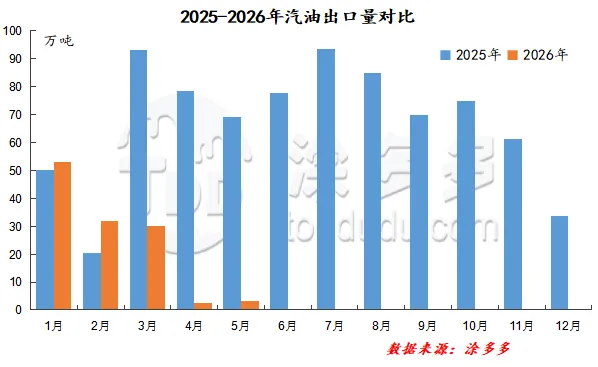

据海关数据显示,2025年1-5月汽油累计出口总量310.81万吨,同比去年减少22.11%,其中3月汽油出口量在93.33万吨,较2月增幅较大,环比上涨361.34%。

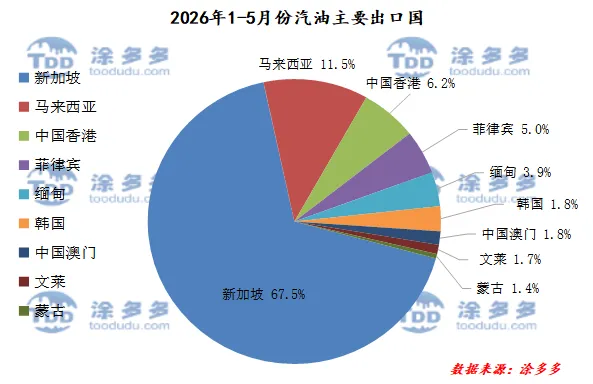

据统计,2026年1-5月汽油出口前四的地区是新加坡81.30万吨,马来西亚13.92万吨、中国香港7.51万吨、菲律宾6.02万吨;其中出口新加坡占比最大,占汽油出口量67.5%,其次是马来西亚占比11.5%、中国香港占比6.2%、菲律宾占比5%。

第一章 2026年上半年汽油市场分析和预测

1.1. 2026年上半年汽油行情综述

1.2. 2026年上半年汽油各地区高低价对比

1.3. 2026年上半年汽油市场月均价

1.4. 后市预测

第二章 2026年上半年汽油产量分析

2.1. 2026年上半年汽油产量明细

2.2. 2026年上半年汽油产量分析

2.3. 2026年上半年产量分炼厂分析

第三章 2026年上半年汽油开工率分析

3.1. 2026年上半年炼厂开工率明细

3.2. 2026年上半年成品油主营炼厂开工率

3.3. 2026年上半年成品油独立炼厂开工率

第四章 2026年上半年汽油进出口分析

4.1. 2026年上半年汽油进口分析

4.2. 2026年上半年汽油出口分析

4.3. 2026年上半年汽油出口别国分析

第五章 2026年上半年汽油表观消费量分析

第六章 2026年上半年利润分析

6.1. 2026年上半年汽油零售利润分析

6.2. 2026年上半年成品油利润分析

第七章 2026年上半年库存分析

7.1. 2026年上半年汽油商业库存量分析

第八章 国际原油分析

8.1. 期货价格及其走势

8.2. 原油产量及加工量

第九章 2026年成品油调价时间表

9.1. 2026上半年成品油调价汇总

9.2. 2026年调价时间表

第十章 装置检修计划表

10.1. 2026年国内主营炼厂装置检修表

10.2. 2026年地方炼厂装置检修表

详情数据请联系多多能源或登录涂多多APP查看...

赵瑾 18515062546

版权声明:凡本网内容注明出处为“涂多多”的所有文字、图片、音视频稿件均属涂多多所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或以其他方式复制发表。违反上述声明者,本网将追究其相关法律责任。