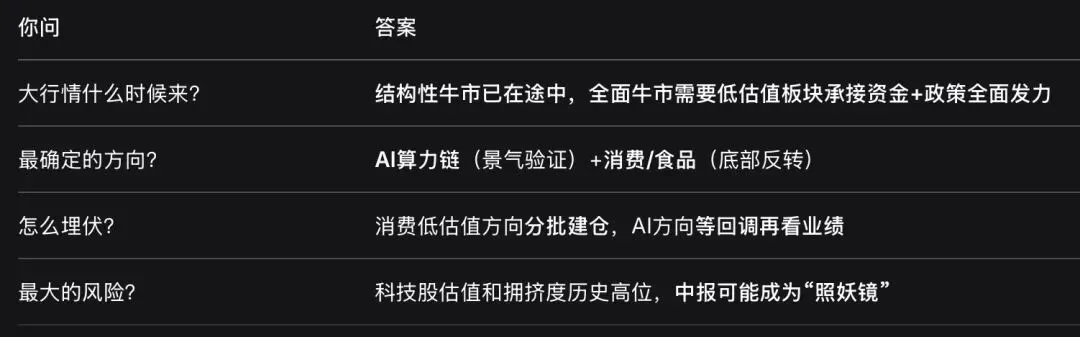

有人问:大行情什么时候来?其实大行情不是“来”的,是“走”出来的。当政策、景气度、估值、资金四个齿轮同时咬合,市场就会进入正向循环。

📌 核心速览

一、大行情是怎么启动的?

复盘2013-2015年那轮全面牛市,大行情的启动往往需要三个条件同时具备:流动性宽松、产业或宏观基本面改善、政策监管放松,三者共振,才能从结构性牛市走向全面牛市。

2013年“钱荒”之后,货币政策彻底转向宽松,移动互联网应用爆发式增长,科技板块业绩出现拐点,创业板指率先走强。2014年,资本市场改革(新“国九条”)、地产政策放松、“一带一路”、沪港通等十大利好因素共振,市场正式进入主升浪。

结构牛到全面牛的转折点,往往是估值分化到极致后,低估值板块开始承接溢出资金。

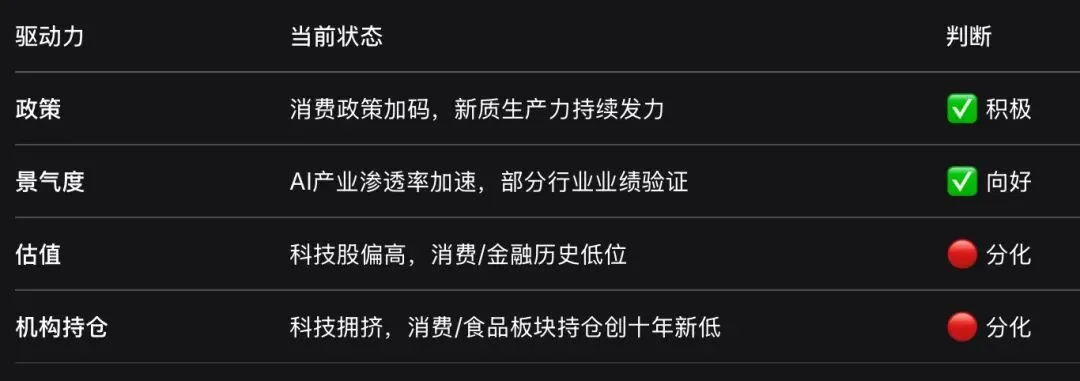

二、当前四个齿轮咬合到什么程度了?

1. 政策:积极,但尚未全面发力

消费政策正在加码:统一大市场地位提升,1000亿元财政金融协同专项资金专项支持促消费领域。陆家嘴论坛释放的政策信号强化了行业长期增长逻辑。

新质生产力持续发力:AI、半导体、机器人等方向政策支持明确。银河证券研判,在业绩支撑和政策持续落地的推动下,成长风格大概率相对占优。

2. 景气度:AI验证期,传统消费触底

AI产业链景气度仍在高位。中信证券预计,下半年AI基建端机会集中在AI算力、自主可控和MLCC等涨价链,模型端关注Agent、多模态及低估值现金流龙头。

但科技行情正从估值扩张转向产业兑现和结构分化。全球科技股估值偏高、持仓偏拥挤是当前最大的挑战。

传统消费触底信号出现:食品板块正处于“估值底+持仓底+基本面底”三重底部。主动型基金对大众品板块持仓降至近十年最低(仅1.0%),筹码出清充分。2026年Q1食品板块营收/归母净利润同比已由负转正(+3.46%/+3.24%)。

3. 估值:冰火两重天

贵的很贵:科创板平均PE 112倍,电子PE历史分位95%,通信87%,建材96%。

便宜的很便宜:中证全指食品指数PE处于近10年仅3%分位。证券板块市净率处于历史低位,食品饮料PE历史分位仅8%。伊利股份、双汇发展等股息率在5%以上,具备“攻守兼备”特征。

4. 机构持仓:正在从“极致抱团”走向“再平衡”

主动型基金对大众品板块持仓降至近十年最低(1.0%),筹码出清充分。科技板块拥挤度处于历史高位,部分资金开始寻找再平衡方向。

三、未来哪些行业有机会?

方向一:AI算力链(景气验证期)

中信证券判断,下半年AI商业化进入业绩验证期,科技行情将由估值扩张转向产业兑现和结构分化。机会仍在,但需要缩圈。

· 半导体设备与材料:Q1归母净利润同比+60%,在手订单饱满,长鑫科技上市催化在即,上游设备厂商订单将率先落地。

· 光模块/PCB/液冷:算力建设需求陡峭,景气度持续高位,但估值已经反映了大量预期,需等待回调机会。

· AI应用:Agent、多模态、视频生成等方向推动企业级场景落地,是下一个阶段的重点方向。

方向二:消费/食品(底部反转窗口)

食品板块是当前“四重共振”最明显的方向:政策加码、CPI企稳、估值历史低位、机构持仓历史低位。

· 大众食品:中证全指食品指数PE处于近10年约3%分位,完全不含白酒,覆盖乳制品、调味品、肉制品等大众消费龙头。

· CPI持续企稳:4月、5月CPI均同比上涨1.2%,核心CPI站稳1%上方,消费有望进入“价格回暖—盈利改善—收入提升—消费扩张”的正向循环。

· 外资集体看多:摩根资管指出,随着PPI转正、CPI上行,A股整体利润增速有望达双位数,中国权益资产横向估值修复空间较大。

方向三:券商/非银金融(估值与景气错配)

中银证券指出,券商板块估值与景气度出现明显错配,当前市净率处于历史低位,而ROE自2022年以来趋势上行。陆家嘴论坛释放的政策信号强化了行业长期增长逻辑,“投行+投资”联动模式下,双投协同效应正在兑现为实际收入增量。

方向四:建材/化工(算力新基建+传统周期触底)

玻纤:AI服务器拉动高端PCB需求,Low-DK、Low-CTE特种电子布供不应求,行业门槛极高(大额资本开支+长期技术积累+客户认证周期长),龙头卡位优势突出。

传统建材:水泥、浮法玻璃处于周期底部,但海外布局和高股息托底价值。玻璃基板在光电显示、半导体先进封装领域迎来新机遇。

四、怎么提前埋伏?

策略一:低估值+低持仓方向分批布局

食品板块“估值底+持仓底+基本面底”三重底部确认,是当前赔率最高的方向之一。浙商证券指出,行业轮动速度预计中高位震荡,均衡化配置是今年的策略底色。

具体操作:消费ETF、食品ETF等工具分批建仓,关注伊利股份、海天味业、双汇发展等股息率5%以上的标的,等待政策催化或基本面进一步改善。

策略二:AI方向等回调、看业绩、做缩圈

中信证券建议,以业绩为线索进行缩圈,不盲目追高。优先关注半导体设备与材料、光模块等有业绩兑现的方向。

具体操作:等中报验证景气后,回调分批介入。关注半导体设备龙头等。

策略三:券商板块布局“双投协同”

券商板块市净率处于历史低位,ROE趋势上行,陆家嘴论坛政策信号强化长期逻辑。中信建投复盘显示,牛市第三阶段(2014年6月-2015年1月)大盘蓝筹占优,非银金融领涨。

具体操作:分批建仓证券ETF,关注中信证券、华泰证券等龙头。

五、投资建议

大行情不是等来的,是在“政策+景气度+估值+资金”四个齿轮咬合的过程中走出来的。当前AI已在高位,消费在底部。历史经验表明,真正的全面牛市,往往始于低估值板块承接资金、政策全面发力。 均衡配置,不追高,不恐慌,是穿越周期的唯一方法。

💬 互动:你现在更看好AI还是消费?评论区聊聊。