周末总有人问我消息这么多,到底该看什么?我一般的做法是,先把所有花里胡哨的段子、预测、情绪包装统统删掉,只留下一句干巴巴的事实——这两天,围绕科技产业、制造业数字化和证券交易规则,集中抛出了几颗不小的“政策石子”。石子不大,但砸的都是关键水面。

你要是真把市场当一门手艺来学,这种时候就别急着问“周一能不能大涨”,先问一句更扎心的这几颗石子,会让谁的账本发生实质变化?以及,你自己的账,是不是还在只盯着红绿涨跌的小学数学阶段。

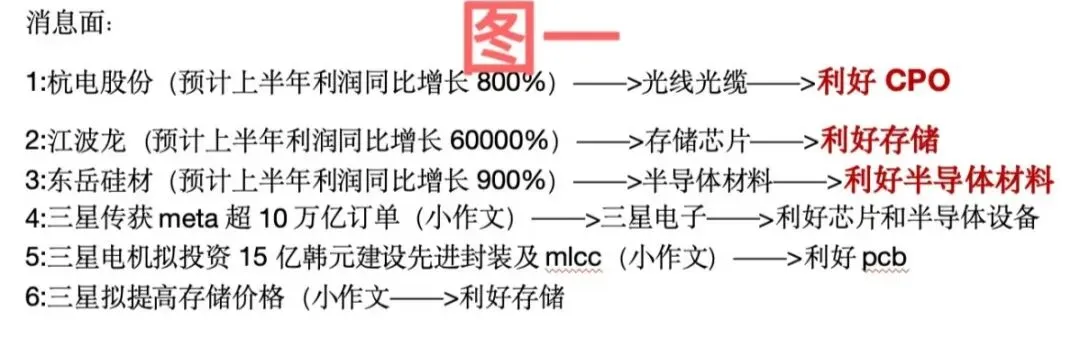

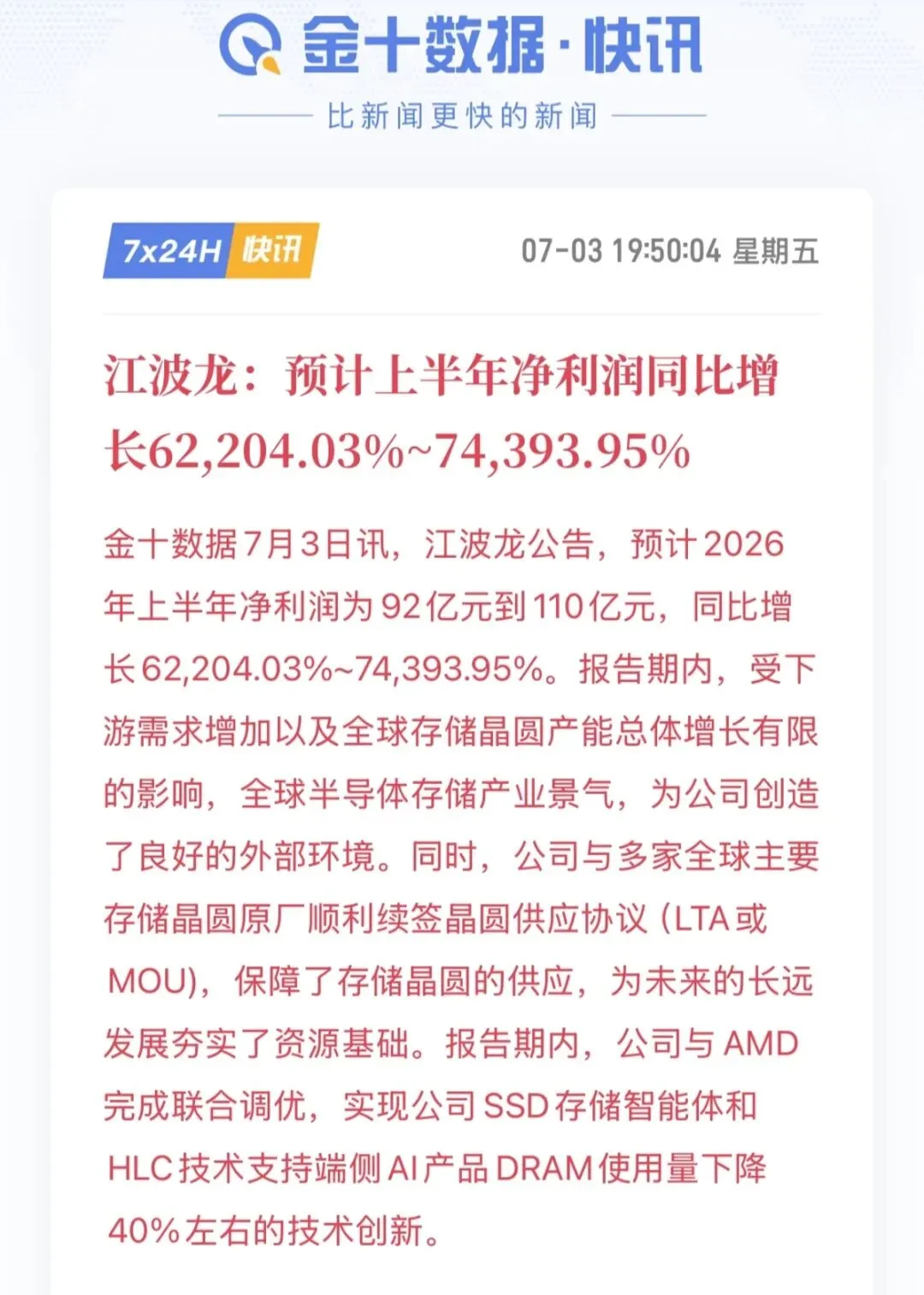

我写完这句,先给自己泡了杯茶——说是分析市场,其实更像是给一群每天刷行情的人做一次“认知体检”。谁在算短线挣多少点,谁在悄悄调整自己的时间维度,一眼就能看出来。先从大家最容易兴奋的那块说起——科技里那条被反复讲烂的存储产业链。很多人盯着的是一个季度赚了多少亿,利润翻了多少倍,这些数据当然刺激,但要我说,这里面真正值得拿出来聊的,不是某家公司赚了多少,而是它再次给我们上了一课科技制造的周期,从来都是长线剧,不是短视频。

回头翻翻这条产业链过去几年的轨迹,你会发现几乎是教科书式的经济学曲线高景气期一窝蜂扩产,价格被打到地板上,全行业亏得怀疑人生;需求端出现新应用,把原本看起来“谁都能做”的存储,突然变成稀缺品,价格掉头而上,利润从无到有,从薄到厚,再到“怎么看都像暴利”。这种节奏,在面板、光伏、甚至一些周期性的原材料身上都演过,只不过这次轮到的是跟AI绑一起的硬件。

换个视角记账,你会觉得这个故事更有意思。

金钱账上,是资本在一轮完整的周期里收割迟来的溢价——熬过低潮的那批厂商,终于进入可以补前几年亏空的阶段;情绪账上,是散户在高位看着利润曲线激动地抖手,而那些真正经历过产能过剩周期的人,反而显得异常冷静,因为他们知道,所谓“暴利”,在行业内部的定义就是“下一轮扩产的理由”;相对收益账上,则是过去几年被嫌弃的硬件方向,突然在众多题材里实现逆袭,那些早就被迫止损离场的人,会在心里暗暗写一句当年负债卖出的筹码,现在摇身一变成了他人的净资产。

你要是真想从这个故事里挖点对自己有用的东西,最好别停在“某赛道业绩爆炸”的兴奋点上,而是顺手把时间轴再拉长一点。存储这种东西,本质上干的是“把一次性投入摊在长期需求上”的活——巨额资本支出、长周期技术迭代、配套厂商一起上桌吃饭。周期低迷时,那些坚持投研发、保设备、慢慢调结构的公司,看起来“财务不优雅”,但等到需求端某个新应用打开,整个产业链的利润空间就变成了一场给耐心玩家的补课。

这里面的第一性原理很简单任何重资本、重研发的行业,真正决定输赢的,是这家公司在低谷时的选择,而不是扩产时的新闻稿。高潮的时候,谁都能讲好故事;只有低潮期间的账本,才说明它有没有资格坐在新的景气桌边。

再说说周末那份关于工业互联网的中长期规划。很多人看到的是“2030年增加值多少万亿”“几部委联合发文”,然后开始默默勾画所谓“新风口”。这种看法也不能说错,只是稍微有点单薄——把工业互联网当成一个独立板块来炒,跟把房地产当成“城市现代化的唯一抓手”一样,多少有点偷懒。

我更愿意把它当成一份国策层面的“时间承诺”很明确地告诉制造业,从现在到2030年这段时间里,国家不会只盯着速度和规模,而是逼着所有工厂和产业链环节,把数据、软件、通讯和现场管理重新捏合一遍。不是再搞一轮新型基建,而是要求你在原有产线里,重新编排信息的流动方式。

你要是站在工厂的视角就会发现这条路非常不轻松。搞工业互联网,不是买几套软件把报表做得好而是从设备的传感端、人员的操作流程、库存管理的细节、供应链协同的节奏,一层一层往下拆,再一层一层往上重组。每改一个环节,都意味着原有的“经验主义”要被迫退位,让数据和模型来接管一部分权力。

这种事,对资本来说是好消息,因为订单和项目会源源不断流出来;对企业管理层来说则是既期待又烦躁,因为每一次改造都要在“要不要停机”“这次投入多久能回本”之间反复算账;对一线员工来说,则是某种意义上的“生活改写”——你过去用纸和笔就能解决的问题,以后可能要在屏幕上按一堆按钮,还要搞懂新系统的小脾气。

所以我一再强调,多层次记账很重要。你不能只看到“政策利好”,还得同时算清楚三种账项目的财务账,企业的人力和文化账,行业的结构调整账。只有当这三串数字大致对得上,所谓“工业互联网”才不至于落空变成一堆好看的PPT。

再往上升一点维度,你会发现这类政策真正影响的,是国家和社会在“效率与稳定”之间的平衡点。制造业数字化,说白了就是用更精细的测量和控制,把生产这一环的波动压小一点,让每一次“需求错估”的代价不至于太大。你可以说它是为下一轮产业升级铺路,也可以说它是在给未来的不确定性买保险——这些年谁还敢对外部环境作长期确定性承诺?那不就等于给自己写空头支票。

第三块,对普通人最直接——交易规则的调整。把涨跌幅放宽、加盘后交易,表面上看是技术层面的优化,实质上对所有参与者的“时间感”都会有不小的冲击。

盘后定价这种东西,放在美股是老传统,放在A股则是一次微妙的秩序重排。以前很多人习惯在3点收盘之后,把全天行情看成一个完整的故事;现在,你得承认这个故事会多一个尾声——一些资金会选择把白天的情绪留到盘后再调整,某些信息会在尾盘之后才完成消化,价格不再那么“日内干净”。

对券商这种赚交易费用的机构来说,这当然是利好,天天有人来刷存在感,谁会不高兴?但如果你站在一个长期投资者的角度就不能只盯着短期放量,得多想想交易频率增加,意味着市场的“噪音层”会更厚,人性的弱点更容易被放大。很多人原本还能忍着不动,现在看到盘后又有一轮机会,很容易在“要不要再试一下”之间消耗掉耐心。

这也是我一直会不厌其烦提醒的一点市场给了你更多的交易工具,并不意味着你必须全都用上。就像厨房里多了烤箱、空气炸锅和各种花式锅具,你可以每天都做复杂菜品,但这不妨碍一个人靠蒸菜和煮粥过得很健康。关键在于,你认不认得清自己的“操作底线”。

聊到这里,很多人可能已经在心里默默画好了“周一策略”科技看业绩,制造看政策,券商看情绪,然后给每一块都写上“高开”“低开”“冲高回落”之类的小字条。说句不上台面的话,这种“全员模仿基金经理”的习惯,几乎是A股散户的标配班味。

问题在于,你如果天天在这种微观战术里打转,又不肯坐下来给自己做一份长期版本的资产分配账,那所有这些信息,只会变成你“今天追谁、明天补谁”的素材库——并不会帮你构建真正意义上的财务安全垫。

我见过不少人,一边夸自己消息灵通、理解最新政策,一边在自己的家庭资产表里,只留出不到一成的空间给长期、低波动的配置,剩下的全塞在那些波动最猛的品种上,然后每次市场有一点动静,就用“这次机会不能错过”的话术给自己壮胆。这种算账方式,说难听点就是只做“情绪账”和“故事账”,完全把金钱账和机会成本账丢在脑后。

如果你愿意趁着这轮政策集中释放的节点,给自己来一次认真复盘,可以考虑按三个层次来捋捋

第一层,时间维度。你到底是要做一个三个月一检查的短线操盘手,还是一个以五年为基本单位的资产管理者?两种角色都不是错,但对应的新闻筛选规则完全不同。前者可以天天盯着哪些板块有预期差、哪些题材有情绪共振;后者更应该关心的是,哪些方向被国家长期写进规划书,哪些行业的现金流逻辑在未来几年里不容易被颠覆。

第二层,风险承受度。你过往每一次大回撤,是怎么发生的?是追在情绪顶点被套,还是死扛某一类方向不肯止损?把这些经历好好记一次账,做成自己的“后视镜”,再来看这几天的所谓利好,你自然会在心里多加几重过滤——那些让你容易冲动的入口,未必就是适合你的出口。

第三层,家庭和生命周期。说到这里可能有点家长里短,但不得不承认,一个刚毕业的年轻人和一个上有老下有小的中年人,在市场里能承受的波动完全不一样。有的人可以用十年换一次可能的跨越,有的人只能用十年去确保现金流不断、养老和教育不出大意外。忽略这一点去追所谓“同一套战法适用于所有人”,说白了就是对自己生活缺乏敬畏。

在这个意义上,周末抛出的这些政策消息,其实像一个小测验它们测试的不是你能不能猜中周一哪个板块高开,而是你能不能先默默完成一件更基础的事——把自己的角色认清,把自己的账本真正写完整。

存储产业链的业绩爆发,提醒你周期行业的残酷和偏爱;工业互联网的规划,提示你国家的方向和企业的痛点会同时发酵;交易规则的优化,则告诉你市场工具日趋丰富,人性的考验也会同步升级。这些东西加在一起,并不是一张“下周战法清单”,而是一封长期投资者的入学通知书如果你愿意把股市当成自己财务和认知成长的一部分,而不是每天赌博式的情绪出口,那从现在开始的每一条新闻,都该被放进更大的框架里审视。

要是看到这里觉得有点啰嗦,那算咯。市场从来不缺喜欢追热点的人,真正稀缺的是愿意慢慢打磨自己那套长期算账逻辑的老登。周末消息多,下周波动大,这些都只是表面热闹。你能不能在这个热闹里,守住自己的节奏、不被别人的故事牵着鼻子走,这才是决定你未来几年年化复合收益率的关键变量。

消息总会来来去去,利好和利空交替发射,板块潮起潮落。日线看是坐电梯,月线拉长就是一次次选择站在哪一层。别把每一次政策发布都当成馅饼砸脸的机会,多想想自己要成为什么样的持有者——这堂课早晚要补,不如趁现在,顺手写一写属于你自己的那张地图。