2026年最重要的IPO是谁?

那肯定是:长鑫存储!

而且是A股的或是全球投资者都想看到它IPO上市!

因为他将改变当下的存储芯片的生态和格局,更能打破A股以传统:白酒、银行为核心市值的生态,真正进入了:有利润+有科技含量的 A股!

只有这样,中国人的A股才能配的上,全球第二大经济体,唯二拥有AI全生态产业链的国家与资本市场!

所以它的上市,必定引发一次科技的巨震,只是除了股权参股之外,还有哪些会受益呢?这个是值得我们研究和思考的!

一、事件驱动:为什么长鑫将引爆科技板块的爆发?

长鑫科技 295 亿元科创板 IPO 不仅是资本市场的一次重磅融资,更是国内半导体存储产业打破海外垄断、加速国产替代的冲锋号。参考历史超级科技巨头的上市路径,长鑫上市将从产业利润、估值重塑、资金交易三个维度全面引爆科技板块。

1、产业逻辑:上市募资剑指扩产,全产业链迎“利润大爆发”

长鑫科技(CXMT)将于2026年7月16日启动科创板新股申购,拟募资295亿元(科创板历史第二,仅次于2020年中芯国际532亿),发行后市值预估超4000亿,是国内唯一实现DRAM全流程自研自产IDM龙头。

本次募资100%投向主业:75亿产线技改+130亿高端DRAM(DDR5/LPDDR5X)产能扩建+90亿HBM前瞻研发,不是补流还债,而是真扩产——295亿募资中设备购置约220亿,将直接转化为上游设备/材料/封测的实质性订单。

2、估值逻辑:稀缺 IDM 龙头确立“估值锚”,带动板块估值中枢上移

长鑫作为国内唯一实现 DRAM 全流程自研自产的 IDM 龙头,具备极高的战略稀缺性。其上市后大概率将获得千亿级甚至更高的市值定价。这一“估值锚”的确立,将产生强烈的估值溢出效应——市场会重新审视并拔高其核心供应商(设备、材料、封测)的估值天花板,带动整个半导体产业链估值中枢系统性上移。

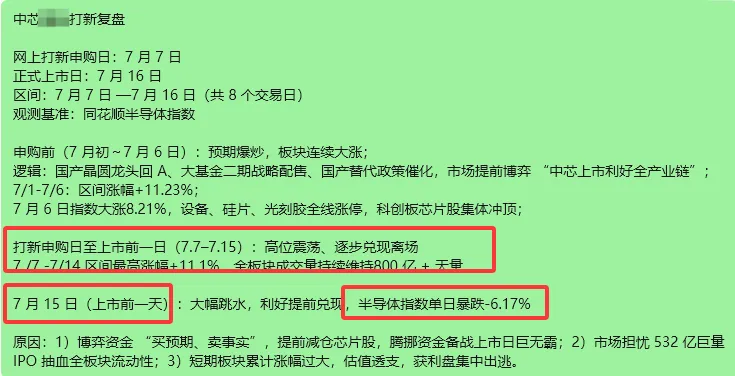

3、交易逻辑:科创板史上第二大IPO,复盘“中芯国际”效应,打新底仓配置催生海量被动买盘

回顾 2020 年 7 月中芯国际回 A 上市,上市前夕半导体板块掀起了波澜壮阔的主升浪,核心原因除了产业预期外,更在于打新机制带来的“底仓配置效应”。

二、产业链价值总览:三大环节核心指标对比与排名

长鑫科技将于 7 月 16 日正式启动科创板新股申购,作为国内唯一实现 DRAM 全流程自研自产的 IDM 龙头,本次 295 亿元募资落地将正式开启新一轮产能扩张 + 技术升级双重产业周期。

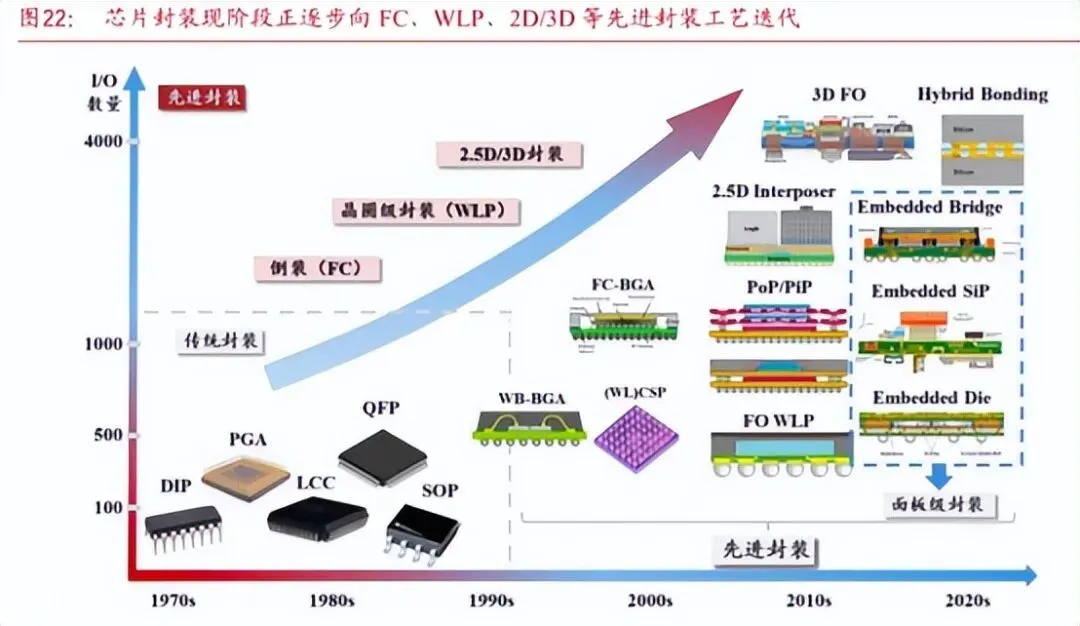

结合市场空间、价值体量、成本占比、业绩周期、驱动逻辑,三大环节优先级排序:半导体前道设备>FAB 晶圆制造材料>先进封装(含 HBM)

三、第一环节:半导体前道设备,设备采购占募资 75%(行情第一梯队,短期确定性最强)

1、 价值拆分:募资核心流向,细分赛道格局

295 亿募资中,设备采购及安装220.66 亿元,占比 74.8%,是本轮最大增量市场。12 英寸 DRAM 产线设备密度高于逻辑芯片,单产能投资更高;刻蚀、薄膜沉积、光刻三大品类合计占设备采购 60%-75%,为核心赛道。

2、 传导节奏:订单先行,业绩兑现周期 6-12 个月

当前长鑫合肥、北京基地产能利用率已超 94%,处于满产状态,募资到位后 3-6 个月内将完成核心设备招标;

产业路径:募资到位→3-6 个月完成设备招标→交付周期 12 个月→收入确认滞后订单 6-9 个月。

结论:上市后短期内即可落地订单,是全产业链最早验证业绩的环节。

3、业绩弹性:产能扩张 + 国产替代双重共振

产能端:长鑫当前全球 DRAM 市占率约 8%,远期目标冲击 17%,产能扩张空间超 2 倍;

替代端:当前存储产线前道设备国产化率约 35%-40%,远期有望提升至 50% 以上,国产设备商的订单增速将显著高于长鑫自身产能增速;

结构端:HBM、先进制程迭代带动刻蚀、量测等设备用量翻倍,进一步放大行业需求空间。

四、第二环节:FAB 晶圆制造材料(长周期核心,持续性最强)

1、 价值拆分:持续刚需,采购规模稳步走高

材料属于生产端持续性耗材(区别于设备一次性采购)。长鑫材料采购:2024 年 114.7 亿元→2025 年 121.9 亿元,2026 年产能爬坡 + HBM 占比提升后,总采购额将突破 270 亿元,年增量 150 亿元以上。

单价差异:HBM 晶圆耗材成本较普通 DRAM 提升约 70%。

据公开采购数据,长鑫 2024 年半导体材料采购总额 114.7 亿元,2025 年增长至 121.9 亿元;伴随本次募资落地后产能从当前 30 万片 / 月爬坡至 2026 年底 40 万片 / 月、2028 年 50 万片 / 月,叠加 HBM 等高端产品占比提升,2026 年材料总采购额预计突破 270 亿元,年增量规模超 150 亿元。 与设备一次性采购不同,材料属于产线持续消耗品,只要产能维持满产,采购需求就会稳定存在;且通过产线认证后可形成 3-5 年的长期供应关系,业绩能见度远高于设备环节。

2、传导节奏 & 业绩弹性

滞后设备环节:但持续性更强——产能绑定持续放量,认证后具强替换壁垒(12-18个月兑现)。

弹性来自:总量线性扩张 + HBM高端材料ASP提升 + 核心材料国产化率<20%的替代空间。

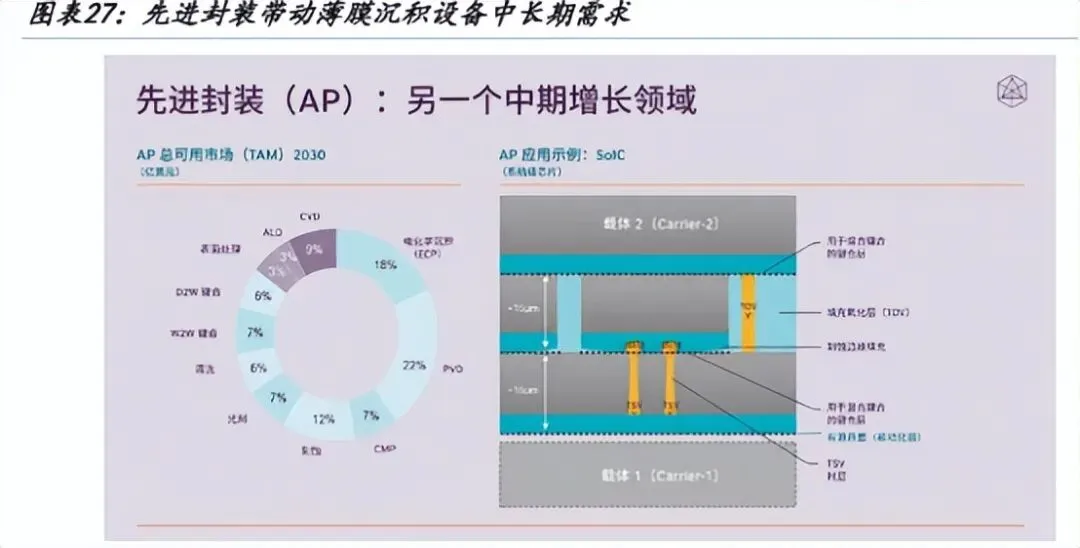

五、第三环节:先进封装(弹性在后,HBM 决定长期高度)

1、 价值拆分:常规封测打底,HBM 实现价值跃升

常规 DRAM 封测:长鑫当前外协封测比例超 70%,对应年封测市场规模约 80-100 亿元;伴随产能提升,年增量封测需求约 30-40 亿元;

HBM 高端封装:当前长鑫 HBM3 已进入客户验证阶段,2026 年下半年起逐步量产。HBM 封装价值是普通 DRAM 的 10 倍,若 2028 年长鑫 HBM 产能占比达到 15%,对应年封装市场规模将超 80 亿元。

2、传导节奏:滞后晶圆产能 1-2 季度,HBM 验证后逐步放量

常规 DRAM 封测滞后晶圆产能 1-2 个季度即可放量,业绩兑现节奏快于材料环节;

HBM 封装需等待产品验证通过、产能爬坡后逐步贡献收入,弹性释放稍晚但空间更大;

整体业绩兑现周期约 9-15 个月,介于设备与材料之间。

3、业绩弹性:量增打底,价升提供核心盈利弹性

常规 DRAM 封测随产能扩张稳步增长,业绩确定性强,但毛利率相对稳定;

HBM 封装凭借 10 倍的价值量提升,以及更高的技术壁垒与溢价能力,将显著拉动封测厂商的 ASP 与盈利能力。参考海外产业节奏,HBM 业务占比每提升 10 个百分点,封测厂商对应业务的毛利率可提升 5-8 个百分点。

五、受益公司:

总结:长鑫科技295亿IPO不仅是国产存储破局的里程碑!更是引爆A股科技行情的超级催化剂。复盘“中芯国际效应”,巨额打新底仓配置需求将直接推升半导体板块估值中枢。

投资主线紧扣“扩产+升级”双轮驱动,把握三大环节传导红利:

一是前道设备,作为资本开支第一链路,订单即刻落地,确定性最强!首选刻蚀与薄膜沉积龙头;

二是晶圆材料,属产线运营刚需,伴随产能爬坡呈现长周期成长,聚焦抛光液与前驱体;

三是先进封装,迎HBM价值跃升,单颗封装价值翻十倍,打开盈利弹性空间。

现在明白为什么今日科技为什么爆发了吗?是否能持续?价值在哪里,机会在哪里呢?如果不知道,点赞+转发+留言:复制 2020 中芯行情?长鑫上市前 10 天,主力为何疯狂抢筹这 5只半导体?

福建中讯证券研究有限责任公司

投资顾问:廖桂铭

资质编号:A0690626010011

风险提示:股市有风险,投资需谨慎,据此操作,风险自担

以上资料和图有来自:东财、财联社、同花顺、金十等!