前两年缺货潮的时候,华强北的赛格大厦都能被踏破门槛。那时候的口头禅是:“有货就是爹,没货只能憋。”

为了保住产线,为了不丢客户,多少老板拍着桌子让采购去扫货。不管是MCU、MOS管还是电源芯片,只要能有渠道搞到手,哪怕溢价50%、100%,眼都不眨就打款。那时候大家心里算盘打得噼啪响:今天买就是赚,明天还要涨。

现在呢?潮水退了,行情冷得像冰窖。大家一盘点账本,发现当初抢回来的“救命药”,全变成了现在的“催命符”。

别被“手里有货心里不慌”的老黄历忽悠了。在电子元器件这门生意里,你手里那堆卖不出去的库存,根本不是资产,而是每天都在吸血的负债。

资产负债表上的谎言:被锁死的不是货,是命

很多老板看着仓库里几百万甚至上千万的料,总觉得:“这东西放不坏,早晚能卖出去,大不了亏点处理。”这是一种极其危险的错觉。

在财务账上,库存确实算流动资产。但在现实的商业博弈里,它是个无底洞。

咱们算笔最实在的账:你囤了10万颗某牌子的MCU,当时抢货均价20块,现在市场现货跌到了8块。你卖不卖?

你不卖,这10万颗料占用的200万资金,就是死钱。公司要流转,供应商要结款,员工要发工资,这笔钱被锁在仓库里,你上哪弄活钱去?去借过桥资金?那利息又是每天往上滚的负债。

你卖了呢?一颗亏12块,10万颗直接净亏120万。这还没算仓储费、盘点损耗,以及最要命的物理贬值。

在电子行业,芯片的保质期不是无限的。哪怕你抽真空放防潮柜里,存放两年以上,MSD(湿敏等级)标签一过,上机前就得重新烘烤。要是赶上镀层氧化或者引脚受潮,上了贴片机虚焊率飙升,客户产线一停,那点库存的钱根本不够赔的。

所谓资产,是能给你带来现金流或增值的东西。而滞销的库存,只会通过资金占用和物理贬值,把你的利润一点点蚕食干净。

囤货不是战略,是对市场傲慢的赌博

有人可能不服气:“我当时不囤货,客户催货的时候你赔啊?”

这话在缺货的当口理直气壮,但在周期面前不堪一击。电子行业的周期波动,本质上是人性的贪婪与恐惧在放大镜下的博弈。

缺货的时候,所有人都在抢。原厂产能拉满,代理商四处找货,方案商恨不得把未来三年的需求一次性下单。这种“长鞭效应”把需求放大了好几倍。等产能真的释放出来,大家才猛然醒悟:终端消费者根本不需要那么多电动车、那么多智能手表。

这时候,你囤的货就成了击鼓传花的最后一棒。

更致命的是技术的迭代。你囤的是上一代架构的芯片,结果原厂为了抢占市场,啪!推出了新一代平替,性能翻倍价格减半。你手里那堆老料,瞬间变成了电子垃圾。

还记得当年囤某山某微单片机的兄弟吗?原厂一宣布停产或换代,手里的货连废品站都不收。把囤货当战略,本质上是对市场不可预测性的傲慢,是一场赢面极小的赌博。

2026年的新剧本:AI虹吸与产能错配,你还得懂点“结构学”

要是把2026年的行情简单理解为“缺货”或“过剩”,那就太天真了。今年的核心特征是极致的结构性分化。

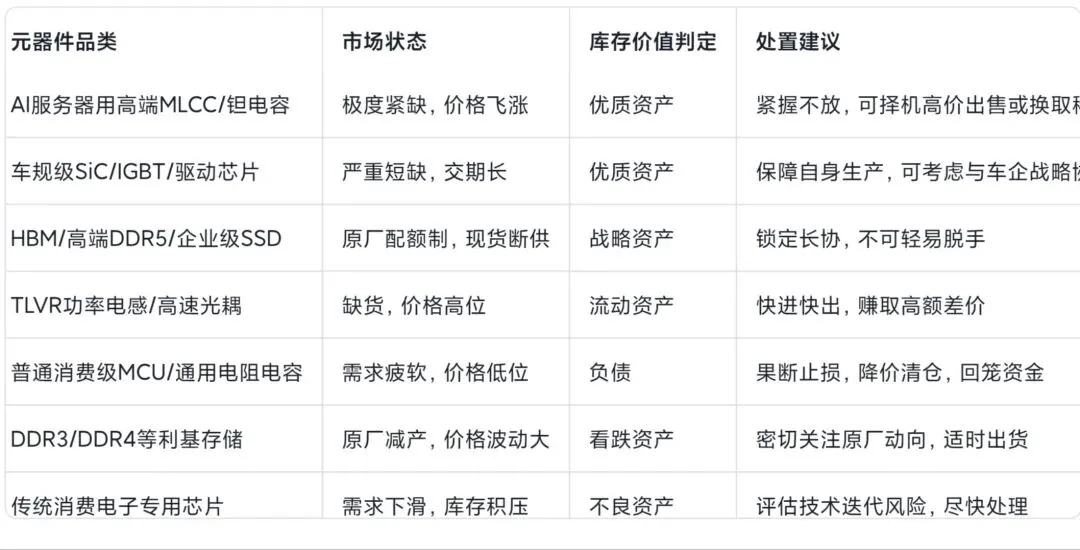

一边是AI服务器、新能源汽车、储能这些赛道,相关元器件紧缺得要命,价格飞上天。比如AI服务器用的TLVR功率电感,全年累计涨价70%,交期拉长到20-32周;高容MLCC订单出货比突破1.3,部分料号单批次涨幅高达50%-150%;HBM存储几乎断货,合约价预计再涨40%。

另一边是普通消费电子(手机、PC、白家电)的通用元器件,库存积压,价格平稳甚至下跌。通用电阻、低压MLCC、低端MCU这些“大路货”,问价的多,实单的少。

这背后的逻辑是产能的极致错配:

原厂策略转向:三星、SK海力士、美光这些巨头,把将近80%的先进产能都转向了高利润的HBM和高端DDR5。普通DRAM和NAND的产能被严重挤压,2026年DRAM供需缺口约7%,NAND缺口约5%。

需求端爆发:AI服务器单机DRAM需求是传统服务器的8倍,新能源汽车单车被动元件用量是燃油车的5-8倍。

扩产周期长:被动元器件产线建设周期18-24个月,高端MLCC、电感需纳米级陶瓷粉体、精密电极等核心技术,日韩厂商技术壁垒高,扩产谨慎。

所以,2026年如果你手里囤的是AI服务器用的钽电容、高端功率电感、HBM相关存储,那恭喜你,这些是真正的资产,是能随时变现的“硬通货”。但如果你囤的是消费类通用MCU、普通电阻电容、低端存储颗粒,那这些就是负债,是压垮现金流的最后一根稻草。

代理商的生死局:从“搬砖”到“接盘”

库存这事儿,不只是终端方案商的痛,更是夹在中间的代理商的催命符。

以前行情好的时候,原厂需要代理商垫资、囤货、拓客。现在行情不好,原厂为了保大客户,直接越过代理商搞“原厂直供”。大客户拿到了更低的价格,原厂锁定了订单,留给代理商的,只有一地鸡毛和仓库里堆积如山的通用料。

这时候,代理商如果还靠“搬砖”赚差价,死路一条。你得想明白,大客户为什么还需要你?

因为你不仅仅是送货的,你是风险的承接者和方案的提供者。

大客户直供省了差价,但他们不备库存。一旦市场波动,他们依然需要代理商手里的现货来缓冲。这时候,代理商手里的库存就不再是盲目囤积的负债,而是精心计算的“看涨期权”。

但前提是,你得懂行。你得知道哪些是硬通货(如TI的电源、ST的MCU),哪些是专用的冷门料。你得把库存从“大路货”调整为“结构性缺货”的料,用精准的现货服务去黏住那些被原厂直供“闪了腰”的客户。

搞钱是为了活着

说白了,库存本身没罪,罪的是管理库存的思维。

在瞬息万变的电子圈,把库存当资产死捂着,那是传统的农业社会思维——盼着丰收囤粮。但在工业乃至数字时代,现金流的流转速度才是王道。

前两年大家疯狂囤货,有多少是为了满足客户需求?又有多少是心里那个“算计”在作祟——算计着下个月还能涨多少,算计着多囤点能多吃几口利,算计着把对手憋死自己就能通吃。结果呢?算来算去,把自己算进去了。

别再看着仓库里那堆沉没成本自欺欺人了。能亏本处理的趁早处理,换回现金流活下来才是正经事。留下的底仓,必须是那些能随时变现的“硬通货”,或者是为你核心方案配套的“弹药”。

生意场上,最怕的不是认亏,而是跟趋势死磕到底。 别捂着那堆过时的料当传家宝了,割肉换来的活水,才是熬过这波寒冬的唯一柴火。在这张牌桌上,谁先从“囤货保值”的梦里醒过来,谁就能在下一波周期里拿到筹码。

附:2026年元器件库存价值速查表

注:此表为基于2026年市场行情的动态判断,具体决策需结合自身业务结构和资金状况。市场瞬息万变,唯有保持敏锐,方能穿越周期。