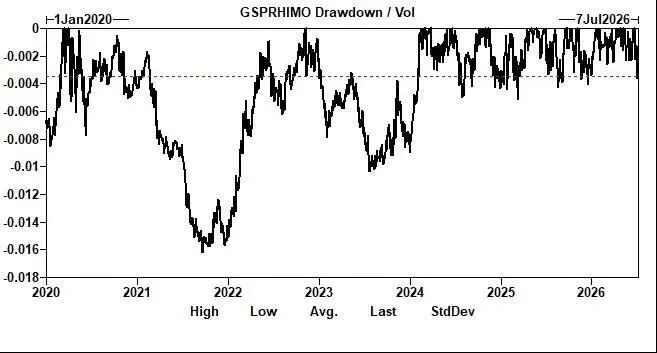

1、本周指数方面上证指数下跌 -1.17%,创业板指下跌 -4.41%,沪深 300 下跌 -1.27%,中证 500 下跌 -2.76%,中证 1000 下跌 -4.90%,恒生指数上涨 3.53%,恒生科技上涨 4.95%,恒生港股通上涨 2.76%。

2、行业方面31 个申万一级行业,其中计算机(2.74%)、传媒(2.01%)、房地产(1.89%)等表现靠前;建筑材料(-12.43%)、电力设备(-8.87%)、基础化工(-8.22%)等表现靠后。

3、本周市场整体呈现前抑后扬、临近周末有所反复的走势,科技成长方向波动明显加大。两市成交额较6月略有缩量,但周内单日成交额普遍仍在两万五千亿上方运行,市场交易意愿并未明显降温。

消息面上:国内方面,国家统计局披露6月份CPI同比上涨1.0%,PPI同比上涨4.1%、环比下降0.3%,价格端仍呈现一定结构性分化;海外方面,美联储公布6月会议纪要,官员对通胀预期和后续政策路径分歧仍大,若通胀持续高企,后续仍不排除进一步收紧的可能。

4、回顾本周行情,市场核心矛盾并不在于某一天涨跌,而在于前期涨幅较大的科技主线经过连续调整后,资金如何重新评估产业趋势、估值水平和业绩兑现之间的关系。自六月底以来,半导体、AI算力等科技赛道已经经历较明显回撤,前期拥挤交易得到一定消化,风险也经历了相对集中的释放。需要区分的是,股票行情和产业趋势并不是同一套演绎节奏。AI产业发展是长期过程,但股票市场往往会提前反映未来多年预期,因此相关资产波动远比产业本身更剧烈。高位震荡和分歧加大并不意外,关键仍是调整后基本面是否发生实质性变化。

展望后市,经历近期调整后,部分优质科技公司的估值压力已经有所缓和,如果订单、产能和盈利兑现能力仍能持续验证,当前反而比前期情绪最热时更接近较好的布局窗口。短期来看,资金可能仍会围绕中报保持反复博弈,长鑫科技即将启动申购,较大规模打新安排也可能对场内流动性和科技板块交易节奏形成一定扰动。但这些更多是交易层面的影响,并不改变中期回到产业趋势和企业盈利本身这一核心。后续随着中报披露逐步展开,业绩兑现能力仍将是市场重新筛选公司的重要标尺。