导语:本周国内尿素市场行情依旧偏弱运行居多,利好消息欠缺,市场预期不足,成交重心继续向下。当前市场供需矛盾未缓解,厂家库存仍在增加众,预计下周尿素价格将窄幅偏淡。

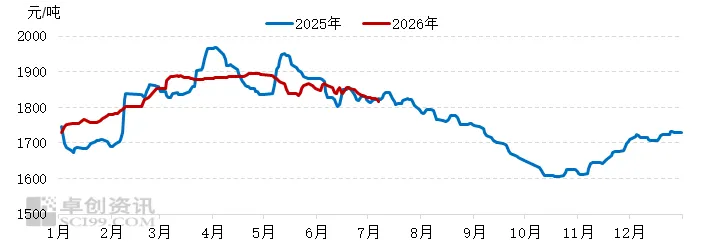

近日国内尿素市场主流阴跌运行,期货呈现震荡走势,局部区域存在夏肥推进阶段,但多地降雨较多,导致南方多地需求支撑疲态,因出口预期仍在,整体市场有托底支撑。截至10日,中国尿素市场均价为1817.15元/吨,环比跌0.27%,同比跌1.05%。

国内尿素价格走势图

数据来源:卓创资讯

通过卓创资讯监测数据发现,供需基本面仍是影响国内市场的主要驱动因素:

1. 国内供应继续增量

本周(20260703-0709)尿素开工负荷率92.20%,周环比上涨0.28个百分点。周度产量为155.72万吨,周环比上涨0.63%。气头企业开工负荷率78.73%,周环比下滑0.82个百分点。煤头企业开工负荷率95.94%,周环比上涨0.97个百分点。本周小颗粒尿素开工负荷率83.33%,中颗粒开工负荷率109.83%,大颗粒尿素开工负荷率92.56%。

2026年7月9日企业库存总量103.30万吨,较上期上涨2.99%。新单成交可商谈,少量刚需跟进逢低。部分出口正常走货中,企业库存略增。

2. 市场刚需运行平平

近期国内复合肥市场高位运行。多地区展开备肥预收,肥企间预收进度略显差异,局部生产小幅提升。截至7月9日,中国复合肥企业产能运行率24.64%,较上周提升0.08个百分点,较上周增幅收窄3个百分点。

本周中国三聚氰胺企业平均开工负荷率为62.56%,较上周提高3.53个百分点。本周四川金象赛瑞D区、陕西龙华和重庆建峰装置检修结束后陆续恢复生产。另外,山东华鲁恒升一套、山西丰喜临猗二期和平陆、新疆奎屯锦疆二期、新疆新冀能源、广西川化天禾、安徽金禾、河南金山、四川美青、新疆乌石化、江苏金象赛瑞维持停产状态,其他企业生产基本正常。

3. 农需收尾结束 下周或窄幅偏淡

国内市场供应水平继续高位运行,装置日产量依旧在22万吨左右徘徊。需求方面,多数区域农业追肥基本收尾甚至结束,对尿素需求量萎缩;工业需求来看,复合肥及板材厂家继续维持原料低库存操作,按订单随行就市跟进居多。目前多数业者心态不稳,下游采购压价情绪浓厚,卓创资讯认为下周国内尿素市场或延续偏淡局面,各地灵活操作,重点关注消息动态以及下游跟进情况。

通知:

7月11日 南北疆尿素

北疆

1.乌石化 1470 下周二开始发

2.兖矿 停收

3.中能 1445

1390 粉尿素

4.锦疆 1450 量少

5.宜化 1450 量少

6.心连心 白尿素停收

1570 黑/黄尿素

南疆

1.天运 1590

2.华锦 1660

1700 巴楚接站/库房

3.玉象 1575

(500吨买断,可降价20)

1900 硝态氮40

1950 硝态氮30-6

4.大河 1670

5.新冀 1590 小颗粒

6.绿源 1470 哈密本地

1430 南疆+甘肃地区

尿素限量收款,以款到为准。

若文章对您有帮助,请点左下角分享到朋友圈,右下角点击赞和在看