7月12日猪价行情:北涨南稳小幅回弹,下半年行情有望回暖!全国肉猪、仔猪,牛羊、鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与资讯

点击蓝字 关注我们

点击蓝字 关注我们助农畜牧科技着力打造畜牧业更全、您更想要行业报价系统

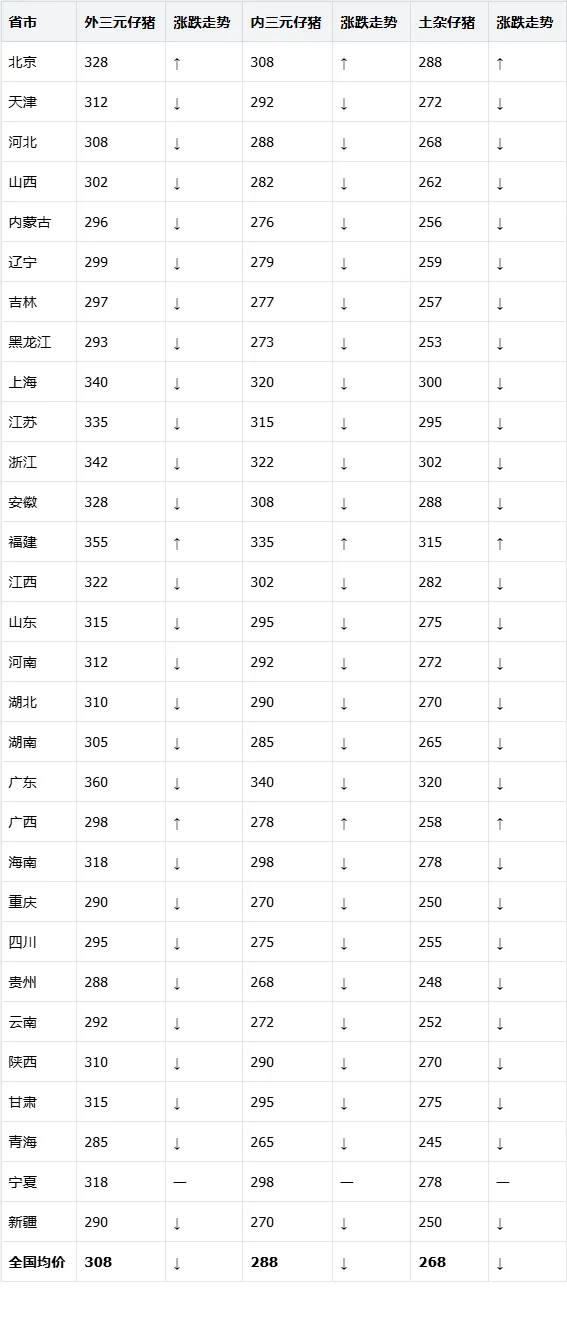

2026年7月12日全国各省市生猪报价表(单位:元 /公斤)

↑= 较昨日上涨,↓= 较昨日下跌,➖= 持平

| 产品名称 | 外三元 | 单位 |

玉州区 | 生猪 | 17.60 | 元/公斤 |

容县 | 生猪 | 17.30 | 元/公斤 |

陆川区 | 生猪 | 17.40 | 元/公斤 |

博白县 | 生猪 | 17.20 | 元/公斤 |

兴业县 | 生猪 | 17.60 | 元/公斤 |

北流县 | 生猪 | 17.50 | 元/公斤 |

行情综述

2026年7月12日,国内生猪市场呈现北涨南稳、整体震荡修复走势,全国生猪均价小幅回弹,行业整体仍处于亏损区间。当前市场无单边涨跌行情,供需维持弱平衡,终端消费处于夏季传统淡季,整体走货平缓,但养殖端惜售与集团减量出栏,支撑猪价阶段性企稳反弹,跌幅空间被大幅压缩。

核心驱动

本轮猪价回暖主要由供给端主导,规模猪场主动缩减出栏量,市场标猪流通量阶段性收紧。同时养殖户压栏惜售情绪升温,叠加常态化收储托底市场,有效提振盘面信心。需求端支撑偏弱,高温天气抑制猪肉终端消费,屠宰企业备货谨慎、以刚需拿货为主,制约猪价大幅上涨。饲料成本稳中偏弱,养殖亏损略有缓解,但未改变行业整体亏损现状。

区域表现

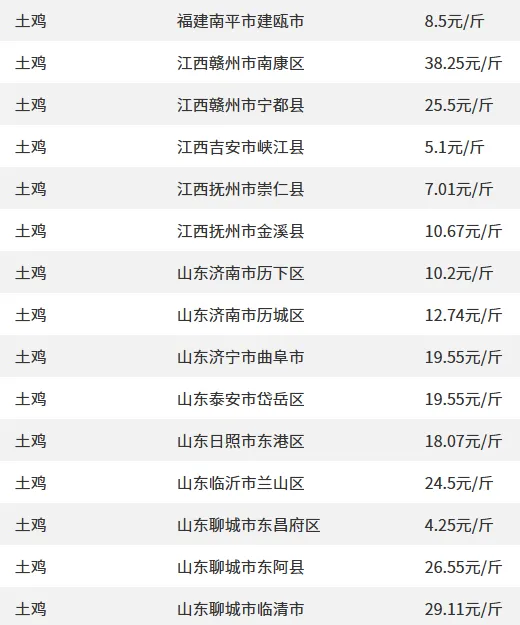

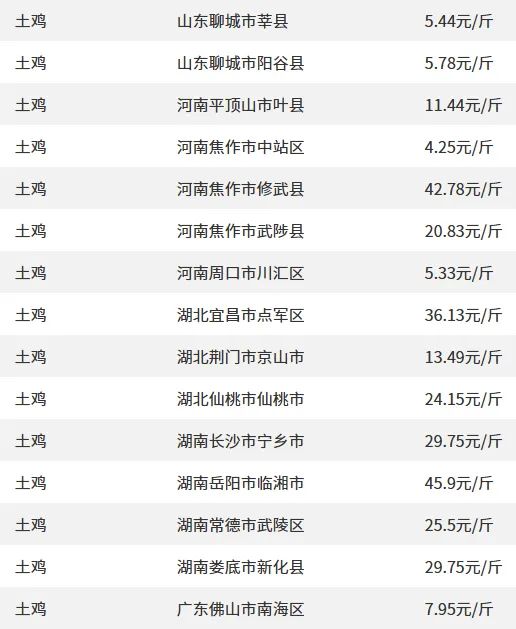

全国区域分化显著,东北、华北、华东主产区猪价稳步上涨,产区货源偏紧、出栏减量带动价格走强。南方两广、福建、江西等销区受高温消费疲软影响,白条走货缓慢,价格小幅承压微调,西南地区行情整体平稳,区域价差持续维持。

后市展望

短期生猪市场将延续窄幅震荡格局,涨跌幅度有限。7月下旬二育出栏增量或将释放,短期压制涨价力度。中长期来看,前期能繁母猪持续去化将逐步传导,下半年生猪供给稳步收缩,叠加秋冬消费旺季来临,猪价有望持续震荡上行,行业逐步修复盈利空间。

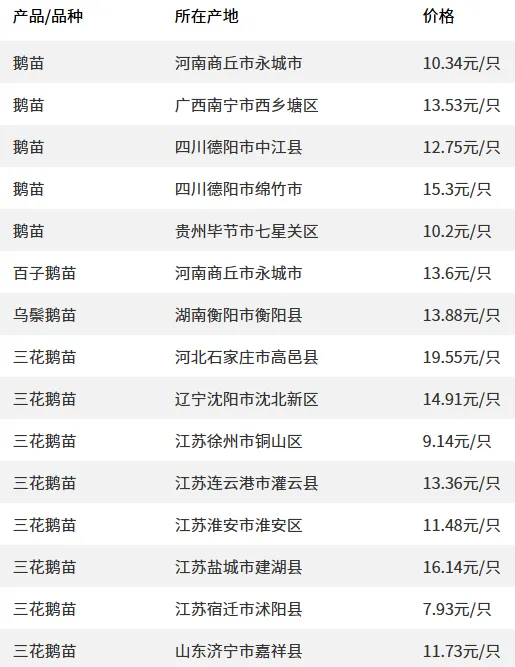

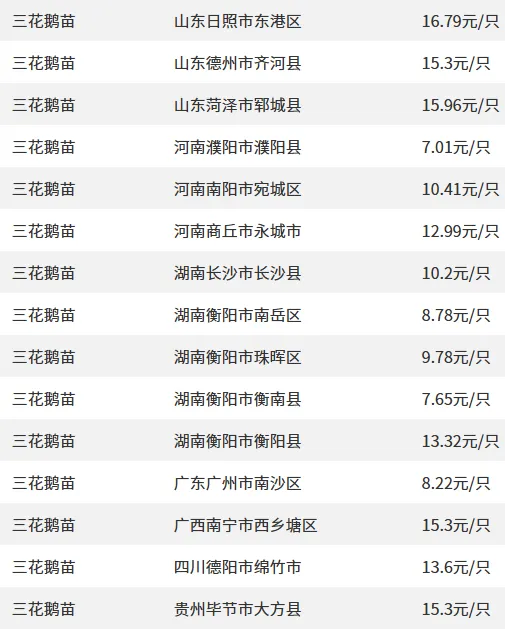

2026年7月12日 全国仔猪价格行情表(单位:元 /公斤)

↑= 较昨日上涨,↓= 较昨日下跌,➖= 持平

(15kg,元/头)

2026年7月12日,国内仔猪市场整体稳中有分、局部微涨,全国15公斤断奶仔猪主流均价维持300元/头左右,整体波动幅度较小,南北区域分化特征显著。

今日北方主产区仔猪价格基本持平,货源供应充足,繁育场出栏节奏稳定;南方广东、福建、江浙等销区随生猪价格回暖小幅抬升,局部涨幅5-10元/头,高价区域货源相对偏紧。当前市场补栏情绪整体谨慎,受夏季高温高湿天气影响,仔猪养殖应激风险增大、成活率不稳,中小散户多持观望态度,仅规模化猪场进行刚需补栏与正常周转。

二次育肥热度降温,市场投机补栏需求偏弱。供应端整体宽松,国内仔猪繁育产能充足,市场可售货源充裕,有效压制价格大幅反弹空间。

叠加近期饲料成本波动,外购仔猪育肥盈利空间有限,进一步制约补栏积极性。短期仔猪市场将延续窄幅震荡、区域分化走势,北方以稳为主,南方小幅坚挺,暂无普涨普跌行情。

2026年7月12日,国内鸡蛋市场整体稳中偏强、持续回暖,全国主产区鸡蛋现货均价4.42元/斤,较前一日小幅上涨,市场呈现供需偏紧格局。现阶段全国大范围持续高温天气,蛋鸡普遍出现热应激反应,产蛋率季节性下滑,鸡蛋日度供应量有所收缩,产区货源流通偏紧,养殖、流通环节库存均处于低位,基本随产随销,无积压库存。虽然暑期学校食堂消费回落,但糕点、月饼加工企业提前启动节前备货,有效填补淡季需求缺口,支撑蛋价稳步回升。目前贸易商谨慎拿货,以刚需补货为主,暂无盲目囤货行为,市场成交理性平稳。短期来看,高温天气仍将持续,供应端减量态势延续,叠加下游食品加工备货需求稳步释放,预计近期鸡蛋价格将维持稳中有涨的震荡上行走势,整体下跌空间极小,行情韧性较强。

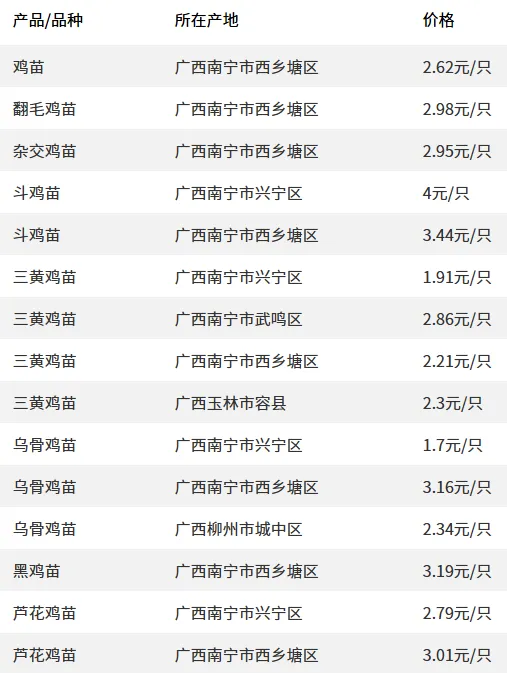

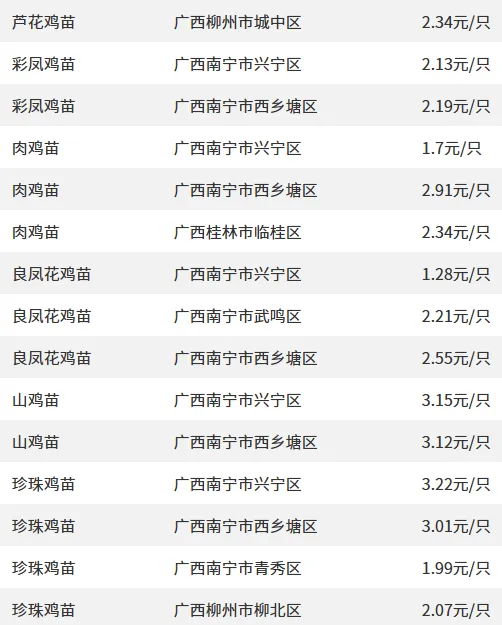

2026年7月12日,国内家禽市场整体稳中分化,鸡苗价格稳定坚挺,白羽毛鸡窄幅震荡,淘汰鸡价格高位偏强运行。今日全国白羽鸡苗主流成交均价2.6-3.3元/羽,头部种企报价稳定,精品苗货源偏紧、价格坚挺,普通苗随行微调。现阶段种禽企业排苗顺畅,种蛋价格托底苗价,但夏季高温养殖风险偏高,中小养殖户补栏谨慎,仅规模养殖场刚需补栏,市场整体供需平稳。白羽肉鸡方面,全国毛鸡均价3.2元/斤,价格持稳运行,终端屠宰开工一般,市场走货节奏平缓,供需博弈下无明显涨跌动力。淘汰鸡市场表现偏强,全国均价6.8元/斤,较前日小幅上涨,北方货源偏紧,养殖户延养意愿较强,市场淘汰量偏少,屠宰企业刚需拿货支撑价格高位运行。整体来看,短期家禽市场将延续稳中偏强态势,鸡苗、淘汰鸡坚挺运行,白羽毛鸡维持窄幅震荡。

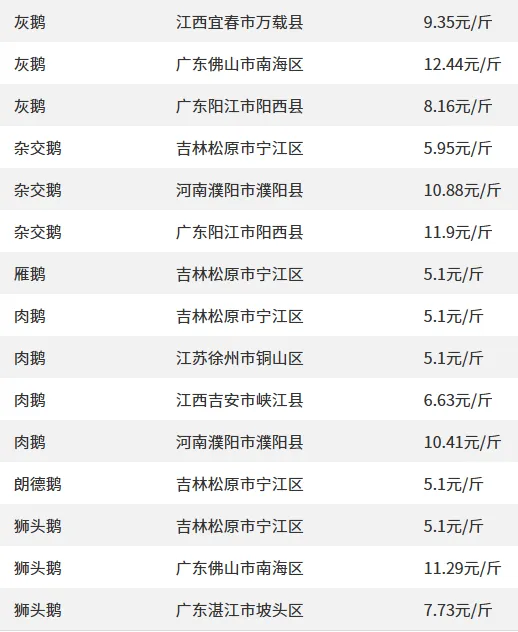

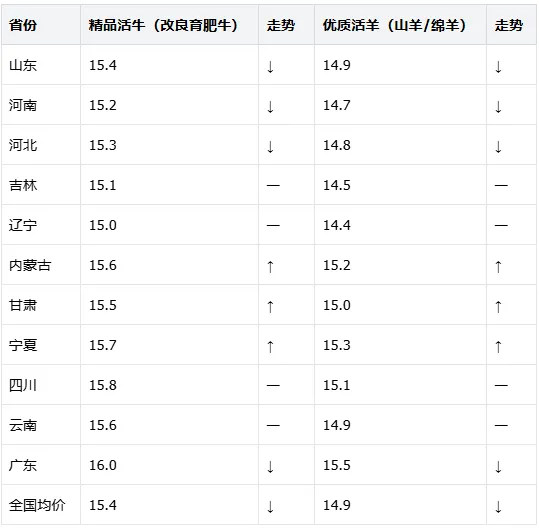

2026年7月12日全国牛羊市场价格行情

一、全国各省牛羊主流报价表(单位:元/斤)

二、行业市场资讯

2026年7月12日国内牛羊市场处于传统消费淡季,整体呈现北稳南弱、优质抗跌的格局,全国活牛、活羊均价小幅回落,整体波动幅度有限,无大幅涨跌行情。当前高温天气持续,终端牛羊肉消费需求低迷,餐饮、家庭日常消费走货平缓,屠宰企业刚需收购、压价意愿较强,是近期价格小幅回调的核心原因。

品类分化特征显著,精品西门塔尔改良牛、优质滩羊、黑山羊货源紧缺,屠企抢收积极性高,价格坚挺抗跌;而土杂牛羊、淘汰老母牛羊出栏增多、走货缓慢,价格持续偏低。产区方面,西北宁夏、甘肃、内蒙古等核心养殖产区货源偏紧,价格小幅上涨;华北、华中主产区出栏量稳步释放,价格小幅回落;南方销区受消费淡季影响,高价回落明显。同时,目前国内能繁母牛、母羊存栏整体偏低,牛羊新增补栏量有限,市场长线货源偏紧格局未发生改变。

三、后市行情预测

短期7月中下旬,牛羊市场将延续窄幅震荡、稳中有微调的走势,大跌概率极低。随着高温天气持续,短期消费难以快速复苏,价格上涨动力不足,但货源紧缺将持续托底行情,限制下跌空间。进入8月下旬,市场将逐步回暖,中秋、国庆前置备货启动,屠宰企业收购量提升,牛羊价格将开启阶梯式上行模式。

9-11月将迎来全年消费旺季,宴席、火锅消费集中爆发,叠加国产牛羊货源偏紧,市场行情将攀升至年度高位,优质改良牛羊涨幅尤为突出。整体来看,2026年下半年牛羊市场整体利好,高位震荡上涨将成为主流趋势,养殖利润有望稳步提升,建议养殖户合理把控出栏节奏,淡季稳栏育肥,旺季顺势出栏。

2026年7月12日,国内豆粕市场整体震荡偏弱、现货小幅回落,市场供应宽松、需求平稳,价格无大幅波动。当日全国主流43%蛋白豆粕现货均价约2880元/吨,多数地区报价下调,仅少数偏远地区价格持平,区域价差逐步收敛。现阶段国内大豆到港量充足,油厂开机率维持高位,豆粕库存持续累积,市场供给压力充足,持续压制现货价格上行空间。下游养殖端刚需采购平稳,饲料企业多随用随采、按需补库,整体提货节奏平缓,缺乏集中备货利好支撑。期货盘面小幅收涨但带动有限,外盘美豆炒作热度降温,对国内粕价提振力度不足。整体来看,当前豆粕市场供强需弱格局明确,短期行情延续区间弱势震荡走势。随着夏季大豆到港高峰持续,库存累库压力仍存,预计短期内豆粕价格难有明显反弹,整体以稳中偏弱运行为主,养殖饲料成本保持低位利好养殖端降本减负。

沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

山东日照 3000、青岛 3030

江苏张家港 3010、泰州 2990

广东东莞 2970(全国最低)

天津 3080(华北偏高)

3. 期货与基差

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

4. 供需格局

供应

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

需求

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

禽料、反刍料需求平稳,难抵猪料疲软,整体成交一般。

5. 成本端

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

6. 后市展望

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

二、期货市场周一连粕延续反弹:

三、基本面跟踪

国内:‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

国际:‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

四、后市研判短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

1、7月12日全国生猪价格南北分化,南方高温多雨调运受阻、收猪偏紧小幅涨价,北方产区猪价延续微跌态势。2、近期生猪价格短期反弹明显,上旬十天均价涨幅近两成,市场猪周期博弈加剧。3、国产白羽肉鸡种源再突破,7月12日福建企业批次出口祖代种鸡至乌兹别克斯坦,实现种业技术出海。4、7月12日全国鸡蛋价格持续上行,批发均价稳步走高,夏季供需偏紧支撑蛋价走强。5、天津落地2026版生猪产能调控方案,完善逆周期调控,稳定生猪市场供需与价格。6、国内奶牛遗传改良持续推进,新版基因组选择指数落地,助力奶牛种业提质增效。7、畜牧养殖节粮技术持续推广,多地落地精准饲喂模式,降低养殖饲料消耗。8、国内畜禽屠宰市场刚需平稳,终端猪肉消费提振有限,短期生猪行情维持窄幅震荡。【视频】养猪场臭气熏天被投诉?试试这个,7天除臭变有机肥!

【视频】发酵豆渣喂羊不仅实现了资源的循环利用,更让养殖户在降低饲料成本的同时,收获了羊群健康、养殖环境改善的多重收益

【视频】 青绿秸秆发酵饲喂技术,解决养鸭饲料成本高难题

【视频】鲜牧草粉碎拌料生态养鸡 减饲料降成本提质肉鸡蛋省心高效

【视频】浮萍当饵料,养鱼提质又增效