一、鲁财税2014-30

二、山东省财政厅山东省国家税务局关于对缫丝行业进行增值税进项税额核定扣除试点的通知

鲁财税[2015]7号

各市财政局、国家税务局:

根据《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)和《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税[2013]57号)有关规定,经研究,决定对我省缫丝行业增值税一般纳税人按照“投入产出法“试行农产品增值税进项税额核定扣除,现将全省统一核定扣除标准予以公布,自2015年7月1日起执行。

附件:山东省缫丝行业增值税进项税额核定扣除标准

产品名称

耗用农产品名称

农产品单耗数量(吨)

干茧

鲜茧

2.47

生丝

干茧

3.21

三、关于进一步扩大农产品增值税进项税额核定扣除试点有关问题的通知

鲁财税[2017]33号

各市财政局、国家税务局:

根据《财政部、国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57 号文件授权,按照《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)文件继续扩大农产品进项税额核定扣除行业范围的要求,现将我省进一步扩大农产品增值税进项税额核定扣除试点有关问题通知如下:

一、我省采用投入产出法,对从事下列农产品收购加工的增值税一般纳税人(以下简称试点纳税人),按全省统一的核定扣除标准(详见附件),实行农产品增值税进项税额核定扣除。

(一)以购进小麦为原料生产磨制面粉;

(二)以购进水稻为原料生产大米;

(三)以购进生猪为原料生产分割猪肉;

(四)以购进生猪为原料生产白条猪;

(五)以购进毛鸡为原料生产西装鸡(分割鸡肉);

(六)以购进毛鸡为原料生产白条鸡;

(七)以购进毛鸭为原料生产白条鸭;

(八)以购进毛鸭为原料生产分割鸭肉;

(九)以购进毛鸡为原料生产扒鸡;

(十)以购进鸭蛋为原料生产咸鸭蛋、松花蛋;

(十一)以购进鲜茶叶为原料生产精制茶;

(十二)以购进牛皮为原料牛皮革;

(十三)以购进羊皮为原料生产羊皮革;

(十四)以购进原木为原料生产单板;

(十五)以购进原木为原料生产锯材;

(十六)以购进原木为原料生产胶合板;

(十七)以购进枝丫柴、棉籽壳等为原料生产纤维板;

(十八)以购进枝丫柴为原料生产刨花板;

(十九)以购进原木为原料生产木制包装箱;

(二十)以购进原木为原料生产木托盘;

(二十一)以购进玉米芯为原材料生产糠醛;

(二十二)以购进中药材为原料生产中药饮片;

(二十三)以购进皮棉为原料生产医用脱脂棉;

(二十四)以购进农作物秸杆、三剩物、次小薪材等农林废弃物为原材料,生产生物质电力;

(二十五)以购进果壳、木材等为原料生产活性炭;

(二十六)以购进蛋壳为原料生产彩蛋;

(二十七)以购进动物肠衣为原料生产可吸收缝合线;

(二十八)以购进驴皮(净干皮)为原料,生产东阿阿胶。

二、自 2017 年 12月 1 日起,试点纳税人的农产品增值税进项税额均按《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕 38 号,以下简称《实施办法》)有关规定计算扣除。

三、主管税务机关应通过办税服务厅、网站等多种方式向社会公告,确保将核定扣除标准及时告知试点纳税人。

四、试点纳税人按照《实施办法》第九条有关规定,自实施核定扣除之日起,将期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额作转出处理。一次性缴纳入库确有困难的,可提出分期转出计划,经主管国税机关同意后,在六个月内分期转出。

五、未尽事宜按照财政部、国家税务总局及山东省财政厅、山东省国家税务局有关规定执行。

附件:山东省农产品增值税进项税额核定扣除试点扩围扣除标准

山 东 省 财 政 厅 山东省国家税务局

2017年11月30日

附件:

山东省农产品增值税进项税额核定扣除

试点扩围扣除标准

按照《山东省全面推开农产品增值税进项税额核定扣除试点数据测算工作实施方案》工作部署,山东省农产品增值税进项税额核定扣除试点扩围第一阶段扣除标准如下:

序号

原材料名称

产品名称

建议标准

单位

1

小麦

面粉

1.4000

吨

2

水稻

大米

1.5000

吨

3

生猪

白条猪

1.3390

吨

4

生猪

分割猪肉

1.3850

吨

5

毛鸡

白条鸡

1.1800

吨

6

毛鸡

西装鸡、分割鸡肉

1.1900

吨

7

毛鸭

白条鸭

1.1900

吨

8

毛鸭

分割鸭肉

1.2000

吨

9

毛鸡

扒鸡

1.3500

吨

10

鸭蛋

咸鸭蛋、松花蛋

1.1500

吨

11

鲜茶

精制茶

4.8000

吨

12

牛皮

牛皮革

1.2200

平方英尺

13

羊皮

羊皮革

1.1800

平方英尺

14

原木

单板

1.3500

立方米

15

原木

锯材

1.6300

立方米

16

原木

胶合板

1.5070

立方米

17

枝丫柴、棉籽壳等

纤维板

1.8500

立方米

18

枝丫柴

刨花板

1.6000

立方米

19

原木

木质包装箱

1.3500

立方米

20

原木

木托盘

1.4300

立方米

21

玉米芯

糠醛

13.3500

吨

22

植物类中药材(根茎类、籽果类、全草类、花叶类)

中药饮片

1.1700

公斤

23

动物类中药材

中药饮片

1.1500

24

其他类中药材(藤皮、树脂、菌藻等)

中药饮片

1.0900

25

皮棉

医用脱脂棉

1.2500

吨

26

农作物秸杆、三剩物、次小薪材等农林废弃物

生物质电力(高压锅炉)

1.5152

公斤/千瓦时

27

生物质电力(次高压锅炉)

1.7941

28

生物质电力(低压锅炉)

2.0507

29

果壳、木材等

活性炭

5.6500

吨

30

蛋壳

彩蛋

1.1700

个

31

动物肠衣

可吸收缝合线

2.2100

米

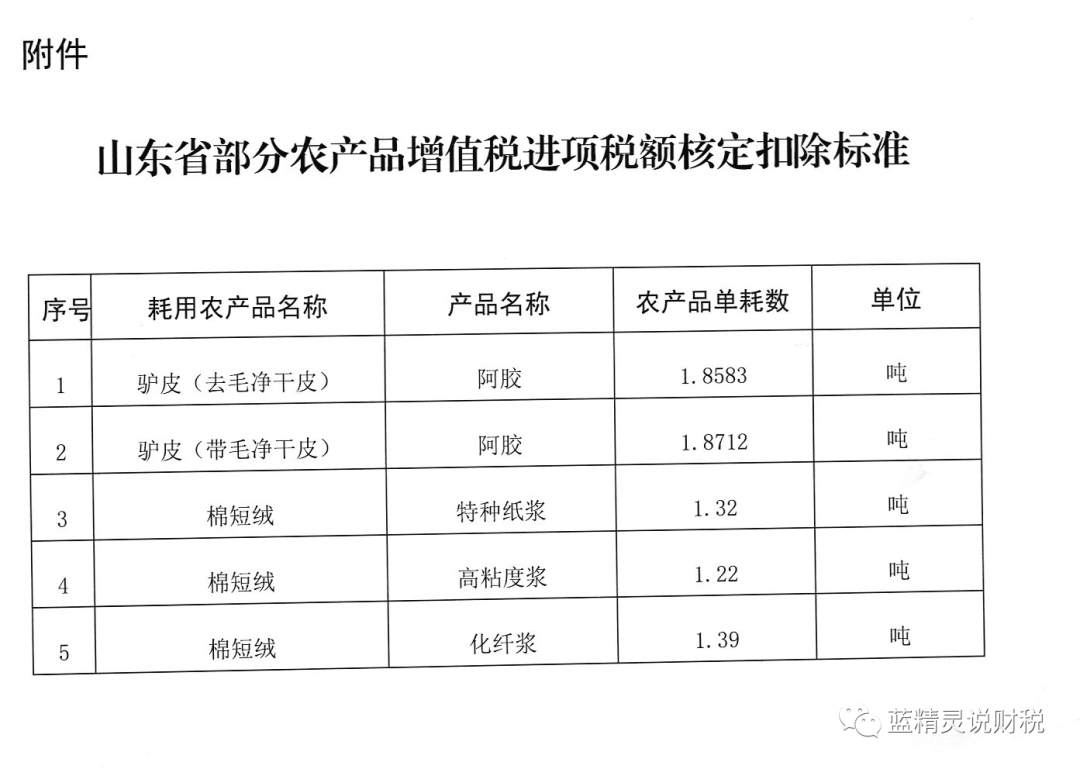

32

驴皮(净干皮)

东阿阿胶

1.8583

吨

四、关于进一步扩大农产品增值税进项税额核定扣除试点有关问题的通知

鲁财税〔2018 〕 23 号

各市财政局、国家税务总各市税务局:

按照《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38 号)和《财政部 国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57 号)有关规定,现将我省进一步扩大农产品增值税进项税额核定扣除试点有关事项通知如下:

一、我省采用投入产出法,对从事下列农产品收购加工的增值税一般纳税人(以下简称试点纳税人),按全省统一的核定扣除标准(见附件),实行农产品增值税进项税额核定扣除:

(一)以购进大豆为原料生产膨化大豆。

(二)以购进活牛为原料生产分割牛肉。

(三)以购进活兔为原料生产分割兔肉(带骨)。

(四)以购进活兔为原料生产分割兔肉(不带骨)。

(五)以购进活羊为原料生产分割羊肉。

(六)以购进鲜海鱼为原料生产冷冻整鱼。

(七)以购进生花生(带壳)为原料生产熟花生(带壳)。

(八)以购进生花生仁为原料生产熟花生仁。

(九)以购进带壳生花生为原料生产熟花生仁。

(十)以购进生瓜子为原料生产熟瓜子。

(十一)以购进羊毛为原料生产洗净毛。

(十二)以购进羊毛为原料生产毛条。

(十三)以购进羊毛为原料生产羊绒。

(十四)以购进兔毛为原料生产已梳兔毛。

(十五)以购进原木为原料生产拼板。

二、自 2018 年 8 月 1 日起,试点纳税人的农产品增值税进项税额均按《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕38 号,以下简称《实施办法》)有关规定计算扣除。

三、主管税务机关应通过办税服务大厅、网站等多种方式向社会公告,确保试点纳税人及时了解核定扣除标准。

四、试点纳税人按照《实施办法》第九条有关规定,自实施核定扣除之日起,将期初库存农产品以及库存半成品、产成品耗用的农产品增值税进项税额作转出处理。一次性缴纳入库确有困难的,可提出分期转出计划,经主管税务机关同意后,在六个月内分期转出。

五、未尽事宜按照财政部、国家税务总局及山东省财政厅、国家税务总局山东省税务局有关规定执行。

附件:山东省农产品增值税进项税额核定扣除试点扩围扣除

山 东 省 财 政 厅 国家税务总局山东省税务局2018 年 7 月 26

五、

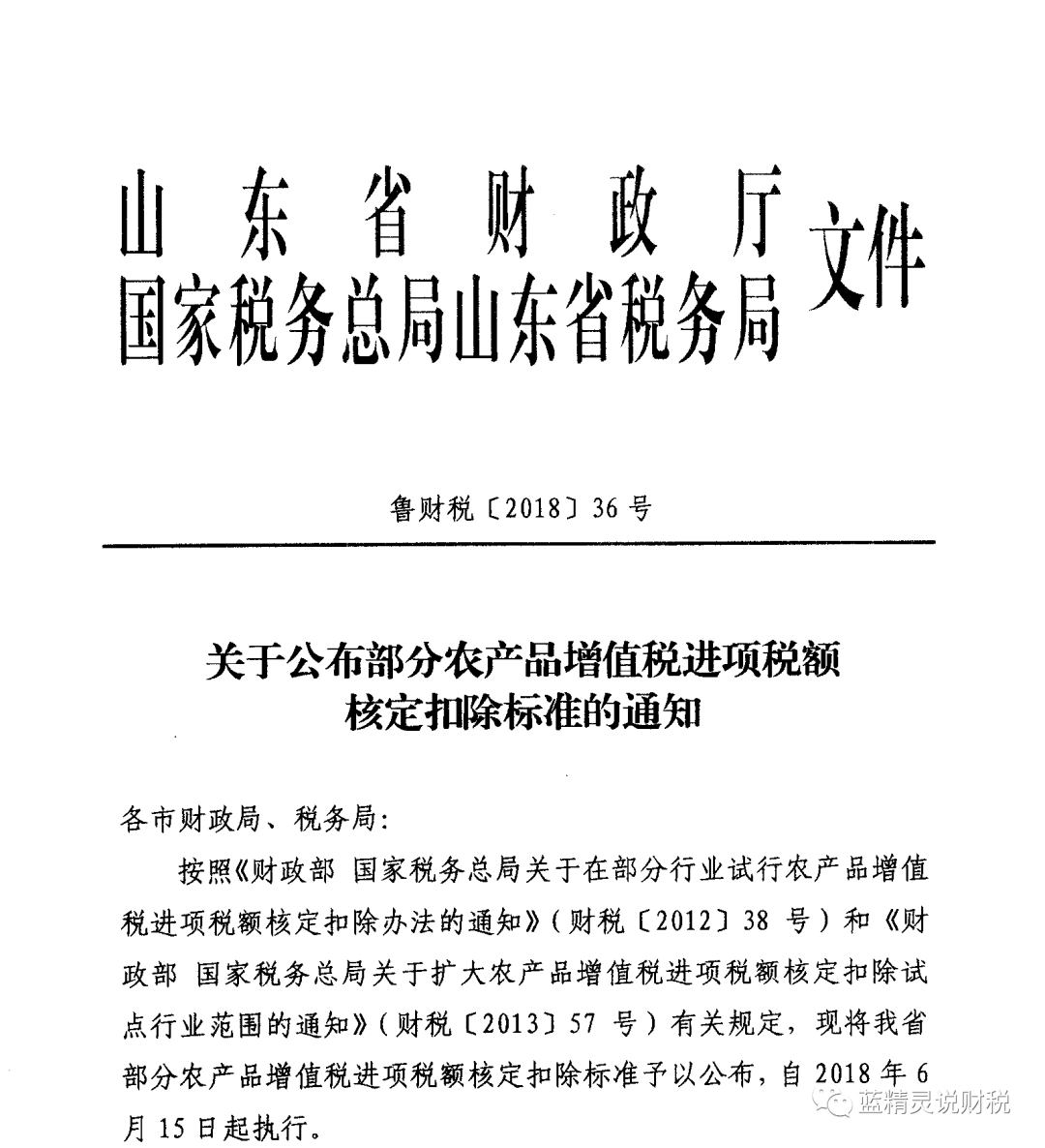

六、山东省财政厅 国家税务总局山东省税务局关于发布山东省农产品增值税进项税额核定扣除试点管理办法的通知鲁财税〔2018〕48号

各市财政局、山东省黄河三角洲农业高新技术产业示范区财政金融局,国家税务总局各市税务局、国家税务总局山东省黄河三角洲农业高新技术产业示范区税务局:

为进一步规范农产品增值税进项税额核定扣除政策管理,加强税收征管,促进我省农产品加工行业健康有序发展,省财政厅、国家税务总局山东省税务局制定了《山东省农产品增值税进项税额核定扣除试点管理办法》,现予发布。

特此通知。

附件:山东省农产品增值税进项税额核定扣除试点管理办法

山东省财政厅国家税务总局山东省税务局2018年12月27日(2018年12月27日印发)

山东省农产品增值税进项税额核定扣除

试点管理办法

第一章总 则

第一条为进一步规范农产品增值税进项税额核定扣除管理,完善政策落实,提升管理质效,根据《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)、《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)、《财政部 国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)、《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)和《财政部 国家税务总局关于调整增值税税率的通知》(财税〔2018〕32号)等相关规定,制定本办法。

第二条本办法所称试点纳税人,是指我省(不含青岛,下同)以购进农产品为原料,生产销售试点产品或者提供试点服务的增值税一般纳税人。

本办法所称农产品,是指按照财政部、国家税务总局有关文件规定,列入农业产品征税范围的初级农产品。

本办法所称试点产品,是指已公布农产品进项税额核定扣除标准的产品或服务。

本办法所称扣除率是试点纳税人销售货物或提供服务的适用税率,财政部和国家税务总局另有规定的除外。

本办法所称扣除标准,是指农产品增值税进项税额扣除标准,包含农产品单耗数量、农产品耗用率和损耗率。农产品单耗数量,是指销售单位数量货物或提供服务,耗用外购农产品的数量。农产品耗用率,是指耗用农产品的外购金额占生产成本的比例。损耗率,是指购进农产品并直接销售,农产品损耗数量与购进数量的比例。

全国以及全省统一的扣除标准为统一扣除标准,统一扣除标准以外的扣除标准为特定扣除标准。

第三条试点纳税人购进农产品不再凭增值税扣税凭证抵扣增值税进项税额,购进除农产品以外的货物、应税劳务、应税服务、不动产和无形资产投入产出法核定农产品增值税进项税额计算表,增值税进项税额仍按现行有关规定抵扣。

第二章核定扣除方法

第四条试点纳税人以购进农产品为原料生产货物或者提供服务的,农产品增值税进项税额应顺序采用投入产出法、成本法或参照法。

第五条投入产出法

投入产出法核定的当期允许抵扣农产品增值税进项税额,是依据确定的当期销售货物数量投入产出法核定农产品增值税进项税额计算表,按农产品单耗数量、农产品平均购买单价(含税,下同)和农产品增值税进项税额扣除率等计算得出。公式为:

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

农产品平均购买单价为购买农产品期末平均买价,不包括:不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等);在购进农产品的买价之外单独支付的运费、入库前的整理费用。计算公式:

期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期平均买价)/(期初库存农产品数量+当期购进农产品数量)

试点纳税人同时自产和外购半成品的,应将外购半成品与自产半成品分别核算,准确计算自产半成品耗用数量,据实计算允许抵扣的农产品进项税额。外购半成品也属于农产品的,应当选择科学合理的方法,折算至已公布核定扣除标准的农产品数量后,再计算抵扣进项税额。

试点纳税人既生产试点产品,又以试点产品连续生产其它产品的,可以选用合理的计算方法,折算至试点产品耗用数量后,再分别计算其它产品的农产品耗用数量。纳税人折算方法和计算过程,应当妥善留存备查。

对于以单一农产品为原料生产多种货物或者多种农产品原料生产多种货物的纳税人,在核算当期农产品耗用数量和平均购买单价时,应根据实际生产经营情况,采用科学、合理的方法进行归集。在原材料、生产工艺未发生变化的情况下,归集和计算方法一经选用,在36个月内不得变动,并报送至主管税务机关备案。归集和计算相关数据资料由纳税人留存备查。

第六条成本法

成本法核定的当期允许抵扣农产品增值税进项税额,是依据试点纳税人年度会计核算资料,按农产品耗用率、当期主营业务成本和扣除率计算得出。公式为:

当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

农产品耗用率=上年投入生产的农产品外购金额/上年生产成本

上年投入生产的农产品外购金额=上年全部试点产品、半成品以及在产品的生产成本耗用的农产品外购金额合计

上年生产成本=上年全部试点产成品、半成品以及在产品的生产成本合计

主营业务成本、生产成本,不包括其未耗用农产品的产品的成本。

农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的纳税人,在核算当期主营业务成本以及核定农产品耗用率时,应根据实际生产经营情况,采用科学、合理的方法进行归集。归集和计算方法一经选用,在36个月内不得变动,并报送至主管税务机关备案。归集和计算相关数据资料由纳税人留存备查。

对于实行成本法的试点纳税人,主管税务机关应当于次年1月申报期结束后,根据试点纳税人全年实际经营情况,对纳税人当年已抵扣的农产品增值税进项税额进行纳税调整,重新核定当年的农产品耗用率,并作为下一年度的农产品耗用率。

第七条参照法

对新办的试点纳税人或者试点纳税人新增产品的,应在投产之日起30日内报经主管税务机关审定后,当年可参照所属行业、生产结构相近的其他试点纳税人确定农产品单耗数量或者农产品耗用率。

次年,试点纳税人向主管税务机关申请核定当期的农产品单耗数量或者农产品耗用率,并据此计算确定当年允许抵扣的农产品增值税进项税额,同时对上一年增值税进项税额进行调整。核定的进项税额超过实际抵扣增值税进项税额的,其差额部分可以结转下期继续抵扣;核定的进项税额低于实际抵扣增值税进项税额的,其差额部分应按现行增值税的有关规定将进项税额做转出处理。纳税调整额计入实际调整月份。

第八条 试点纳税人购进农产品直接销售的,农产品增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×扣除率/(1+扣除率)

损耗率=损耗数量/购进数量

第九条购进农产品用于生产经营且不构成货物实体的,包括包装物、辅助材料、燃料、低值易耗品等,增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×扣除率/(1+扣除率)

当期耗用农产品数量为当期实际领用农产品数量。

第十条试点纳税人购进农产品直接销售、购进农产品用于生产经营且不构成货物实体扣除标准的核定采取备案制,试点纳税人应在纳税申报时向主管税务机关报送以下备案资料:

(一)《农产品增值税进项税额核定扣除备案表》(见附表1)。

(二)纳税人当期购进直接销售的农产品,或生产产品的情况说明或证明资料。

(三)纳税人损耗率的相关说明。

(四)主管税务机关要求报送的其他有关资料。

申报纳税时一并填报《农产品核定扣除增值税进项税额计算表》相关内容。上述资料均属于纳税申报其他资料,纳税人应妥善保管,以备税务部门审核检查。

试点纳税人损耗率明显偏高或偏低,无合理理由且不具有合理的商业目的的,税务部门有权责令其调整。

第十一条试点纳税人当期农产品平均买价与当期市场价格存在明显偏高或偏低,无合理理由且不具有合理商业目的的,主管税务机关可以按下列顺序进行核定,并制作《税务事项通知书》告知纳税人,要求其调整相应所属期的增值税申报数据:

(一)按纳税人最近时期购进农产品的平均价格确定。

(二)按其他纳税人最近时期同类农产品的平均价格确定。

(三)按当期同类农产品市场价格确定。

(四)按照其他合理的价格确定。

第十二条试点纳税人适用不同扣除标准或不同核定扣除方法的,应当分别核算不同扣除标准或不同核定扣除方法允许抵扣的农产品增值税进项税额。

第三章核定扣除程序

第十三条各级税务部门应成立由货物和劳务税部门牵头,政策法规、纳税服务、征管科技等内设机构组成的农产品增值税进项税额核定扣除标准核定小组(以下简称扣除标准核定小组),负责农产品扣除标准审核、调整、上报等相关工作。

第十四条试点纳税人在计算农产品增值税进项税额时,按照下列顺序确定适用的扣除标准:

(一)财政部和国家税务总局不定期公布的全国统一的扣除标准。

(二)国家税务总局山东省税务局商同级财政部门根据本地区实际情况,报经财政部和国家税务总局备案后公布的适用于全省的扣除标准。

(三)国家税务总局山东省税务局依据试点纳税人申请,按照《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕38号附件,以下简称核定扣除办法)第十三条规定的核定程序审定的仅适用于该试点纳税人的特定扣除标准。

第十五条未执行或不执行统一扣除标准范围的纳税人,应当按照核定扣除办法有关规定,向主管税务机关提出扣除标准核定申请。申请时应顺序选择投入产出法、成本法、参照法。

(一)扣除标准核定程序

1.申请

纳税人应于当年1月15日前或者投产之日起30日内,向主管税务机关提出扣除标准核定申请,并提供以下资料:

(1)《农产品增值税进项税额核定扣除申请表》(见附表2)。

(2)纳税人申请产品的生产工艺、行业标准说明。

(3)纳税人申请扣除标准的数据来源、计算方法,参考值。

(4)税务部门要求报送的其他有关资料。

2.受理

主管税务机关受理纳税人提交的申请资料,并对资料的完整性进行审核。纳税人申请资料不完整或不符合规定形式的,应当一次性告知纳税人补正材料,补正通知应当载明需要补正的事项和合理的补正期限。

3.审定

主管税务机关受理纳税人申请后,应当于20个工作日内完成对纳税人的申请资料的审核,并上报市级税务部门。审核内容包括纳税人申请资料与账载数据的一致性;参考国家标准、行业标准或同类企业生产经营数据,审核纳税人工艺流程及测算数据的合理性。

市级税务部门收到主管税务机关上报的申请材料后,应当于15个工作日内由市级扣除标准核定小组完成审核工作,并上报省级税务部门。审核内容应包括但不限于纳税人申请资料是否完整、有效,以及主管税务机关受理和审核流程是否符合相关政策规定。对审核过程中发现存在问题或者需要补充材料的,应当退回主管税务机关予以补正。

省级税务部门收到市级税务部门上报的申请材料后,应当于10个工作日内提交省级扣除标准核定小组。扣除标准核定小组应结合全省实际,统筹安排研究、复核各市上报的申请材料。如市级税务部门上报的核定扣除标准事项较多,经扣除标准核定小组同意,可定期集中研究,原则上每年不少于两次。

4.执行

经省级税务部门扣除标准核定小组研究,确定扣除标准后,主管税务机关应及时通知纳税人核定结果,并通过税务机关门户网站、报刊等方式向社会公告。未经公告的扣除标准无效。

第十六条执行成本法的试点纳税人,应当于次年1月申报期结束后5个工作日内,向主管税务机关提供当年的农产品耗用率的会计核算资料,并重新测算当年的农产品耗用率;主管税务机关对试点纳税人重新测算的当年农产品耗用率进行审核,并逐级上报至省级税务部门。

第十七条试点纳税人对税务部门核定的扣除标准有异议或者生产经营情况发生变化的,应当自税务部门发布公告或者收到主管税务机关《税务事项通知书》之日起30日内,向主管税务机关提出重新核定扣除标准申请,并提供说明其生产、经营真实情况的证明材料。收到纳税人相关材料后,税务部门应按照本办法第十五条有关规定,为纳税人核定扣除标准。

第四章期初存货处理

第十八条试点纳税人应自执行核定扣除办法之日起,将期初库存农产品以及库存半成品、产成品(以下简称期初库存)耗用的农产品增值税进项税额作转出处理。

库存的半成品和产成品应当分别核算进项税额转出金额。已加计扣除的农产品增值税进项税额,应当全额作转出处理。

期初库存农产品包括购进用于直接销售的农产品和用于生产经营且不构成货物实体的农产品。

第十九条试点纳税人期初存货进项税额转出形成的应纳税款,一次性缴纳入库确有困难的,试点纳税人应填写《试点纳税人期初存货进项税额分期转出申请表》(附表3),并向税务部门提出分期转出书面申请,说明具体原因和转出计划。分期转出期限最长为6个月。

对进项税额转出形成的应纳税额大于1000万元(含),且需要分期转出的,主管税务机关应将纳税人分期转出进项税额的申请材料逐级上报至省级税务部门备案;进项税额转出形成的应纳税额在1000万元以下的,由市级税务部门备案。主管税务机关应对期初存货进项税额分期转出的试点纳税人设立台账,跟踪管理。

第二十条需要对期初库存进项转出的试点纳税人,应当在执行核定扣除办法后的第一个纳税申报期,填写《库存农产品进项税额转出计算表》(附表4)、《库存商品进项税额转出计算表》(附表5),并妥善保管,以备税务部门审核检查。

第五章后续管理

第二十一条试点纳税人购进农产品,应按规定取得(或开具)合法有效凭证,妥善保管相关凭证,留存备查。

第二十二条各级税务部门应加强对试点纳税人农产品增值税进项税额核定扣除政策管理,强化数据应用,防范税收风险,及时发现政策执行中存在的问题,定期有针对性地开展纳税评估。

第二十三条各级税务部门要切实加强对试点纳税人核定扣除的纳税辅导,提高纳税服务水平,帮助纳税人正确理解税收政策,掌握农产品增值税进项税额核定扣除计算方法。对核定扣除政策执行中发现的新情况、新问题,及时研究解决方案,并向上级税务部门报告。

第二十四条本办法自2019年2月1日起施行,有效期至2024年1月31日。

七、

八、

附件

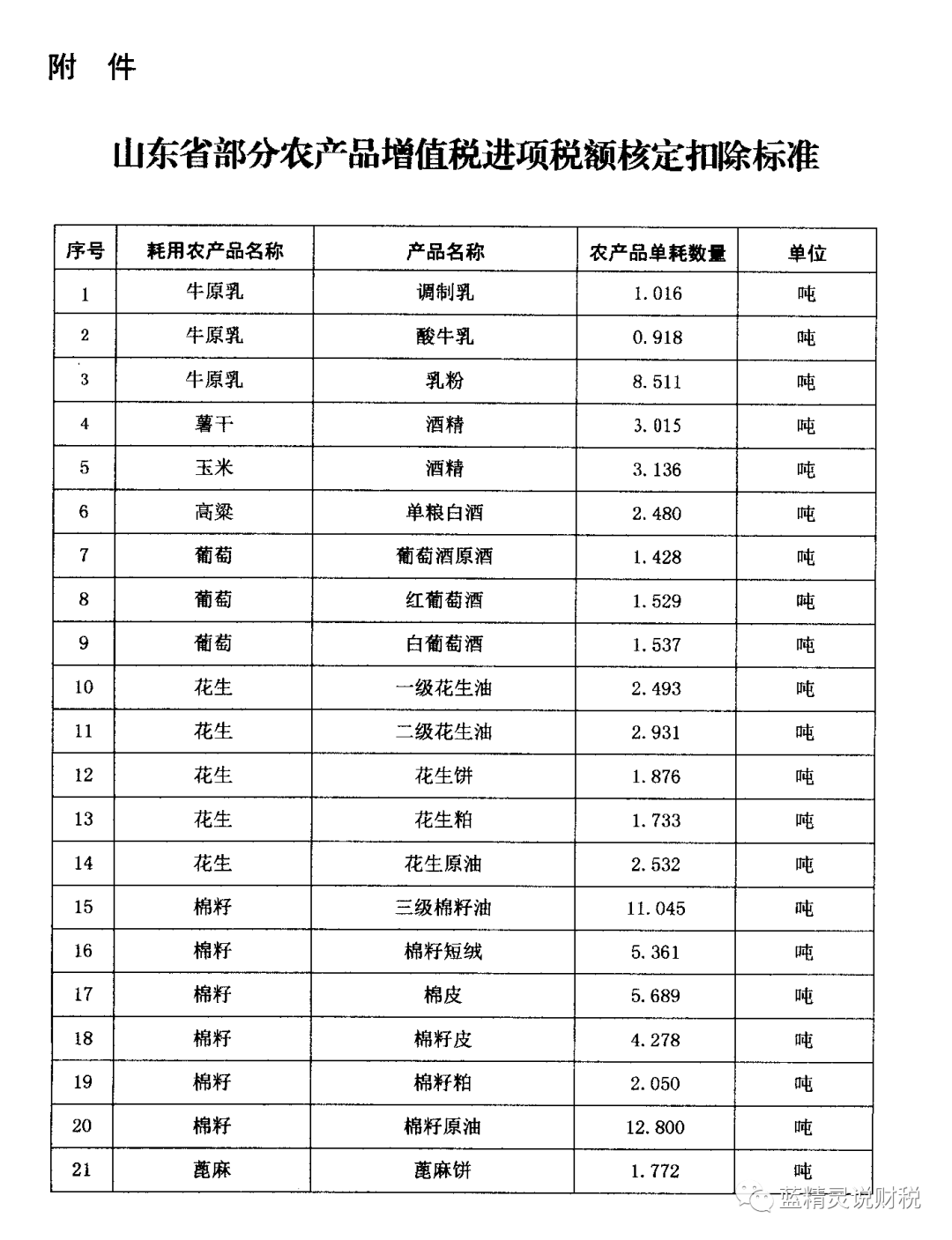

山东省部分农产品增值税进项税额核定扣除标准

序号 耗用农产品名称 产品名称 农产品单耗数 单位

1 大豆 老豆腐 0.501 吨

2 大豆 嫩豆腐 0.278 吨

3 大豆 千张 1.198 吨

4 大豆 豆腐干 1.255 吨

5 大豆 调味豆腐 1.312 吨

6 大豆 豆浆(调味豆浆) 0.162 吨

7 大豆 调味产品 0.216 吨

8 苹果 浓缩苹果清汁 6.850 吨

9 苹果 浓缩苹果浊汁 4.002 吨

10 苹果 NFC 苹果浊汁 1.500 吨

11 苹果 苹果浓缩浆 2.674 吨

12 苹果 苹果原浆 1.317 吨

13 桃 浓缩桃清汁 10.107 吨

14 桃 浓缩桃浊汁 5.500 吨

15 桃 NFC 桃浊汁 1.543 吨

16 桃 桃原浆 1.394 吨

17 草莓 浓缩草莓清汁 12.342 吨

18 石榴 浓缩石榴清汁 8.618 吨

19 豌豆 豌豆淀粉 2.380 吨

20 绿豆 绿豆淀粉 2.420 吨

21 玉米 无水柠檬酸 1.924 吨

22 面粉 谷朊粉 7.582 吨

23 葵花籽 炒瓜子 1.159 吨

24 棉短绒 低粘度精制棉 1.473 吨

25 不孕棉 高粘度精制棉 1.450 吨

26 农林废弃物

生物质压块

(含生物质颗粒)

1.320 吨

27 鱼皮(干) 鱼胶原蛋白肽 3.310 吨

28 牛皮 牛胶原蛋白肽 8.930 吨