导读:元宵节后,国内生猪市场延续“磨底”的走势,受多空因素影响,猪价小幅震荡,此前,猪价连涨4天,屠宰场分割入库情绪转差,而集团化猪企出栏增量,猪价震荡下行,如今,猪价迎来“2连跌”,但是,受市场供需调整,猪价陡然“变脸”,市场看涨的情绪升温,北方多地猪价止跌“飘红”,那么,市场发生了啥?

据猪价数据分析,2月10日,全国生猪价格出栏平均价14.11元/公斤,下跌0.06元,猪价窄幅回落,市场迎来连跌的走势,但是,从国内分区市场来看,北方地区,猪价逐步止跌,南方地区,猪价跌势也逐步收窄,市场有上涨的迹象!

具体来看,在东北、华北大部猪价窄幅调整,东北地区,猪价横盘企稳,黑吉辽地区徘徊在13.8~14.1元/公斤。在华北地区,京津以及山西、内蒙上涨0.1元,河北下跌0.1元,其中,京津市场涨至14.4元/公斤,河北市场跌至14.2元/公斤。

在华东地区,猪价偏强运行,山东、安徽以及江苏地区,猪价窄幅上涨0.1~0.15元,福建下跌0.25元,浙江以及上海市场企稳15元/公斤,山东市场涨至14.5元/公斤。在华中地区,河南震荡上涨,江西以及湖南下跌0.2元,河南涨至14.2元/公斤,湖南市场跌至14.1元/公斤。在华南地区,两广下跌0.4~0.5元,广东跌至14.5元/公斤,广西触底14元/公斤!

如今,国内生猪市场,南北地区,猪价价格倒挂现象依然存在,两广市场更加的明显,全国主流地区,猪价徘徊在14~15元/公斤,高低区域猪价缺乏明显的价差,市场呈现底部徘徊的走势!

目前,市场多空博弈激化,据业内人士分析,从机构调研来看,华中多地游资空栏现象较多,抄底补栏中低标猪的意愿不高,集团化猪企出栏节奏正常,生猪供应多以120~125公斤左右为主,散户猪场出栏仍以130~140公斤左右为主,市场大猪存栏仍有1~1.5成左右!二次育肥谨慎补栏,而受猪价磨底周期偏短,屠宰场分割入库的积极性回落,市场对于猪价仍有看跌的情绪!

但是,从生猪供给现状来看,由于猪肉收储即将落地,养殖端看涨情绪迫切,市场逢高出栏情绪较高,逢低抵触情绪较浓,社会面猪源上量减少,而受本轮寒潮天气影响,南北多地雨雪增多,生猪购销节奏受限,屠宰场顺利收猪的难度增加,贸易商有一定看涨的情绪!

因此,受北方雨雪以及养殖端惜售压栏,市场生猪流通减少,屠宰场涨价收猪的现象陆续增多,预计,未来1~3日,猪价或将以波动偏强为主!但是,由于现阶段下,消费需求乏力,市场缺乏明显的利好,短暂猪价上涨后,市场仍将维持弱势寻底的走势,此轮猪价仍未见底,个人认为,2月底,猪价或将徘徊在6.5元/斤左右!

猪粮比价低于一级预警线 冻肉收储有望遏制生猪价格过度下跌势头

根据农业农村部数据显示,1月份第4周,全国生猪平均价格为每公斤15.82元,已经连续13周下降,累计降幅达到42.8%。

2月上旬,国内猪粮比价持续三周低于5∶1,已满足冻肉收储的条件。春节后市场需求疲弱,供应端相对较正常,市场整体是供强需弱状态,生猪价格处于季节性低位。随着收储政策公布及执行,供过于求的矛盾或得到缓解,生猪价格存在降速减慢并触底的预期。但趋势性上涨仍有待多种影响因素的共同助力。

“猪粮比价”是直观反映生猪养殖成本收益对比关系的重要指标。1月底至2月上旬,国内猪粮比价已连续三周低于5∶1,发改委2月6日表示,将会同有关部门启动中央冻猪肉储备收储工作,并指导各地同步收储。卓创资讯监测数据显示,截至2月7日,外三元生猪出栏交易均价14.30元/公斤,较节前最后一个工作日(1月20日)下跌6.13%;自繁自养头均养殖亏损达到171.39元,较节前最后一个工作日扩大了207.97%。从行业盈利水平来看,猪价的持续下跌使得养殖端的阶段性亏损风险逐步放大。

储备肉调节机制稳定市场预期作用大于实际规模影响

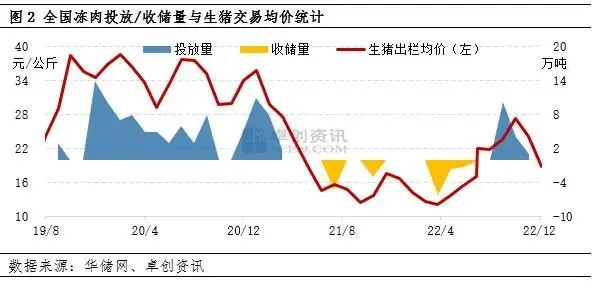

2019年9月至2022年11月,发改委共进了多轮猪肉的投放与收储。从图2中可以看出,当生猪价格处于30元/公斤左右较高位时,通过投放猪肉来平抑供需缺口,达到保供稳价的目的。

当生猪价格降至12-13元/公斤时,通过冻肉收储稳定业者信心,一是稳定养殖环节的生猪出栏节奏和出栏量,二是恢复屠宰企业的收购需求,促使市场供需两端暂时达到动态平衡,从而实现遏制猪价继续下跌并稳定猪价的目的。从实施的效果来看,储备肉调节机制稳定市场预期作用大于实际规模影响。