附下载 | 非临床安评行业迎来黄金窗口!创新药研发景气回暖,GLP实验室成稀缺资产,昭衍新药、美迪西领衔高壁垒赛道

- 2026-07-31 11:37:51

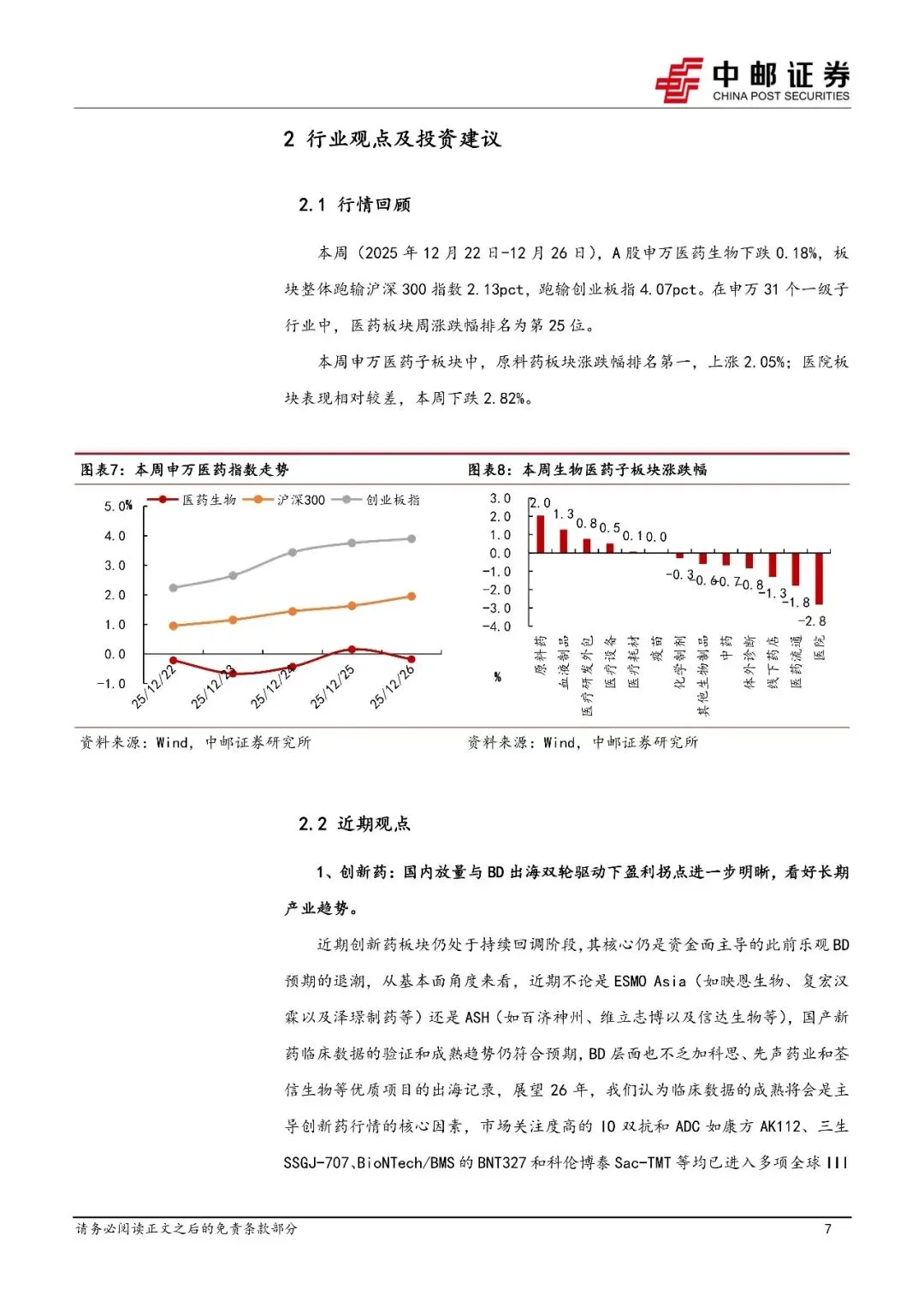

报告摘要

最新周报聚焦一个被严重低估的“隐形冠军”赛道——非临床安全性评价(Non-clinical Safety Assessment)。报告指出,随着国内创新药IND申报数量回升、监管要求趋严、外包渗透率提升,非临床安评行业正迎来量价齐升的黄金发展期。

核心亮点包括:

强刚需属性:非临床安评是新药申请IND进入临床或提交NDA/BLA的法定必要程序,无法跳过;

高竞争壁垒:需通过GLP(良好实验室规范),认证周期长、投入大、人才稀缺;

产能受限:实验动物供应、动物房面积、专业技术人员构成硬性产能天花板;

外包意愿强:药企在安评环节外包比例显著高于其他研发阶段(如药理、药代);

行业景气度回升:2025Q4以来,国内创新药IND受理量环比+18%,带动安评订单回暖;

重点推荐:昭衍新药、美迪西、康龙化成等具备规模化GLP产能与全链条服务能力的龙头。

报告维持医药生物行业“强于大市”评级,首次将非临床安评列为2026年高确定性细分赛道。

关键词

非临床安评、GLP认证、创新药IND、实验动物、昭衍新药、美迪西、中邮证券、CRO、药物安全性评价

一、什么是非临床安评?为何不可或缺?

非临床安全性评价是指在人体临床试验前,通过体外试验和动物实验,系统评估候选药物的:

急性/长期毒性;

生殖毒性;

遗传毒性;

致癌性;

安全药理等。

⚠️ 法规强制:中国NMPA、美国FDA、欧盟EMA均要求完整安评数据包作为IND/NDA申报的核心组成部分,缺一不可。

二、行业三大核心壁垒:构筑长期护城河

✅ 1. GLP认证:准入门槛极高

GLP(Good Laboratory Practice)是国际通行的非临床研究质量管理规范;

认证由国家药监局(NMPA)或OECD成员国监管机构执行;

认证周期2–3年,需建立独立QA体系、标准化SOP、可追溯数据链;

全国具备全项GLP资质的机构不足20家。

✅ 2. 实验动物:战略级资源

毒理试验需大量SPF级(无特定病原体)啮齿类与非人灵长类动物;

猴子等大动物供应紧张、价格飙升(2023年食蟹猴单价超10万元);

头部企业自建繁育基地(如昭衍在广西、贵州布局猴场)以保障供应。

✅ 3. 专业人才:经验难以复制

安评项目负责人需10年以上毒理学经验;

病理诊断、兽医护理、数据统计等岗位高度专业化;

人才梯队建设周期长,流动性低。

🏰 结论:非临床安评是典型的“高壁垒、低竞争、强粘性”赛道。

三、景气度拐点确认:创新药IND回暖驱动订单放量

2025年Q4,CDE受理国产创新药IND申请187件,环比+18%,同比+12%;

ADC、双抗、细胞治疗等复杂分子对安评要求更高,单项目费用提升30–50%;

药企为加速研发,倾向选择一站式CRO,打包药理、药代、毒理服务。

📈 传导逻辑:创新药研发回暖 → IND申报增加 → 安评需求刚性释放 → GLP实验室产能满载 → 价格与利润率提升。

四、外包渗透率持续提升:药企“轻资产”转型加速

传统药企自建安评中心成本高昂(单个GLP实验室投资超5亿元);

Biotech公司普遍无安评能力,100%依赖外包;

即使大型药企(如恒瑞、百济)也将70%+安评业务外包给专业CRO。

💼 趋势:安评已成为CRO行业中外包率最高、粘性最强的细分领域之一。

五、重点公司分析:谁掌握核心产能?

| 公司 | 核心优势 | 产能布局 |

昭衍新药 | 国内安评龙头,GLP全资质,猴子自给率高 | 北京、苏州、重庆、广西、美国 |

美迪西 | 一体化新药研发平台,安评+药理+药代协同 | 上海、成都 |

康龙化成 | 全球化布局,海外安评能力补强 | 北京、天津、美国、英国 |

🔍 关键指标:GLP动物房面积(㎡)、实验猴存栏量、项目交付周期。

核心看点

1. 法定刚需:IND/NDA必经之路,需求刚性无周期波动。

2. GLP认证稀缺:全国仅约20家全资质机构,牌照价值凸显。

3. 实验猴=石油:大动物资源成战略卡点,自建繁育基地者胜出。

4. 创新药回暖直接催化:2025Q4 IND环比+18%,订单可见度高。

5. 外包率超70%:药企轻资产转型,CRO绑定长期合作。

6. 量价齐升:复杂分子推高单项目价值,产能满载支撑提价

结论与展望

非临床安评是创新药产业链中最被忽视的“压舱石”环节。其高壁垒、强刚需、低竞争的特性,使其在行业波动中展现出极强的业绩确定性与抗风险能力。

2026年,随着:

创新药研发持续回暖;

ADC/CGT等高价值管线放量;

GLP产能扩张逐步落地;

非临床安评龙头有望实现营收与利润双位数增长,估值具备显著修复空间。

🐒 当一只实验猴的价值超过一辆豪车,你就知道这个赛道有多硬核。

布局GLP实验室,就是布局中国创新药的“安全底线”。

▲点击上方小程序

▲或在公众号消息框发送:

0107,即可免费下载原文

往期相关资料推荐:

76份药企PPT下载丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态第一期

76份药企PPT下载第二期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

76份药企PPT下载第三期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

免责声明:所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。本公众号原创文章,欢迎转载,转载时请注明出处。