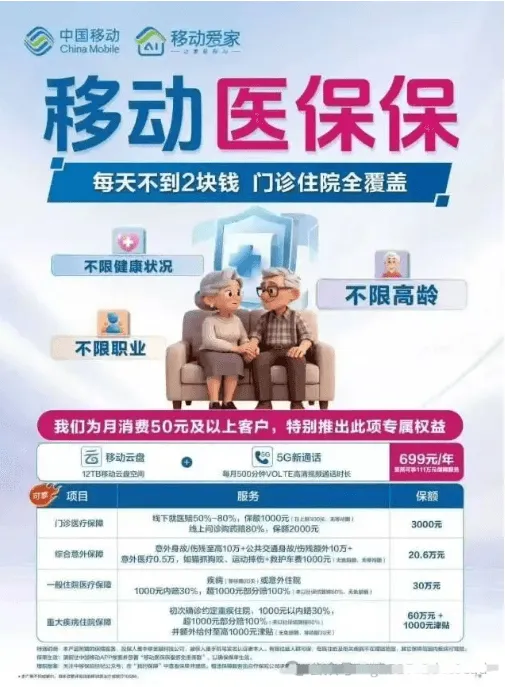

【声明:部分内容来源于网络,我们对作者深表歉意,如有侵权,请联系小编微信:yystt001处理,更新内容不易,十分感谢大家,希望大家能理解支持】据网友爆料:移动公司开始卖“保险了”!从提供的资料看,移动公司推出了一项名叫医保保的包含医疗保障服务的权益产品。产品资费面向不同的客户群体分为199元/年,299元/年,499元/年,699元/年。其中699元/年的产品包含:门诊医疗保障,线下就医赔50%-80%,保额1000元,线上问诊购药赔80%,保额2000元;综合意外保障,意外身故/伤残至高10万+公共交通身故/伤残额外10万+,意外医疗0.5万,如描抓狗咬、运动摔伤+救护车费1000元;一般住院医疗保障,疾病或意外往院1000元内赔30%,超1000元部分赔100%;重大疾病住院保障,初次确诊约定重疾住院,1000元以内赔30%,超1000元部分赔100%,并额外给付至高1000元津贴。(注:具体包含内容请以移动公司解释为准)移动公司跨界去销售保险,这实际上是行业发展的必然趋势。当下数字化革命正在重塑保险的价值链条,流量经营的思维正在朝着价值经营的思维进行转变。拥有庞大用户基础的通信运营商成为了保险生态融合的重要参与者。移动公司拥有好几亿的移动用户以及宽带用户,其遍布全国的营业厅网点还有线上的服务平台,能够让保险产品广泛地触达用户和便捷地进行服务,这是传统保险渠道无法具有的优势。此次移动公司推出的医保保产品,正是借助着它的场景以及数据优势,进行把保险服务嵌入日常通信消费场景的权益创新尝试。

对消费者来说,通信运营商进入保险领域使得服务体验得到了提升。不需要进行复杂的线下流程,借助现有的移动服务渠道就可以完成投保、咨询等相关操作。这符合当下消费者对于便捷高效服务的需求。但是与此同时,消费者应当理性对待,需要仔细地辨别保障范围、赔付条件这类核心条款。

移动公司销售保险,这是金融和科技相互融合的新的尝试。在未来伴随生态方面的协同不断深入的情况下,或许会有更多具有个性化特点的保险产品出现。对于整个行业来说,这样的跨界融合,一方面能够促使传统的保险行业对服务进行优化,另一方面能够让保险服务更加普惠地向基层进行延伸,最终让广大的消费者受益。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?