碳纤维行业中的“隆基绿能”:吉林碳谷商业模式分析

- 2026-07-30 04:03:50

上一篇写了“碳纤维在战略新兴产业:核心应用场景、市场增长趋势、上市公司布局”,这一篇我们重点分析一下“吉林碳谷(836077):绝对的原丝全球龙头”的商业模式。

提到光伏行业的“链主”,绝大多数人会脱口而出“隆基绿能”——凭借在硅片环节的技术垄断与规模优势,它不仅定义了光伏产业链的利润分配逻辑,更成为国产替代的标杆。

而在被称为“新材料之王”的碳纤维赛道,同样有一家企业正在复刻相似的传奇:它占据核心中间环节,以技术+规模构建绝对壁垒,撑起国产碳纤维产业的半壁江山,它就是全球最大的碳纤维原丝供应商——吉林碳谷。

今天,我们就来深度解析:为什么说吉林碳谷,就是碳纤维行业的“隆基绿能”?

一、同是产业链的“第二环霸主”

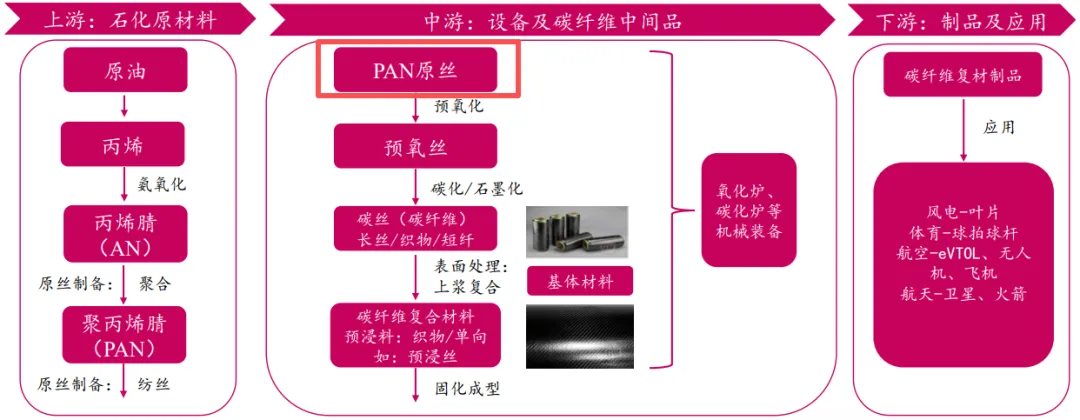

无论是光伏还是碳纤维,产业链的核心价值往往集中在“原料→核心中间品→终端产品”的枢纽环节,隆基绿能与吉林碳谷,恰好都站在了这个关键的第二环。

核心共性:两者都是产业链的“承上启下枢纽”——上游承接基础原料,下游定义终端品质,掌握着全产业链的供给节奏与定价话语权。

二、技术+规模,筑起“进不来的护城河”

隆基绿能的成功,离不开TRCz拉晶、BC电池等独家技术,以及超180GW硅片产能带来的规模效应。而吉林碳谷的壁垒构建逻辑,与隆基如出一辙。

1. 技术突破:打破国外垄断的“独门绝技”

曾经,碳纤维原丝技术长期被日本东丽、东邦等企业垄断,国内企业要么依赖进口,要么面临“卡脖子”困境。吉林碳谷独创“三元水相悬浮聚合+湿法两步法”工艺,更攻克关键的DMAC溶剂回收技术,直接将原丝生产成本较同行降低15%-20%。随着中日在两用产品上双向出口管制,相信高端碳纤维原丝的价值将越来越体现。

如今,其产品已覆盖1K-50K全规格,甚至能稳定供应T800~T1300级高端原丝给商业航天卫星、火箭等应用,彻底改写了国内高端原丝依赖进口的历史。这与隆基绿能用自主技术打破硅片进口依赖的路径完全一致。

2. 规模碾压:全球第一的产能话语权

规模是降本的核心武器,这一点隆基与吉林碳谷都深谙其道。

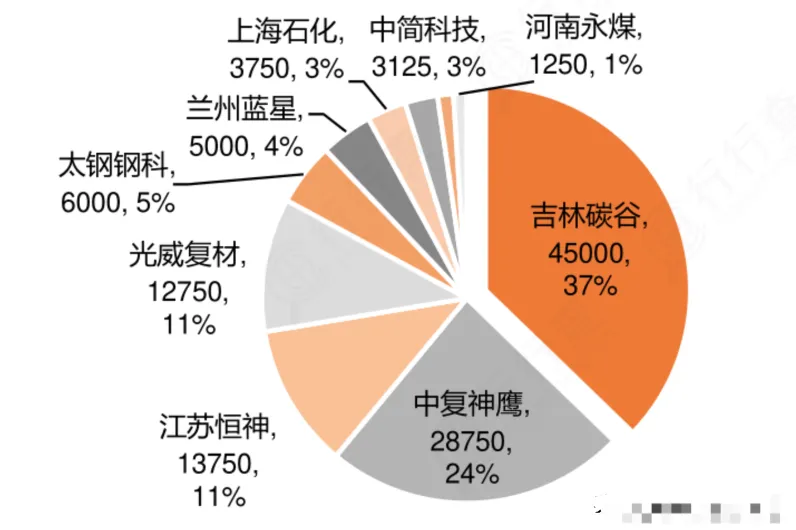

隆基绿能硅片年产能超180GW,大尺寸产品占比持续提升,通过规模摊薄设备折旧与供应链成本,在行业周期底部仍能保持盈利;吉林碳谷当前原丝年产能超4万吨,全球市占率超30%,国内市占率更是高达90%以上,支撑了国内70%以上的碳纤维产能。

更关键的是,吉林碳谷已启动10万吨原丝扩产项目,一期5万吨将于2026年投产,届时将进一步拉开与竞争对手的差距,巩固全球龙头地位。

3. 客户绑定:下游龙头的“独家供应商”

隆基绿能的硅片供应全球主流组件厂商,形成稳定的产业生态;吉林碳谷则直接绑定中复神鹰、吉林化纤、中航高科等国内头部碳纤维企业,同时通过下游企业间接切入航天、风电供应链,甚至有机会向蓝箭航天供应T800级原丝,潜在年订单达1.2亿元。这种深度绑定的客户结构,进一步强化了其行业粘性。

三、国产替代的“破局者”与行业增长的“受益者”

隆基绿能的崛起,伴随着光伏产业从“依赖进口”到“全球领先”的全过程;吉林碳谷的成长,同样踩中了碳纤维国产替代与下游需求爆发的双重风口。

1. 国产替代的核心力量

过去,国内碳纤维原丝长期被国外企业垄断,高端产品进口依赖度超80%。吉林碳谷的技术突破,不仅让国产原丝实现从无到有、从有到优的跨越,更带动国内碳化、复合材料等下游环节同步崛起。2025年国内碳纤维国产化率已从2023年的38%提升至55%,2026年有望突破70%。

2. 政策+需求的双重红利

就像光伏受益于全球能源转型一样,碳纤维正迎来多赛道需求爆发:

风电领域:国家能源局规划2025-2027年新增海上风电5000万千瓦,对应碳纤维需求超15万吨;

氢能领域:2027年氢能车保有量将达10万辆,一台氢能重卡需消耗150-200公斤碳纤维,2026年氢能领域需求预计达4.5万吨;

商业航天:吉林碳谷与航天系单位联合开发材料,T800级原丝已切入火箭供应链。

低空经济领域:碳纤维在eVTOL(电动垂直升降飞行器)、无人机等装备中占比超40%,单台eVTOL对碳纤维需求达100-400kg。

政策层面,碳纤维被工信部列为“战略性先进材料”,高端碳纤维也进入我国对日军民两用产品管制名单,新建万吨级产线最高补贴1.5亿元,大基金第三期也重点倾斜该领域,行业迎来黄金发展期。

四、吉林碳谷的独特成长逻辑

尽管核心逻辑与隆基绿能相似,但吉林碳谷仍有其独特性,这也决定了它的成长路径:

竞争格局更集中:隆基绿能面临TCL中环等强竞争,硅片环节CR2约48%;而吉林碳谷在国内原丝市场市占率超90%,近乎垄断,竞争压力主要来自国际企业。

战略更聚焦:隆基绿能走垂直一体化路线,覆盖硅片→电池→组件→电站;吉林碳谷则专注原丝主业,通过与集团内吉林化纤(备注:吉林碳谷已完成资产重组,和吉林化纤SZ000420同属吉林化纤集团,已解决同业竞争问题)协同,形成“原丝-碳化-应用”的闭环。

应用更分散:光伏应用集中于发电场景,标准化程度高;碳纤维则覆盖风电、航天、氢能、航空等多个赛道,需定制化开发,对技术适配性要求更高。

结语:中国制造业的进阶之路

无论是隆基绿能在硅片环节的突破,还是吉林碳谷在原丝领域的领跑,背后都是中国制造业的共同逻辑:以技术创新打破国外垄断,以规模扩张实现成本下降,最终掌握产业链话语权。

当前,光伏产业已进入成熟发展期,而碳纤维仍处于产业化初期,产品稳定性不够,规模化能力不足,随着风电、氢能、商业航天、低空经济等高端赛道的持续爆发,更多的开发、设计人才将投入碳纤维行业,大幅提升碳纤维产品的自动化生产能力,吉林碳谷的成长故事才刚刚拉开序幕,碳纤维行业中的“隆基绿能”将会诞生。

从光伏到碳纤维,从隆基到吉林碳谷,中国正在关键材料领域完成从追赶到引领的跨越,这或许就是中国制造最动人的底色。

看完吉林碳谷的成长逻辑,关于碳纤维行业和这家“隐形冠军”,你一定有不少想法,不妨在评论区聊聊:

1. 你还知道碳纤维在哪些小众但关键的领域有应用?

2. 除了吉林碳谷,你认为碳纤维产业链还有哪些值得关注的潜力企业?

3. 对于吉林碳谷的10万吨扩产计划,你觉得会给行业竞争格局带来哪些变化?

关注我,后续将持续跟踪碳纤维行业最新动态,解读更多细分赛道龙头企业!

备注:本文材料图片引用《金元证券-低空+航天双重驱动,碳纤维复材顺势“起飞”》等,如有侵权请告知!

请加入和登录知识星球获取原文&更多精选内容!

- 低空经济系列:基础设施规划、产业规划、行业应用、空域管理、低空白皮书等超400篇word

- 研究机构&证券公司的低空经济研究报告系列等超100篇pdf各省&直辖市低空经济行动方案汇总、中国及各省市无人机行业政策

- 上海市民用无人驾驶航空器飞行安全管理暂行办法

- 中华人民共和国民用航空法-2025

- 发改委:《低空经济及其核心产业统计分类(试行)》

- 美国交通部(USDOT):《先进空中交通(AAM)国家战略 2026-2036》及配套《先进空中交通综合计划》

- 中国航空学会:《2025低空经济场景白皮书》和《2025低空飞行器制造业白皮书》

- 低空产业联盟:报告1《低空智能网联体系发展路径及趋势》 、报告2《低空装备产业标准体系建设思路(2025版)》 、报告《低空装备试验验证体系发展路径及趋势》、报告《低空航空器动力电池技术路线图(2025版)》 、 报告《

低空装备典型应用场景与应用案例》 - 中国信息协会低空经济分会:低空基础设施发展研究报告(2025)

- 中国信息协会低空经济分会:2025年低空经济城市发展全景研究报告

- 上海财经大学数字经济研究院:低空+发展研究报告(2025年)

- 毕马威:低空经济行业的黄金时代:解构行业生态,助力企业绘就增长蓝图

- 中国低空经济百人会:2025地方低空经济平台建设指南白皮书

- 中国信科:2025年低空智联网场景和关键技术白皮书

- 中国移动:2025智慧城市低空应用人工智能安全白皮书

- 天翼智库:低空经济发展趋势与路径研究报告

新华网:2025西部地区低空经济发展研究报告

- 格物致胜:2025年中国低空经济-民用无人机市场白皮书

- 华为:《智能世界 2035》&《全球数智化指数2025》

- 毕马威-国资国企发展低空经济正当时-2025-44页

- 中国电信:2025年低空经济发展趋势与路径研究报告-202509-68页

艾瑞咨询:“规则的天空”:中国低空空域管理与安全体系演进趋势研究-202508

大疆农业&农民日报:农业无人机行业白皮书-2025

苏州-电子四院华东院:2025年低空经济产业与标准化发展报告-213页

中国信息协会:低空经济发展报告(2024-2025)

《民用无人驾驶航空法规标准体系进展更新(截至2024年11月)》 《各地低空经济政策汇编》、《低空经济&eVTOL产业链企业名单》 李刚:《低空物流:市场与政策驱动下的机会与挑战》 中科院地理所等:中国低空经济发展指数报告(2025)

中国移动:低空智能网联网络与数据安全体系白皮书(2025)

张学军等:低空智能网联体系(2025)、星基ADS-B系统及关键技术发展综述、低空航行系统实时风险管理能力构建:概念、挑战与技术

赛迪研究院:中国低空经济应用场景研究报告(2025)

中国人民大学:中国低空经济城市发展指数报告(2025)

未来移动论坛-数字低空工作组:2025泛在安全低空数智网技术体系白皮书、2025低空经济场景应用与通信需求白皮书、2025低空通导监及气象技术白皮书

未来移动通信论坛:数字低空网络架构(2025)、覆盖及关键技术白皮书(2025),通感一体赋能数字低空网络白皮书(2025)

上海车联网协会:支持低空智联网服务的5G网络规划建设技术规范 中国民用航空局:智慧民航建设路线图(2022)& 中国民航新一代航空宽带通信技术路线图(2021) CNS(通信导航监视)、ADS-B、空中交通管理等超30篇学习资料 《中华人民共和国民用航空法(修订草案)-250225征求意见稿》

《2025年2月8日更新全国民用无人驾驶航空器操控员培训及考点》 《民用无人驾驶航空器分级分类.xlsx》 《民用无人驾驶航空器系统适航审定分级分类和系统安全性分析指南》&《民用无人驾驶航空器系统适航安全评定指南》 《深圳市低空经济标准体系建设指南(V1.0)》 全权/李刚等:低空无人机交通管理概览与建议综述 朱永文/陈志杰:数字化空域系统发展研究 ......