中融商学【企业IPO及并购重组实务研修班】报名中,详情点击👉@所有人,1月24-25日深圳上课! 近日,因新明珠集团股份有限公司、保荐人撤回发行上市申请,深交所决定终止其发行上市审核。

近日,因新明珠集团股份有限公司、保荐人撤回发行上市申请,深交所决定终止其发行上市审核。新明珠IPO终止的原因主要有以下几点:

大客户依赖风险

新明珠曾对恒大地产存在高度依赖,恒大既是其第一大客户,又是股东。报告期内,恒大销售额从2020年的9.14亿元锐减至2022年的3.05亿元,但应收账款余额却从2.14亿元激增至12.03亿元,占应收账款总额的43.93%。恒大地产的财务危机导致新明珠面临巨额坏账风险,侵蚀利润并占用大量资金,这一问题成为监管关注重点。

财务结构问题

报告期内,新明珠存货账面价值长期超过12亿元,2021年末接近17亿元,同时应收款项(含应收票据及应收账款)合计余额持续保持在26亿元以上。高库存和大额应收账款影响资金周转效率,资产流动性面临压力,不符合监管对上市公司财务健康的要求。

业绩波动与可持续性存疑

尽管新明珠2023年上半年业绩有所回暖,但2022年营业收入和净利润均出现下滑,且扣非净利润波动较大。监管层对其业绩稳定性及未来增长潜力存在疑虑,尤其是在房地产市场调整背景下,公司对下游需求的依赖使其业绩面临不确定性。

审核程序与时间成本

新明珠的IPO申请自2023年3月受理后,因财务资料过期、更换申报会计师等原因多次中止审核,累计耗时近33个月。漫长的审核过程可能影响公司战略规划和市场信心,最终促使公司与保荐机构决定主动撤回申请。

据招股书显示,新明珠集团股份有限公司(“新明珠”)成立于 1999 年,自成立以来一直专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷专业制造商之一,拥有规模在行业前列的先进产能配置,部分市场需求来自住宅、公共建筑的装修装饰,与房地产市场具有相关性。根据中国建筑卫生陶瓷协会确认,公司是建筑陶瓷行业综合实力第一梯队企业。2020-2022 年,公司营业收入、建筑陶瓷产品产量、销量以及市场占有率均位列行业前三。认,公司陶瓷大板、岩板等高端产品产量居行业第一,在陶瓷大板、岩板等高端产品的设计、研发、生产和销售方面处于行业领先地位,具有行业代表和示范作用。

截至2022年12月31日,公司控股股东为叶德林,叶德林直接持有公司股份968,832,000股,占发行前总股本的78.00%。公司实际控制人为叶德林、李要,两人为夫妻关系,二人合计持有公司股份1,091,346,241股,占发行前总股本的87.86%。

主要财务数据和财务指标

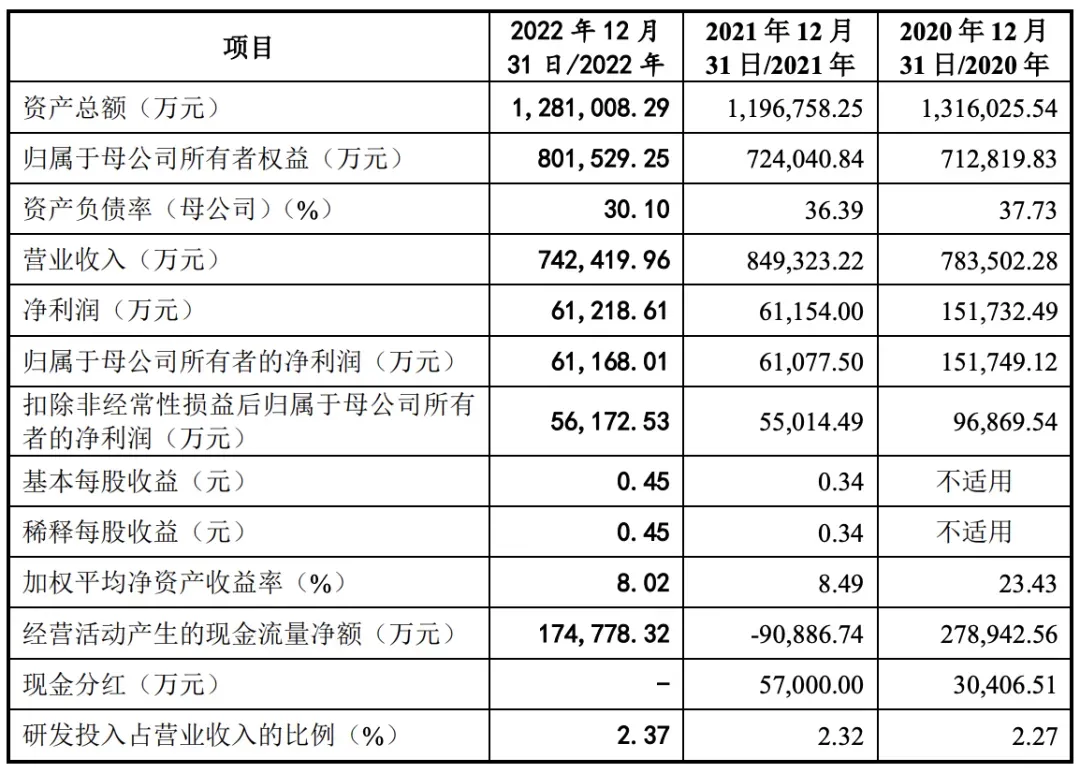

公司2020年、2021年、2022年营业收入分别为 783,502.28 万元、849,323.22 万元、742,419.96 万元,扣除非经常损益前后孰低的归属于母公司股东的净利润分别为 96,869.54 万元、55,014.49 万元、56,172.53 万元。

报告期内,受部分下游房地产客户资金周转困难等影响,公司应收款项产生大额减值损失,信用减值损失金额分别达 53,197.40 万元、78,207.39 万元和 2,172.98 万元;2022 年,公司生产和发货受到影响,当年营业收入有所下降。

报告期各期末,公司应收款项(含应收商业承兑汇票和应收账款)合计余额分别为267,489.98 万元、295,556.79 万元和 289,162.06 万元,与同行业可比公司相比,公司工程业务规模及占比相对较低,应收款项余额占营业收入的比例处于可比公司中的较低水平,但绝对金额仍然较大。报告期内,公司部分工程客户出现流动性风险和债务危机,导致无法及时收回相关款项。

发行人选择的具体上市标准:最近三年净利润均为正,且最近三年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元。

募集资金运用

报告期内,公司各期前五大客户销售额及收入占比情况如下:

申报材料及审核问询回复显示,发行人已取得佛山市人民政府针对明珠一 厂、明珠二厂转制的确认意见。佛山市人民政府已向广东省人民政府呈交请示, 请求广东省人民政府对明珠一厂、明珠二厂的转制事宜予以确认,目前广东省人 民政府正处于出具相关确认意见流程中。 请发行人说明目前省政府出具相关确认意见的进展、预计取得时间,是否存 在影响相关转制事宜合法合规性结论的不确定性。 一、结合股权代持各方并未单独签署股权代持协议/解除代持协议,未能留 存转账凭证、资金流水证明等证据、未能取得陆潮海和潘良均对解除代持事实 确认的情况,说明认定股东不存在代持、股份权属清晰的依据是否充分,是否 可能存在纠纷或潜在纠纷,是否对本次发行上市构成实质性障碍。 (一)结合股权代持各方并未单独签署股权代持协议/解除代持协议,未 能留存转账凭证、资金流水证明等证据、未能取得陆潮海和潘良均对解除代持 事实确认的情况;1999 年 1 月,新明珠有限设立时,登记股东为叶德林、潘良均,潘良均登 记持有的 49%股权中,9.8%股权系潘良均本人持有,39.2%股权系代陆潮海、 罗永添、罗礼显及罗永祖四人持有,每人分别持有 9.8%股权。2000 年 5 月,新 明珠有限召开股东会并通过决议,一致同意潘良均将其登记持有的 39%股权转 让给叶德林,同意潘良均将其登记持有的 10%股权转让给李维(实际李维系代 叶德林持有)。本次股权转让完成后,潘良均不再自持及代陆潮海、罗永添、 罗礼显及罗永祖持有发行人股权。 就上述股权代持事宜,股权代持各方并未单独签署股权代持协议/解除代持 协议,且因时隔较久未能留存转账凭证、资金流水证明等证据。此外,陆潮海 已死亡,潘良均无法取得联系。就陆潮海的死亡事实情况,南庄派出所已出具 《关于陆潮海个人情况的说明》,确认该人员已死亡。就潘良均的联系工作, 发行人已通过其力所能及范围内的多种途径尝试联系,包括在《佛山日报》上 刊登潘良均的寻人启事,均未能与潘良均取得联系,在联系无果的情况下,本 所律师访谈了潘良均户口所在村的村党支部书记,确认该人员目前实际已不在 该村居住,且无法与该人员取得联系。(二)说明认定股东不存在代持、股份权属清晰的依据是否充分,是否可 能存在纠纷或潜在纠纷,是否对本次发行上市构成实质性障碍;本所律师核查了发行人相关工商档案、历史股权转让协议等文件,除陆潮 海已死亡和潘良均无法取得联系外,对罗礼显、罗永添、罗永祖进行了访谈, 并取得该等人员签署的书面访谈笔录,确认其对上述股权代持关系的形成以及 解除过程,不存在任何形式的股权争议、纠纷或潜在纠纷,解除代持后各方不 补充法律意见书(四) 8-3-12 存在委托他人代为持有发行人股份的情形。尽管陆潮海已死亡、潘良均无法取 得联系,但通过访谈本次股权代持涉及的其他全部人员,该等人员均未提出异 议,并对本次股权代持关系的形成及解除情况进行了确认,确认不存在任何形 式的股权争议、纠纷或潜在纠纷,因此本次股权代持形成及解除情况应为事实。 同时,上述潘良均及陆潮海的股权代持关系不涉及叶德林,叶德林作为受 让人受让登记在潘良均名下股权已足额支付股权转让价款,并已完成工商登记, 并非股权代持关系的当事方。且自该等股权代持形成并解除之日至今时隔久远, 根据发行人及实际控制人提供的说明及本所律师公开查询,上述股权转让完成 后至今包括潘良均、陆潮海及/或继承人在内相关人员均未直接或通过司法等途 径提出异议。根据当时有效的《中华人民共和国民法通则(1986)》第一百三 十五条的规定:“向人民法院请求保护民事权利的诉讼时效期间为二年……”、 第一百三十七条规定:“诉讼时效期间从知道或者应当知道权利被侵害时起计 算。但是,从权利被侵害之日起超过二十年的,人民法院不予保护……”。该 等股权代持解除行为发生于 2000 年,相关股权转让行为至今已超过当时法律法 规所规定的二年一般诉讼时效且已超过二十年最长诉讼时效,因此,在法律上 叶德林在上述股权转让中所取得的发行人股权已不存在纠纷或潜在纠纷,对发 行人本次上市不构成实质性障碍。 综上,发行人历史上存在的上述股权代持事宜已解除,解除过程不存在任 何争议、纠纷或潜在纠纷。结合当时有效的《中华人民共和国民法通则 (1986)》相关规定,在法律上叶德林受让取得的发行人股权已不存在纠纷或 潜在纠纷。因此认定发行人股东不存在代持、股份权属清晰的依据充分,不存 在纠纷或潜在纠纷,不会对发行人本次发行上市构成实质性障碍。(1)发行人 2023 年一季度经审阅营业收入为 125,375.08 万元,同比增长 9.53%;扣非后归母净利润为 9,052.14 万元,同比增长 63.24%;经营活动产生 的现金流量净额为-25,534.47 万元,同比降幅较大。 (2)发行人预计 2023 年上半年营业收入同比增长 5.83%,扣非后归母净利 润同比增长 88.43%。 (1)说明 2023 年一季度及上半年营业收入小幅增长,而扣非后净利润大幅 增长的原因及合理性,与同行业可比公司是否存在较大差异;2023 年一季度经 营活动产生的现金流量净额为负的原因。 (2)结合下游市场需求、在手订单及能源成本变动等情况,分析发行人经 营业绩的稳定性。 一、说明 2023 年一季度及上半年营业收入小幅增长,而扣非后净利润大幅增长的原因及 合理性,与同行业可比公司是否存在较大差异;2023 年一季度经营活动产生的现金流量净额 为负的原因 (一)说明 2023 年一季度及上半年营业收入小幅增长,而扣非后净利润大幅增长的原因 及合理性,与同行业可比公司是否存在较大差异 1、2023 年一季度扣非后归母净利润大幅增长的原因;发行人 2023 年一季度经审阅主要财务数据如下:发行人 2023 年一季度营业收入同比增长 9.53%,扣非后归母净利润同比增长 63.24%,扣 非后归母净利润增幅高于营业收入增幅,具体原因如下: 8-2-2-3 (1)天然气采购价格下降导致毛利水平增加 2023 年一季度营业毛利相比去年同期增长 4,254.07 万元,其中营业收入增长 1.09 亿元, 相应增加营业毛利 2,256.90 万元(假设毛利率保持 2022 年一季度水平不变),其余主要系天 然气采购价格下降导致能源成本下降所致。 2023 年一季度发行人天然气采购均价为 3.88 元/立方米,较 2022 年一季度天然气采购均价 下降了 1.09 元/立方米,按照发行人 2023 年一季度天然气使用量测算,因天然气采购价格下降, 可减少能源成本约 3,623.16 万元,进而增加了发行人营业毛利。 (2)费用管控加强及人员精简导致期间费用减少 2023 年一季度发行人期间费用相比去年同期减少 3,347.52 万元,主要是广告宣传费、职工 薪酬、利息支出费用有所减少所致。【免责声明】本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将第一时间删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。注册制下企业IPO上市及并购重组实务操作研修班1月24-25日深圳(点击图片查看课程)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?