快来扫码加入【慧眼禅心的修炼】星球吧!

🪐 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

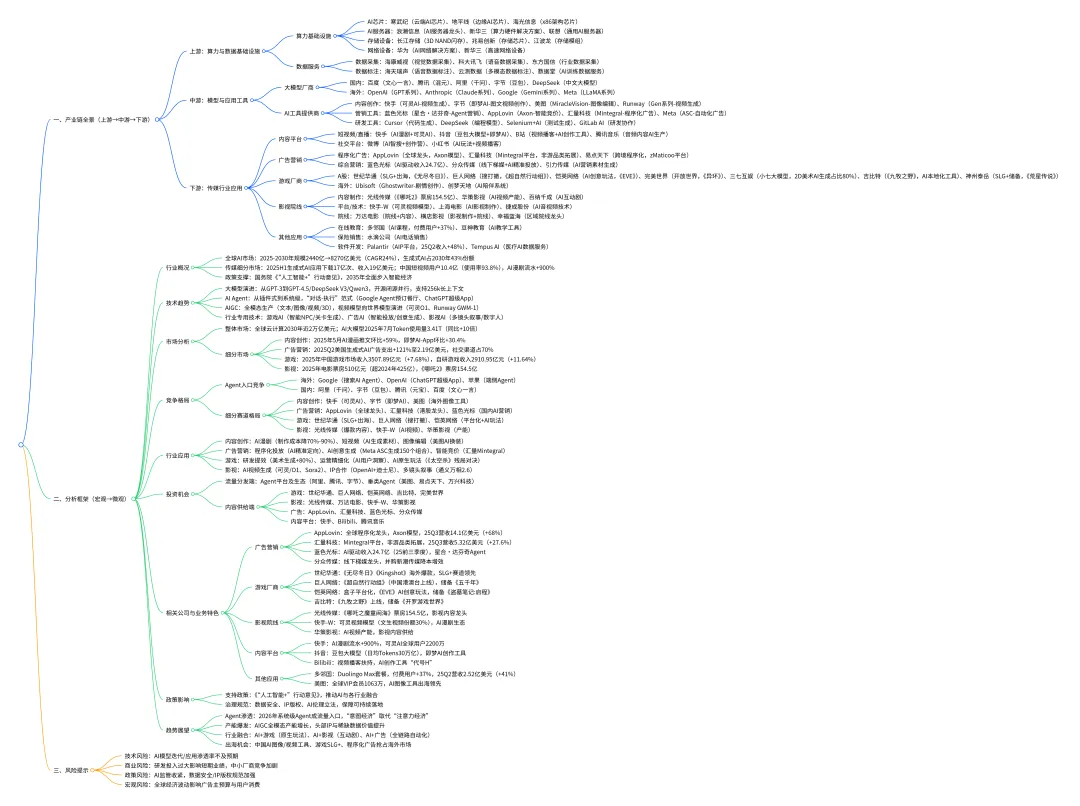

AI赋能传媒行业深度研究摘要报告

核心结论

AI技术已从“技术基建期”迈入“应用深水区”,在传媒行业实现多场景深度渗透,核心驱动流量分发逻辑重构(Agent成为超级入口)与内容供给产能爆发(AIGC全模态生产)。行业层面,降本增效与新需求创造双轮驱动,市场规模持续扩容;产业链层面,从上游算力到下游应用形成完整生态,头部大厂与垂直龙头各占赛道;投资层面,Agent平台、优质内容与IP、程序化广告、AI原生游戏等领域具备高增长潜力,相关标的业绩与估值有望双重提升。

一、行业分析与投资机会(A维度)

1. 行业概况:规模扩容与渗透加深

1全球AI市场:2025-2030年市场规模预计从2440亿美元增至8270亿美元,CAGR达24%,生成式AI占2030年市场43%份额,75%企业计划2023-2027年纳入AI业务。

1传媒细分市场:2025年上半年生成式AI应用下载量近17亿次,IAP收入19亿美元;中国短视频用户10.4亿(使用率93.8%),创作者账号16.2亿,每日上线短视频1.3亿条;AI漫剧流水增长900%,月新增剧集数增长567%。

1政策支撑:国务院《“人工智能+”行动意见》明确“发展-应用-安全-治理”路径,规划三阶段目标,2035年全面步入智能经济阶段。

2. 竞争格局:入口争夺与垂直突围

1Agent入口竞争:海外Google Search AI Agent、ChatGPT超级App领跑,国内阿里千问、字节豆包、腾讯元宝形成三足鼎立,2025H2新上线AI应用中插件式占81.5%,系统级AI成趋势。

1细分领域格局:

1内容创作:快手(可灵AI)、字节(即梦AI)主导AI视频/漫剧,美图系领跑图像编辑出海;

1广告营销:程序化广告领域AppLovin(25Q3营收14.1亿美元,同比+68%)、汇量科技(25Q3营收5.32亿美元,同比+27.6%)领跑全球;

1游戏:世纪华通、巨人网络、恺英网络等手握SLG+、搜打撤等爆款储备,AI研发应用率86.36%;

1影视:光线传媒(《哪吒2》票房154.5亿)、快手-W(AI视频技术)、华策影视(内容产能)成核心标的。

3. 驱动因素:技术迭代与需求升级

1技术驱动:多模态大模型性能差距收窄(2025年初头部与第十名差距5.4%),AI Agent跨应用执行能力成熟,AIGC实现零边际成本生产。

1需求驱动:用户对内容效率与个性化需求提升,广告主聚焦ROI转化,游戏/影视行业寻求产能扩容与体验革新。

1商业驱动:AI工具投资回报周期缩短,代码生成工具仅需5.1个月,降本增效成果落地(AI漫剧制作成本降70%-90%)。

4. 投资逻辑:聚焦两大核心方向

1流量分发端:掌握用户意图的Agent平台及生态伙伴,如阿里(千问)、腾讯控股、字节跳动(非上市)、美图、易点天下。

1内容供给端:拥有优质IP、稀缺数据或用户情感连接的企业,如:

1游戏:巨人网络、世纪华通、恺英网络、吉比特;

1影视:光线传媒、万达电影、快手-W、华策影视;

1广告:AppLovin、汇量科技、蓝色光标、分众传媒;

1内容平台:快手、Bilibili、腾讯音乐。

二、技术与产业链深度(B维度)

1. 技术路径与趋势:从模型到生态

1核心技术演进:

1大模型:从GPT-3到GPT-4.5、DeepSeek V3、Qwen3,开源与闭源并行,支持超长上下文(256k)与多模态交互;

1AI Agent:从“插件式”到“系统级”,实现“对话-执行”范式(如ChatGPT调用Spotify生成歌单、谷歌Agent预订餐厅);

1AIGC:全模态生产(文本/图像/视频/3D),视频生成向世界模型演进(可灵O1、Runway GWM-1),支持物理规律推理与实时交互;

1行业专用技术:游戏AI(智能NPC、关卡生成)、广告AI(智能投放、创意生成)、影视AI(多镜头叙事、数字人表演)。

2. 产业演进:三次关键跃迁

1第一阶段(2023前):AI作为辅助工具,聚焦内容创作降本(如文案生成、素材编辑);

1第二阶段(2023-2025):AIGC产能爆发,AI Agent重构流量分发,短视频/漫剧/程序化广告实现规模化增长;

1第三阶段(2026后):世界模型成熟,AI原生游戏/互动剧落地,Agent成为操作系统级入口,“意图经济”取代“注意力经济”。

3. 产业链全景:三层架构与核心公司

(1)上游:算力与数据基础设施

1算力基础设施:

1AI芯片:寒武纪、地平线、海光信息;

1AI服务器:浪潮信息、新华三、联想;

1存储设备:长江存储、兆易创新、江波龙;

1数据服务:

1数据采集:海康威视、科大讯飞、东方国信;

1数据标注:海天瑞声、云测数据、数据堂。

(2)中游:模型与应用工具

1大模型厂商:百度(文心一言)、腾讯(混元)、阿里(千问)、字节(豆包)、OpenAI、Anthropic、Google;

1AI工具提供商:

1内容创作:快手(可灵AI)、字节(即梦AI)、美图(MiracleVision)、Runway;

1营销工具:蓝色光标(星合·达芬奇)、AppLovin(Axon)、汇量科技(Mintegral);

1研发工具:Cursor(代码生成)、DeepSeek(编程模型)。

(3)下游:传媒行业应用

1内容平台:快手(短视频+AI漫剧)、抖音(豆包+电商)、Bilibili(视频播客)、腾讯音乐(音频内容);

1广告营销:蓝色光标(AI驱动收入24.7亿)、易点天下(跨境程序化)、分众传媒(线下梯媒+AI);

1游戏厂商:世纪华通(SLG+出海)、巨人网络(搜打撤)、恺英网络(AI创意玩法)、完美世界(开放世界);

1影视院线:光线传媒(爆款内容)、万达电影(院线+内容)、华策影视(AI产能);

1其他应用:多邻国(AI课程,25Q2营收2.52亿美元,同比+41%)、水滴公司(AI电话销售)。

4. 微观案例:典型公司业务拆解

1字节跳动:以豆包大模型(日均Tokens调用30万亿)为核心,打通抖音商城/本地生活,即梦AI视频3.5Pro支持音视频联合生成,覆盖“创作-分发-变现”全链路;

1快手:可灵AI全球用户2200万,25Q2收入超2.5亿元,文生视频份额30%,光合创作者计划带动2600万创作者增收,AI漫剧制作周期缩短80%-90%;

1蓝色光标:25年前三季度AI驱动收入24.7亿,星合·达芬奇Agent实现营销全流程自动化,研发费用同比+85.84%;

1多邻国:Duolingo Max套餐带动付费用户1090万(同比+37%),AI生成150门课程,单用户ARPU增长6%;

1世纪华通:《无尽冬日》《Kingshot》海外表现亮眼,AI助力3D建模效率提升5-10倍,25Q3归母净利润17亿元(同比+164%)。

三、风险提示

1技术风险:AI模型迭代、应用渗透率不及预期;

1商业风险:前期研发投入过大影响短期业绩,中小厂商竞争加剧;

1政策风险:AI监管政策收紧,数据安全与IP版权规范加强;

1宏观风险:全球经济波动影响广告主预算与用户消费能力。

四、趋势展望

1Agent全面渗透:2026年系统级Agent成为流量核心入口,“意图经济”主导商业逻辑;

1AIGC产能爆发:视频/3D/游戏资产生产门槛进一步降低,头部IP与稀缺数据价值翻倍;

1行业融合加深:AI+游戏(原生玩法)、AI+影视(互动剧)、AI+广告(全链路自动化)成为新增长点;

1出海机会凸显:中国AI图像/视频工具(美图、字节系)、游戏(SLG+)、程序化广告(汇量科技)持续抢占海外市场。

脑图框架(核心主干+细分层级)