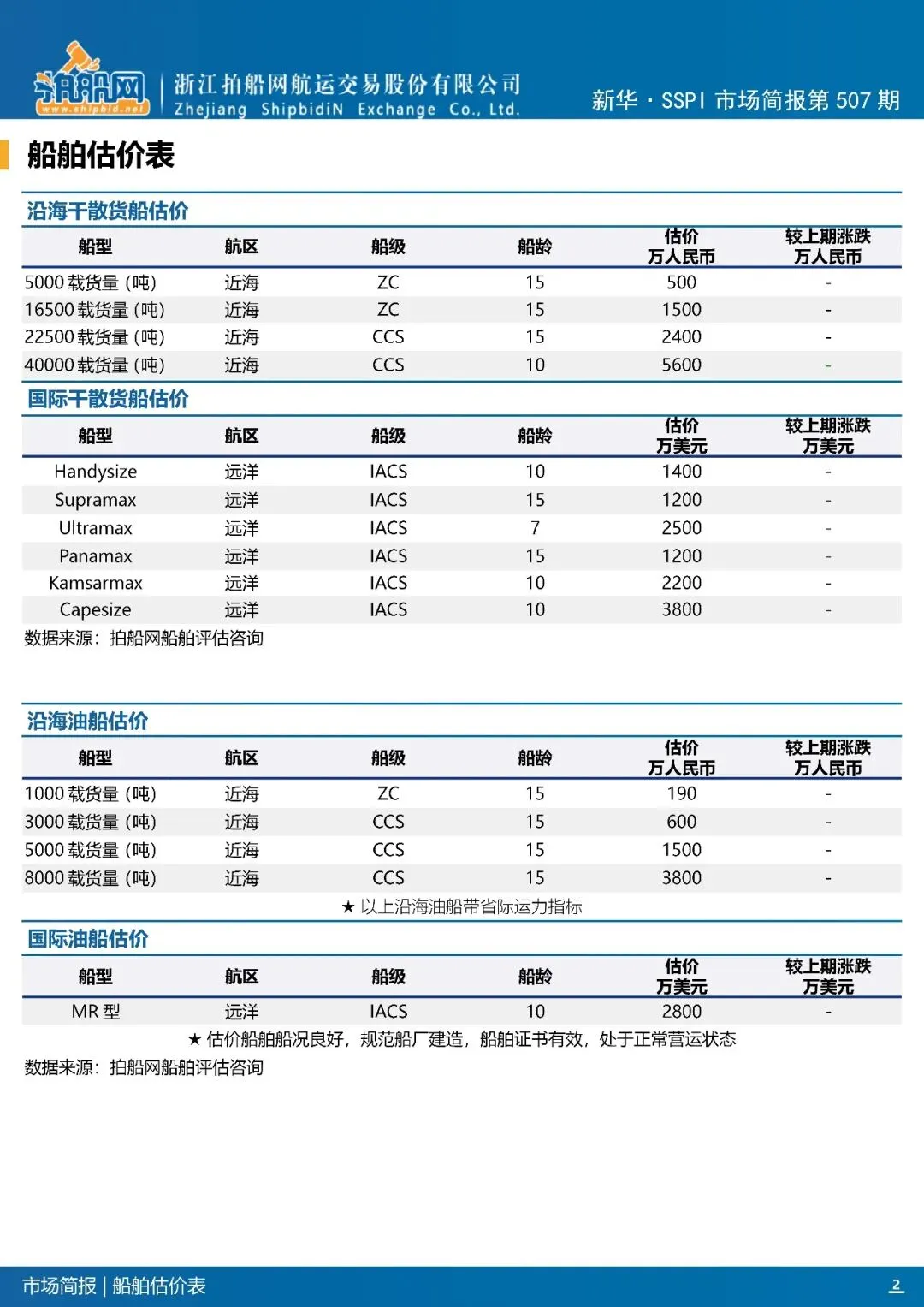

截至1月2日,507期新华·中国船舶交易价格指数SSPI报收于885.91点,相比上期下跌4.21点,跌幅0.47%。该指数体现船舶价格变化趋势,同时也是衡量市场信心的重要指标。海岬型船舶市场总体情绪保持谨慎乐观。太平洋市场持续受到矿商稳定出货的支持,尽管12月中旬一度走软,运价整体仍表现出较强韧性。C5运价短暂回落后,多次在10美元中段获得支撑。巴西南部及西非至中国航线在前期水平的基础上明显走强,成交运价一度推升至20美元中段,随后遭遇阻力,运价自高位回落,但市场情绪趋于稳定。

巴拿马型船舶市场整体持续走弱,受大西洋及太平洋两大区域缺乏实质性成交活动影响,市场情绪一路低迷。跨大西洋及远程航线运价持续承压,租家不断试探更低价位,而船东的抗跌意愿则逐步减弱。亚洲市场方面,即期巴拿马型船舶供应过剩明显削弱了市场基本面,使租家得以提出愈发激进的低价以抢先锁定运力。整体成交依然清淡,新增货盘有限。

超灵便型船舶市场进入长假季,多地市场情绪逐步转弱。大西洋航线运价大幅下挫,美湾出发航线运价大幅下跌,一艘超灵便型船舶执行跨大西洋航次,成交水平在20多美元中段。南大西洋同样走弱,欧洲大陆市场亦出现回落,一艘63,000载重吨船舶自英国始航至东地中海运输废钢的航次,成交价为20,750美元。亚洲市场走势相近,由于新增询盘有限,经纪商普遍反映即期运力充裕。

铁矿石市场,海外铁矿发运和国内到港量略有下降,不过同比依旧偏高,港口库存继续攀升,铁矿石供应偏强;需求端,随着钢厂利润修复后铁水产量止跌企稳,对原料需求形成支撑,钢厂库存小幅增加。综合来看,铁矿石供需格局偏宽松,但短期市场预期供需边际改善,对冬储补库信心略增,预计矿价将延续震荡偏强运行。

煤炭市场,近期中国进口煤炭市场整体呈现“量稳价优”的特点,进口量保持高位,价格优势明显,但国内需求有所波动。11月进口量:4405.34万吨,处于年内第二高位。印尼、俄罗斯等国的煤炭因价格优势成为主要采购对象。

粮食市场,2025年12月中国进口粮食市场整体呈现“总量微降、结构分化”的特点,不同品种表现差异明显。玉米、小麦12月进口量骤减,大米进口量增长,大豆进口量波动,各类粮食进口价格总体平稳。

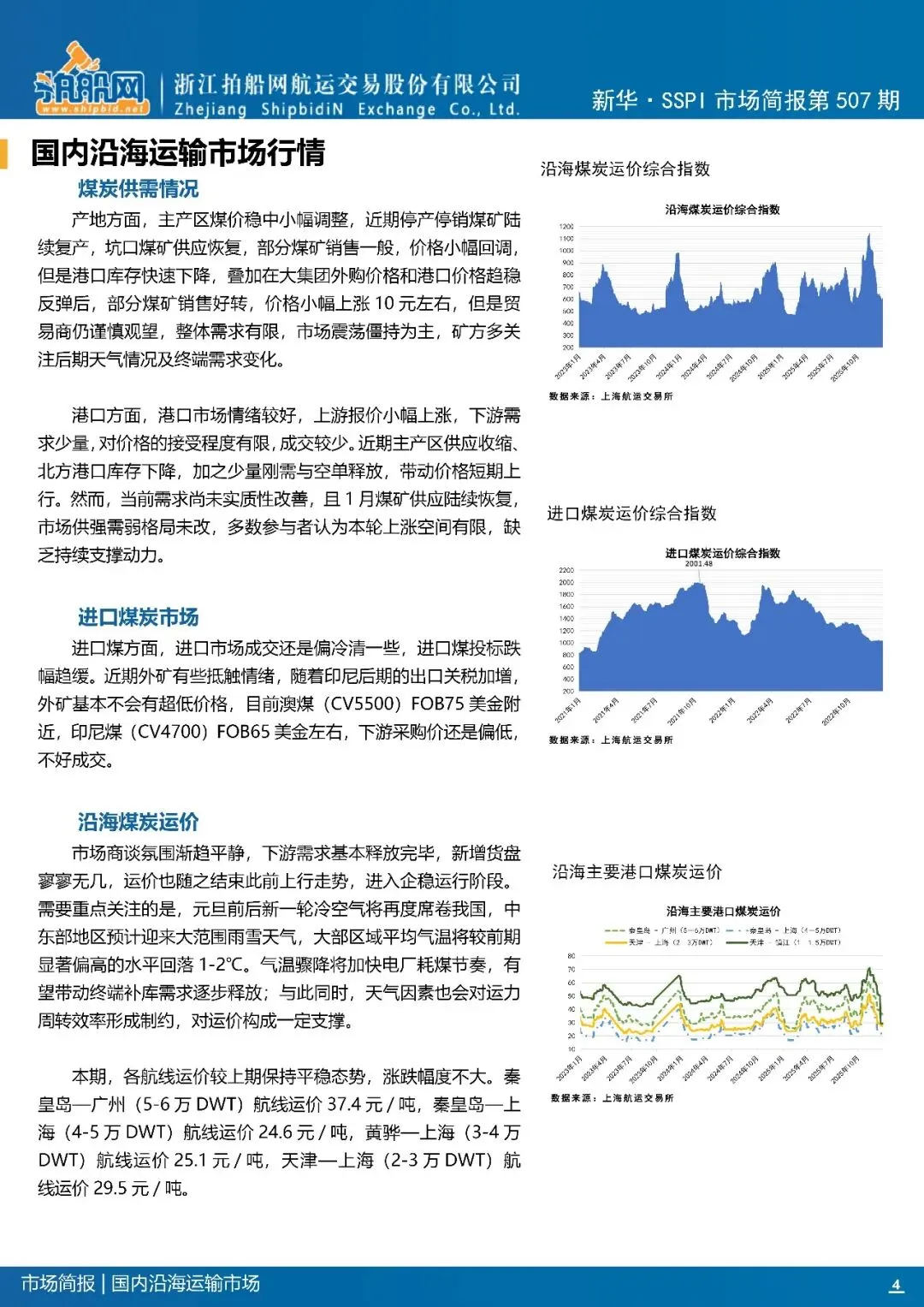

产地方面,主产区煤价稳中小幅调整,近期停产停销煤矿陆续复产,坑口煤矿供应恢复,部分煤矿销售一般,价格小幅回调,但是港口库存快速下降,叠加在大集团外购价格和港口价格趋稳反弹后,部分煤矿销售好转,价格小幅上涨10元左右,但是贸易商仍谨慎观望,整体需求有限,市场震荡僵持为主,矿方多关注后期天气情况及终端需求变化。

港口方面,港口市场情绪较好,上游报价小幅上涨,下游需求少量,对价格的接受程度有限,成交较少。近期主产区供应收缩、北方港口库存下降,加之少量刚需与空单释放,带动价格短期上行。然而,当前需求尚未实质性改善,且1月煤矿供应陆续恢复,市场供强需弱格局未改,多数参与者认为本轮上涨空间有限,缺乏持续支撑动力。

进口煤方面,进口低卡煤投标价继续小幅上探,3800大卡煤投标价430元左右,进口商表示,近期低卡仍有补空单情况,市场不好买货,尤其是即期的货源更加紧张,目前3800大船FOB48-48.5美金。高卡5500即期货也略有紧张,到岸680元不是很好买货。市场商谈氛围渐趋平静,下游需求基本释放完毕,新增货盘寥寥无几,运价也随之结束此前上行走势,进入企稳运行阶段。需要重点关注的是,元旦前后新一轮冷空气将再度席卷我国,中东部地区预计迎来大范围雨雪天气,大部区域平均气温将较前期显著偏高的水平回落1-2℃。气温骤降将加快电厂耗煤节奏,有望带动终端补库需求逐步释放;与此同时,天气因素也会对运力周转效率形成制约,对运价构成一定支撑。 本期,各航线运价较上期保持平稳态势,涨跌幅度不大。秦皇岛—广州(5-6万DWT)航线运价37.4元/吨,秦皇岛—上海(4-5万DWT)航线运价24.6元/吨,黄骅—上海(3-4万DWT)航线运价25.1元/吨,天津—上海(2-3万DWT)航线运价29.5元/吨。