本文源自报告《1月外盘浆价上涨,关注美国对等关税裁决结果》>【周观点】①1月外盘浆价上涨,Arauco针叶浆环比+10美金至710美金/吨,阔叶浆+20美金至590美金/吨,浆价上涨形成成本支撑,纸价有望企稳回升。②出口链关注美国将于下周三公布的特朗普关税裁决结果。③12月个护电商天猫表现总体较弱、抖音卫生巾品牌分化,部分新兴品牌保持较快增长。

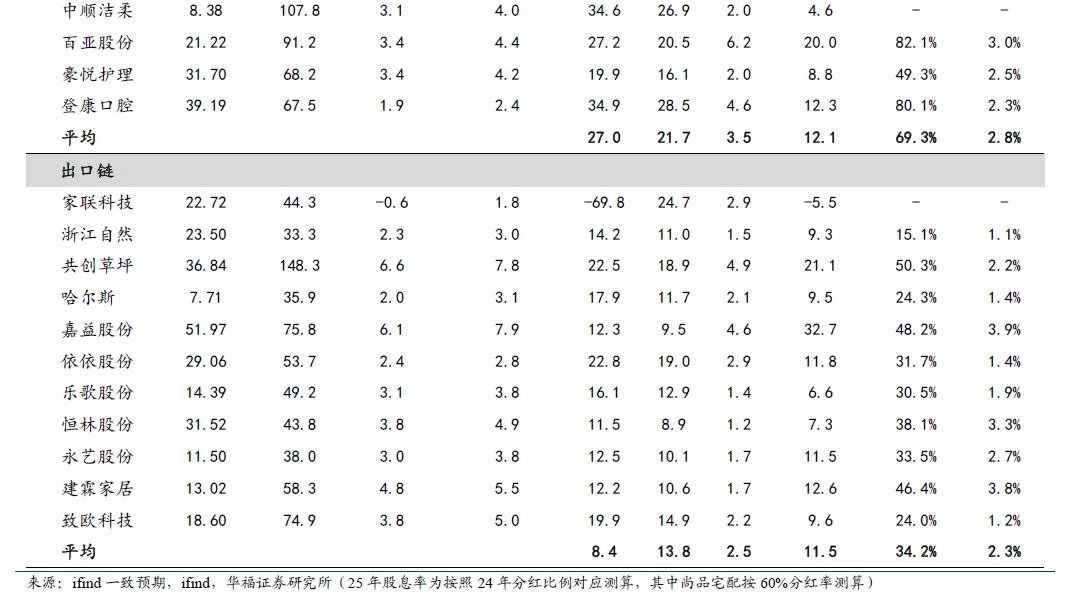

1)出口链:近期美国对全球关税政策呈软化趋势,外需修复预期有望强化。①美国拟于下周三公布特朗普关税裁决结果,主要聚焦于特朗普2025年依据《国际紧急经济权力法》(IEEPA)大规模全球关税措施的合法性,华尔街见闻援引预测市场网站Kalshi给出的数据显示,法院支持现行关税的概率仅为28%,若关税议案被驳回,则25年美国对全球加征的对等关税可能被取消。②美国将原定于1月1日执行的软垫家具、柜类关税推迟至2027年,目前越南等国该类产品对美出口软体家具关税仍保持25%。关税暂缓有助于缓解美国家具CPI上涨,强化需求改善的支撑。③据77度,梦百合与Fashion Bed Group(Sinca旗下公司)达成战略合作,进军加拿大市场,强化基础设施、拓展零售渠道。④众鑫股份近期公告拟美国建厂,有望进一步强化全球竞争力。截至2026年1月9日,海运费CCFI、SCFI综指分别环比+4.2%、-0.5%。出口链公司建议关注众鑫股份、匠心家居、永艺股份、恒林股份、哈尔斯、嘉益股份、共创草坪、致欧科技、洁雅股份、英科再生、建霖家居、浙江自然等,以及拥有完善美国产能布局的梦百合。

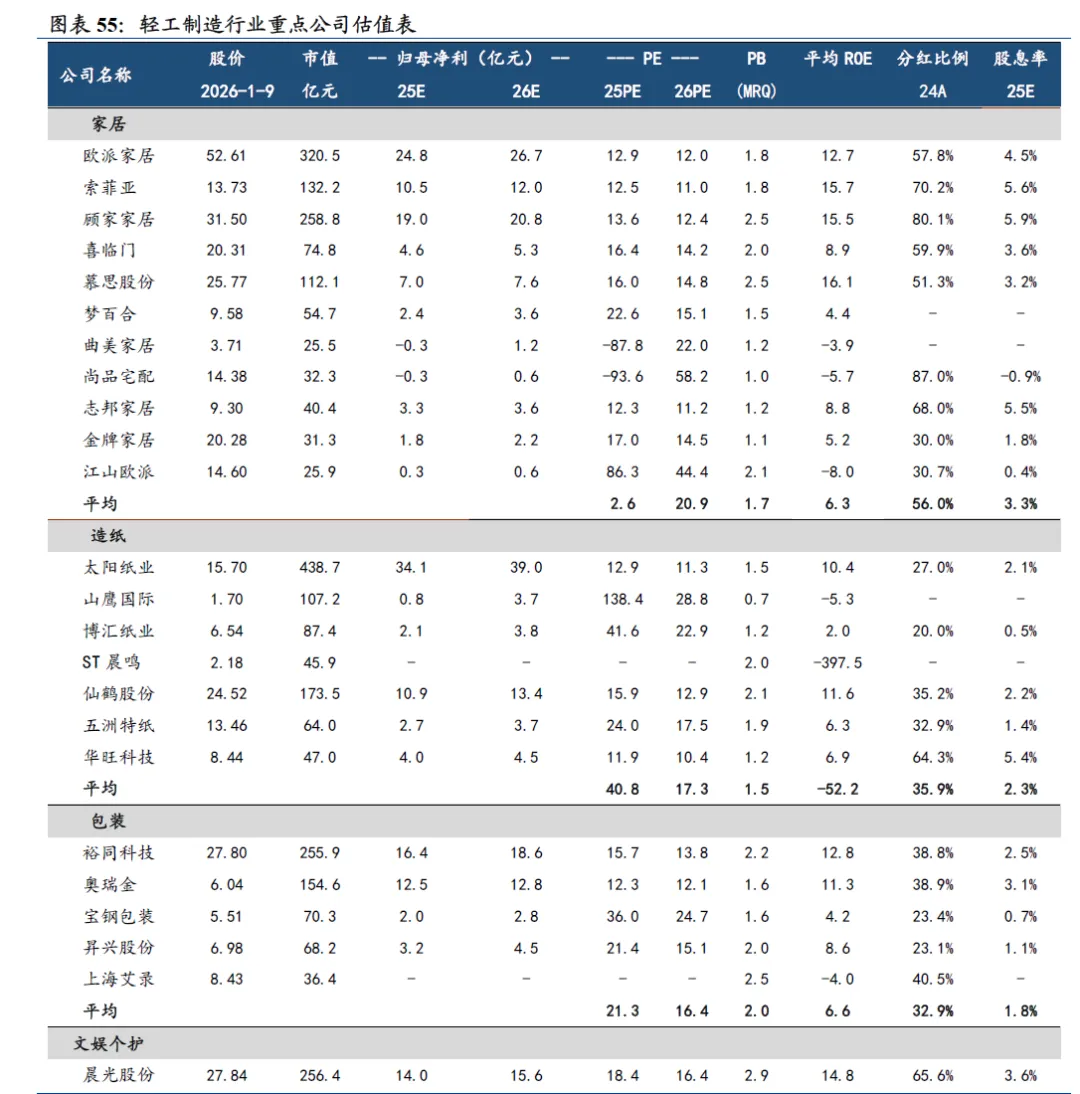

2)家居:①据国家统计局,2025年1-11月规模以上工业企业家具制造业营业收入累计同比-9.1%、降幅环比扩大0.7pct。②据77度,宜家中国近期宣布,将于2026年2月2日起停止运营上海宝山、广州番禺、天津中北等7家线下门店。调整后,宜家在中国仍拥有34个线下顾客触点,同时线上渠道已覆盖天猫、京东等平台。同时,宜家正加速向小型门店与社区化触点转型,未来两年将以北京、深圳为重点市场,新开超过10家小型门店。③目前家居行业和地产虽仍处调整期,但板块估值处于历史低位、股价已反映基本面,建议关注低位配置机会。公司关注软体板块顾家家居、喜临门、慕思股份、敏华控股,定制板块欧派家居、索菲亚、志邦家居、金牌家居、我乐家居,智能家居好太太、好莱客、奥普科技、箭牌家居,以及逆势高增的家居五金龙头悍高集团。

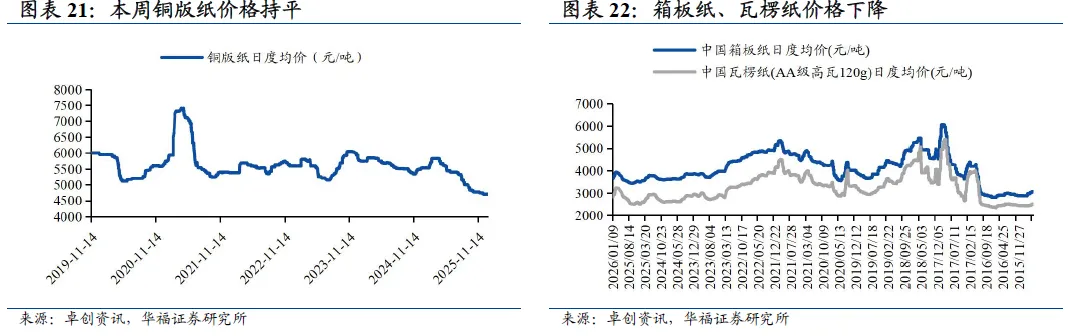

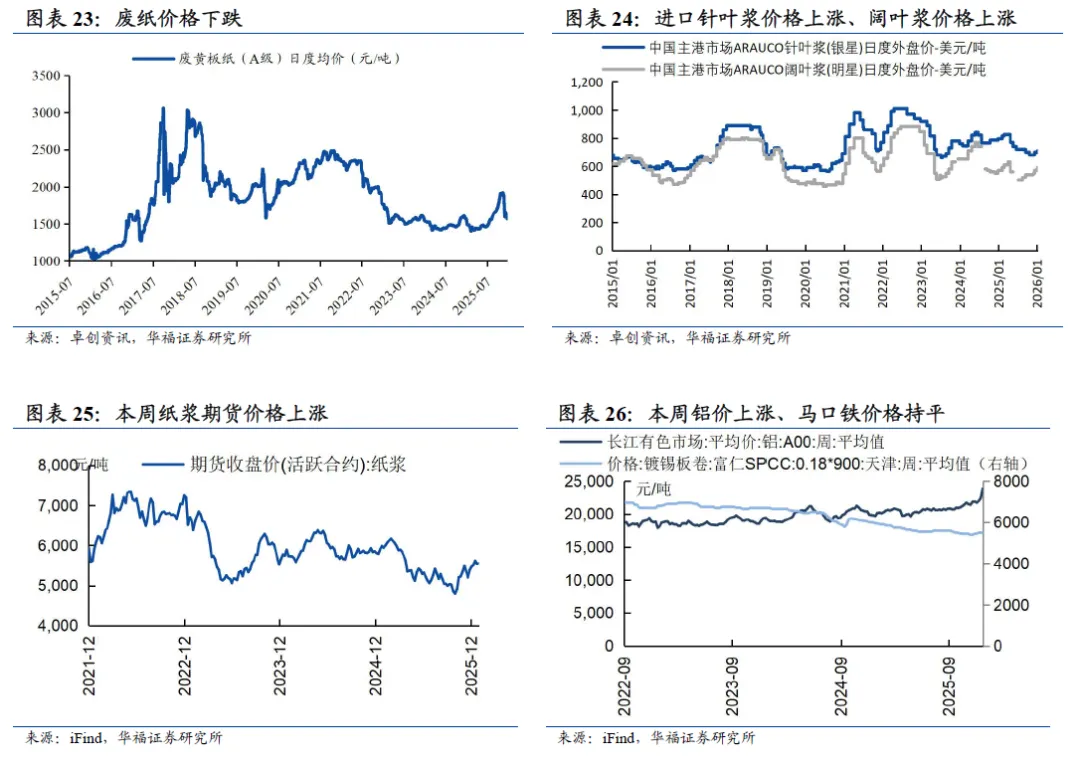

3)造纸:根据卓创资讯,截至2026年1月9日,双胶纸价格4725元/吨(持平),铜版纸价格4700元/吨(持平);白卡纸价格4274元/吨(+20元/吨);箱板纸价格3645.6元/吨(-56元/吨),瓦楞纸价格2820.63元/吨(-95.62元/吨)。1月外盘浆价上涨,Arauco针叶浆环比+10美金至710美金/吨,阔叶浆+20美金至590美金/吨,浆价上涨形成成本支撑,纸价有望企稳回升。木浆系持续推荐林浆纸一体化、多元纸种齐头并进的太阳纸业,以及内销预期改善、分红比例提升的中高端装饰原纸龙头华旺科技,建议关注仙鹤股份。废纸系建议关注产能布局完善,自有纤维供应充分的废纸系龙头玖龙纸业、山鹰国际。

4)包装:1月6日众鑫股份发布对外投资公告,拟通过泰国众鑫在美国设立全资投资公司(标的公司A),并拟通过标的公司A在美国宾夕法尼亚州投资年产2万吨纸浆模塑餐具项目,并以独立全资公司(标的公司B)经营,开展生产制造及贸易等相关业务。项目拟使用泰国众鑫自有资金进行投资,投资总金额预计不超过3600万美元。公司计划在美建设纸浆模塑产能,更加灵活地应对全球宏观环境波动、产业政策调整以及国际贸易格局可能带来的潜在不利影响。可降解环保包装建议关注众鑫股份、恒鑫生活、家联科技;此外,包装龙头多数经营稳健、股息价值突出,建议关注裕同科技、美盈森、永新股份。金属包装“反内卷”下,关注年末新一轮价格谈判,看好格局改善后的盈利修复预期,持续推荐奥瑞金、昇兴股份。

5)轻工消费:①12月卫生巾天猫/京东/抖音销售额增速分别为-18%/+13%/+19%,牙膏天猫/京东/抖音电商销售额增速分别为-23%/+33%/+0.6%,主流天猫平台销售总体表现较弱,抖音平台卫生巾品牌表现分化,部分新兴品牌保持较快增长。个护推荐渠道拓宽&产品价升口腔护理龙头登康口腔,医疗板块内生外延并驱&消费品棉柔巾、卫生巾大单品高增驱动的稳健医疗,产品持续升级、电商渠道和全国扩张深化的百亚股份。②近日晨光旗下独立品牌九木杂物社与上海商业顶流标杆环球港正式官宣达成战略合作,与环球港携手共同打造更多属于年轻人的潮流文化体验。同时,晨光文具推出设计师联名款和限量首发新品。另外,九木杂物社升级上海首店以全新形象亮相环球港,门店以“潮流、探索、质感”为门店形象升级内核,优化陈列与品类布局。文具板块持续推荐晨光股份,公司核心业务稳步发展预期不变,IP&强功能产品占比提升带动传统业务利润率向上,科力普25Q3营收恢复双位数增长,看好公司经营逐步回暖,建议关注底部配置机会。③建议关注国产拼搭玩具龙头布鲁可,公司25下半年推进节奏有望加快,全年龄及全价格带方向不变;发力国内IP+科技+文创+祈福的创源股份;以及IP合作广泛、产品矩阵丰富、渠道快速发展的广博股份。④商务部等部门2025年12月31日发布新一轮以旧换新方案。自2026年1月1日起,按照全国统一的品类和标准,对个人消费者购买单件销售价格不超过6000元的智能眼镜产品给予补贴。补贴标准为扣除各环节优惠后最终销售价格的15%,每人每类可补贴1件。AI眼镜建议关注康耐特光学、明月镜片、博士眼镜、英派斯等。

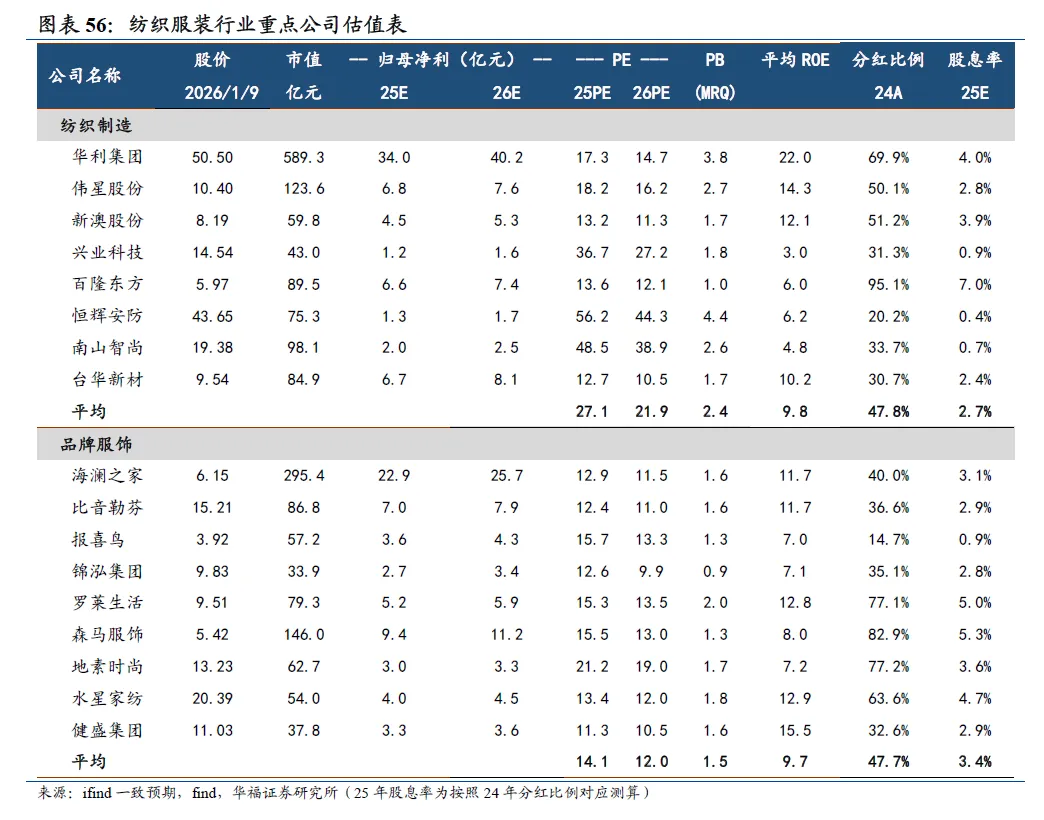

6)新型烟草:①中国财政部、国家税务总局发布最新出口退税调整公告,明确将含尼古丁的非燃烧吸用产品纳入取消退税范围。相关政策将于2026年4月1日起实施。结合前期国家烟草专卖局发布的《关于落实电子烟产业政策 进一步推动供需动态平衡的通知(征求意见稿)》,我国行业监管强化,市场格局将进一步向集中化方向转变。②随着国际烟草龙头HNB产品登陆主流市场,公司相关新型烟草产品在新区域的销售有望贡献增量;英国等欧洲地区有望向盈利能力更强的换弹式、开放式切换;全球特别是美国电子烟执法力度显著加强,合规产品份额恢复空间显著。建议关注思摩尔国际,公司雾化电子烟、HNB、雾化美容、雾化医疗等多元业务逐步进入收获期,后续各类产品全球推出、多点催化可期。7)纺织服装:百隆东方发布2025年业绩预增公告,经财务部门初步测算,预计25年归母净利润6.0~7.0亿元,同比+46.34%~70.73%。扣非归母净利润5.5~6.5亿元,同比+150%~195.45%,业绩增长主要是由于25年订单饱满,产能利用率回升,下半年销量保持增长所致。受线上大促及降温天气影响,保暖及运动鞋服类购买需求提升,运动服饰、户外相关标的建议关注安踏、李宁、361度、三夫户外、探路者、牧高笛等。> 风险提示:宏观经济环境波动风险、原材料价格大幅上涨风险。

一、板块周度回顾

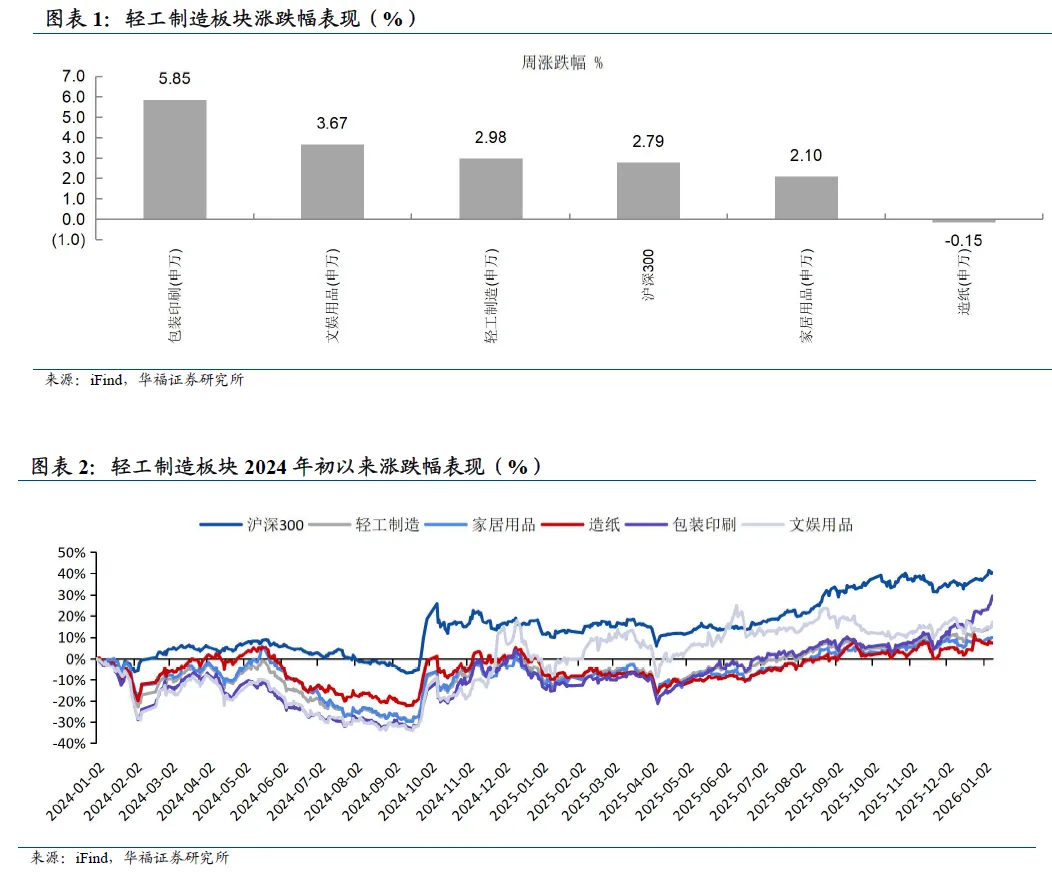

1.1 轻工制造板块表现跑赢市场

轻工制造板块(2026.1.5-2026.1.9)表现跑赢市场。截止2026年1月9日过去一周,轻工制造行业指数+2.98%,沪深300指数+2.79%,整体跑赢市场。轻工制造细分板块中,包装印刷指数+5.85%,文娱用品指数+3.67%,家居用品指数+2.10%,造纸指数-0.15%。

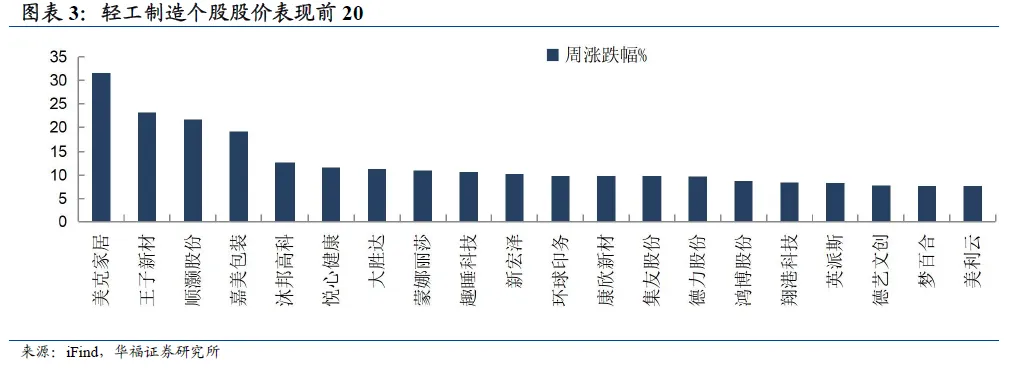

截止2026年1月9日过去一周,轻工制造板块中,美克家居、王子新材、顺灏股份、嘉美包装、沐邦高科分别上涨31.51%、23.07%、21.66%、19.04%、12.70%,表现优于其他个股。

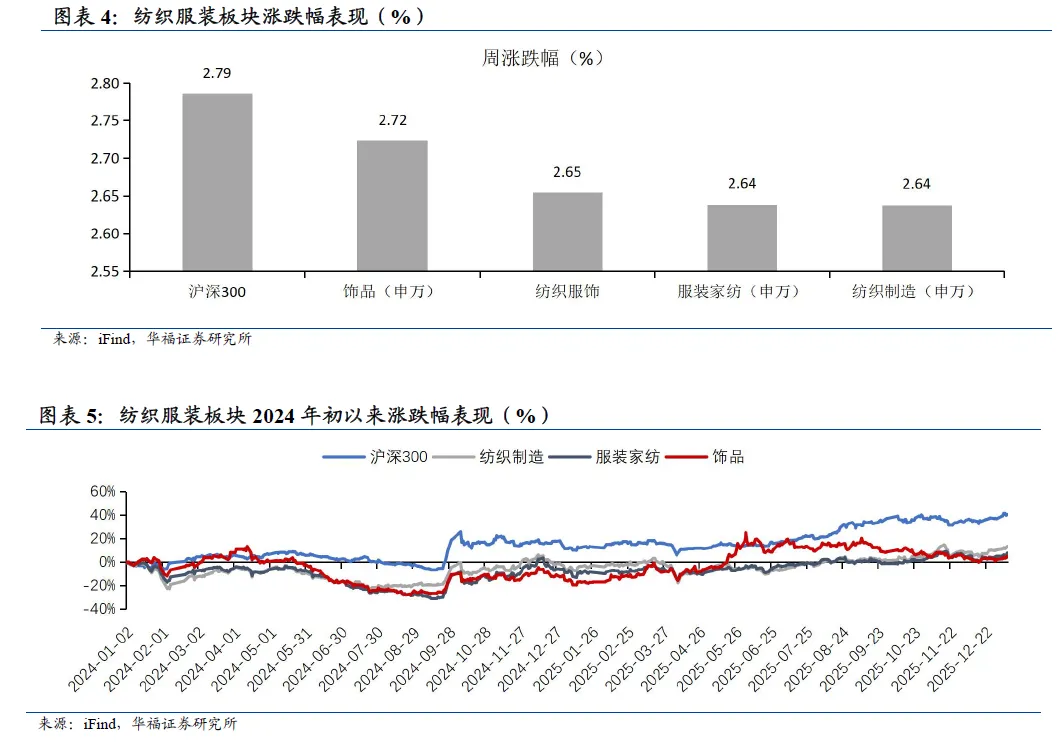

1.2 纺织服装板块表现跑输市场

纺织服饰板块(2026.1.5-2026.1.9)表现跑输市场。截止2026年1月9日过去一周,纺织服饰行业指数+2.65%,沪深300指数+2.79%,整体跑输市场。纺织服装细分板块中,饰品指数+2.72%,纺织制造指数+2.64%,服装家纺指数+2.64%。

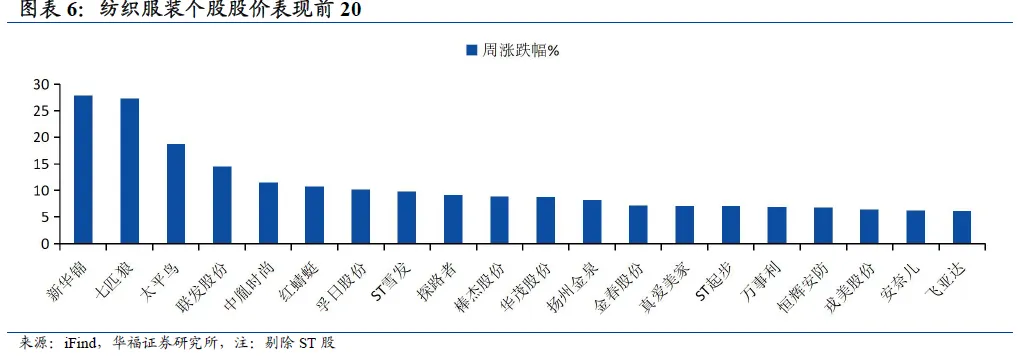

截止2026年1月9日过去一周,纺织服装板块中,新华锦、七匹狼、太平鸟、联发股份、中胤时尚分别上涨27.79%、27.29%、18.72%、14.44%、11.57%,表现优于其他个股。

二、家居:11月住宅销售降幅扩大 ,11月家具出口额同比-12.7%

2.1 地产跟踪

地产方面,住宅竣工面积11月同比-28.0%,增速环比10月+3.18pct。全国商品住宅销售面积1-11月累计同比-8.1%,环比1-10月增速-1.1pct。住宅新开工面积1-11月累计同比-19.9%,环比1-10月增速-0.6pct。样本城市二手房住宅成交面积11月同比-24.76%,相比10月增速+2.1pct。

11月家具零售额增速同比、环比下滑,11月家具出口额同比-12.7%。11月限额以上企业家具类零售额同比-3.8%,增速环比10月-13.4pct。建材家居卖场销售额11月同比-5.75%,相比10月增速-8.76pct。

规模以上工业企业家具制造业收入1-11月累计同比-9.1%,相比1-10月增速-0.7pct。11月家具及其零件出口金额(美元计)同比-8.83%,相比10月增速+3.8pct。2.3 成本跟踪

人造板方面,11月人造板制品PPI同比-5.3%。截至2026年1月9日,化工原料方面,TDI、MDI、聚醚市场价格环比分别+0.5%、+0%、+98.8%;五金原料铜价环比+2.8%;截止1月9日,海运费CCFI、SCFI综合指数环比+4.2%、-0.5%。

三、箱板瓦楞纸价格下降

3.1 价格跟踪

纸价方面,箱板瓦楞纸价格下降。根据卓创资讯,截至2026年1月9日,双胶纸价格4725元/吨(持平),铜版纸价格4700元/吨(持平);白卡纸价格4274元/吨(+20元/吨);箱板纸价格3645.6元/吨(-56元/吨),瓦楞纸价格2820.63元/吨(-95.62元/吨)。

3.2 成本跟踪

成本方面,截至2026年1月9日过去一周,废纸价格下降。截至2026年1月9日,中国废黄板纸(A级)日度均价为1567元/吨(-34元/吨)。截至2026年1月9日,A00铝价格23860元/吨(+1490元/吨),镀锡卷天津富仁价格5500元/吨(持平)。截至2026年1月9日,纸浆期货价格为5558.4元/吨(+21.73元/吨)。截至2026年1月8日,智利明星阔叶浆590美元/吨,银星针叶浆价格为710美元/吨。

3.3 造纸行业

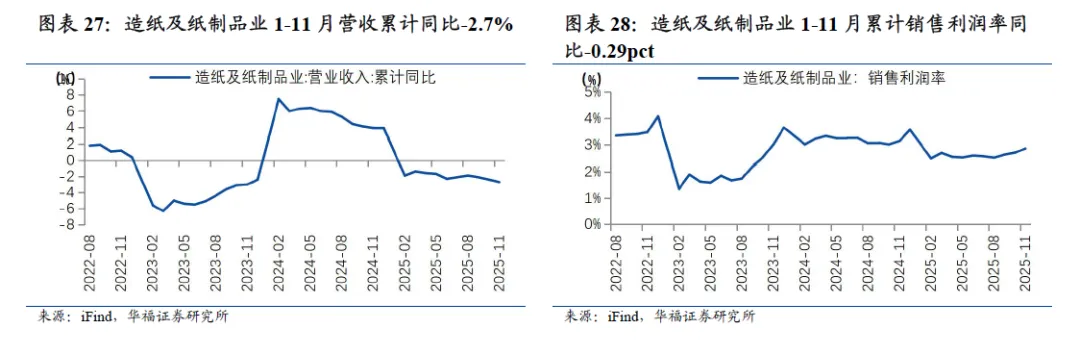

1-11月造纸行业营收、利润率同比下滑。从工业企业规模以上制造业效益来看,造纸及纸制品业1-11月营业收入累计同比-2.7%,增速较1-10月-0.3pct;1-11月累计销售利润率2.9%,同比-0.29pct,环比+0.16pct。

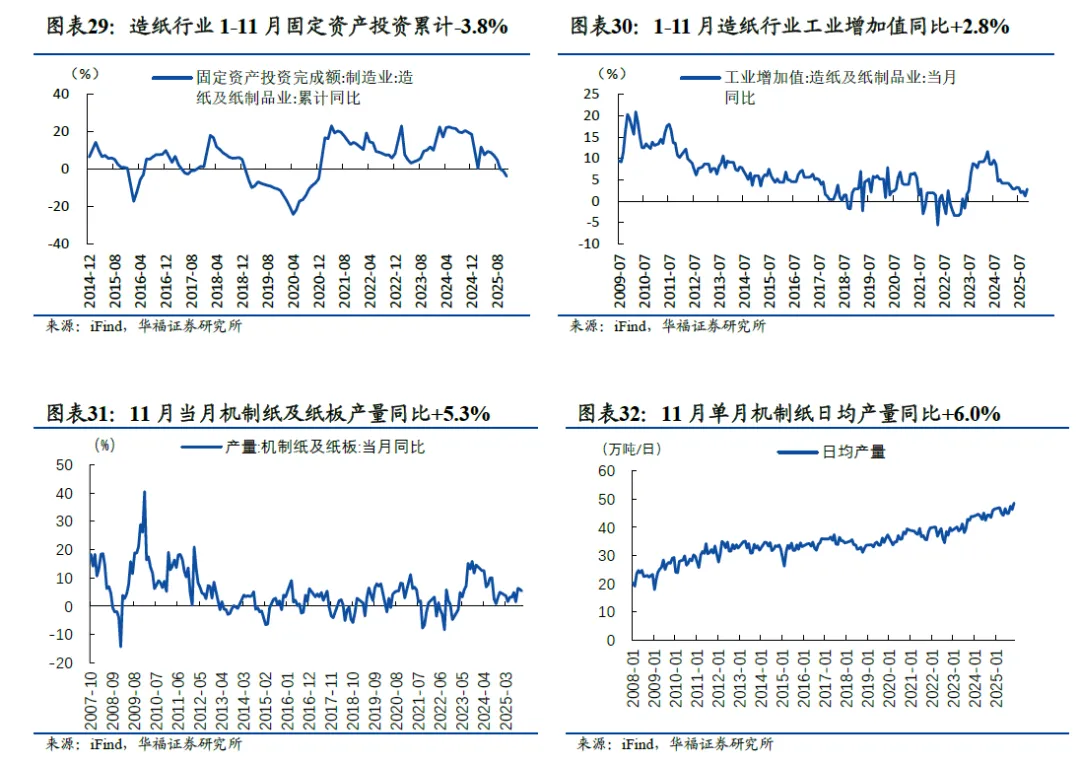

造纸业1-11月固定资产投资额同比增长放缓。1-11月造纸行业整体固定资产投资累计同比-3.8%,增速环比1-10月-2.6pct。1-11月造纸行业工业增加值同比+2.8%,增速环比1-10月+1.6pct。造纸产量方面,11月当月机制纸及纸板产量同比+5.3%,日均产量同比+6.0%。

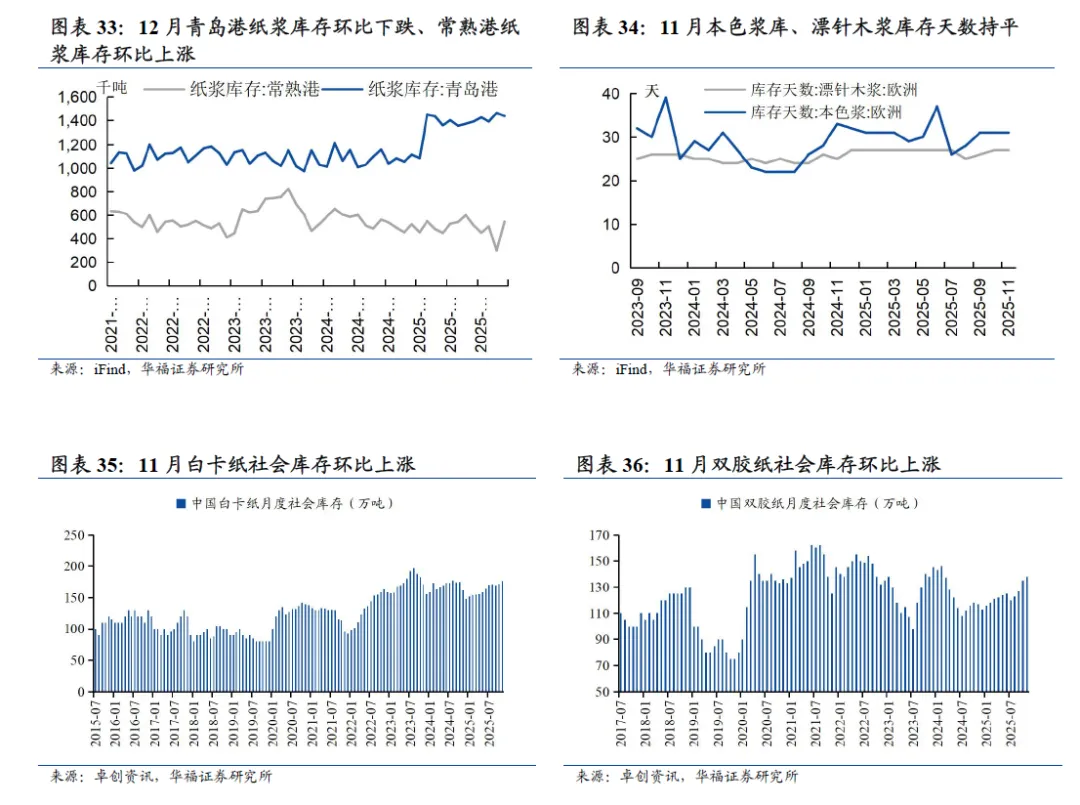

12月青岛港库存环比下跌、常熟港库存环比上涨,11月双胶纸、白卡纸社会库存环比上涨。库存方面,12月青岛港纸浆库存1437千吨,同比+28.76%,环比11月-1.78%,常熟港纸浆库存546千吨,同比+4.42%,环比11月+81.87%。11月欧洲本色浆库存天数31天,环比10月持平,欧洲漂针木浆库存天数为27天,环比10月持平。11月白卡纸社会库存为176万吨,环比10月+4万吨;双胶纸社会库存138万吨,环比10月+3万吨。

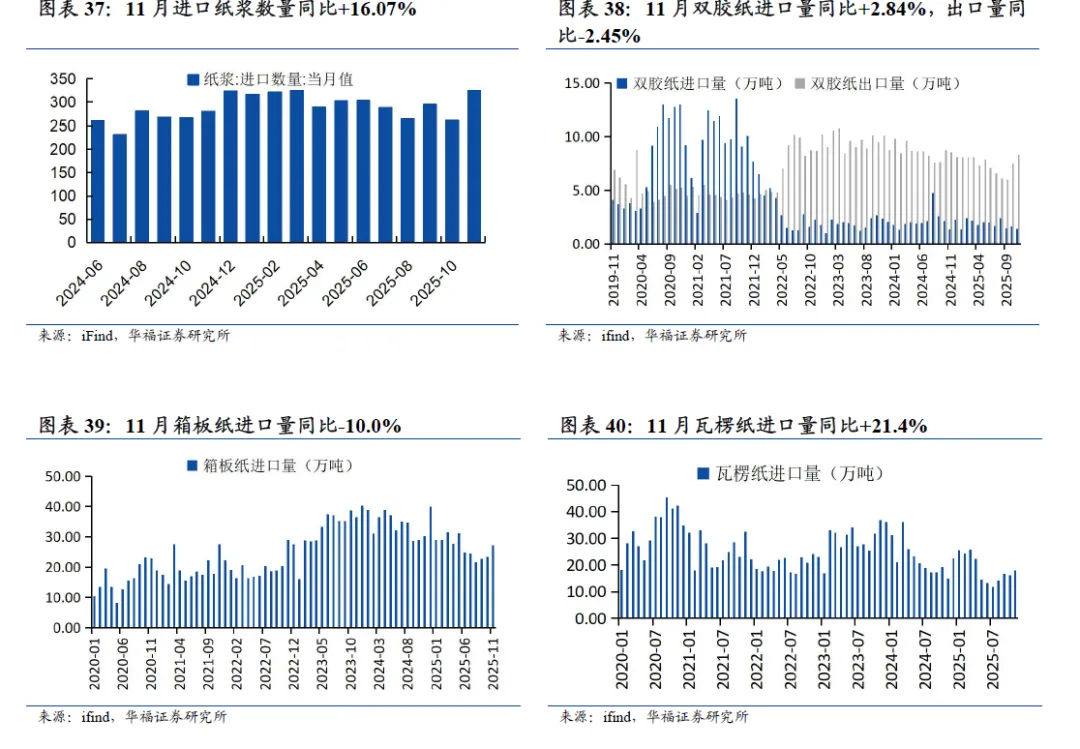

11月纸浆进口量同比+16.07%,11月双胶纸进口量同比增长。纸浆方面,11月进口数量324.58万吨,同比+16.07%,环比+24.05%。文化用纸方面,11月双胶纸进口量同比+2.84%,环比-11.68%;出口量同比-2.45%,环比+11.02%;包装纸方面,11月箱板纸进口量27.24万吨,同比-10.0%,环比+16.7%;瓦楞纸进口量18.00万吨,同比+21.4%,环比+12.5%。

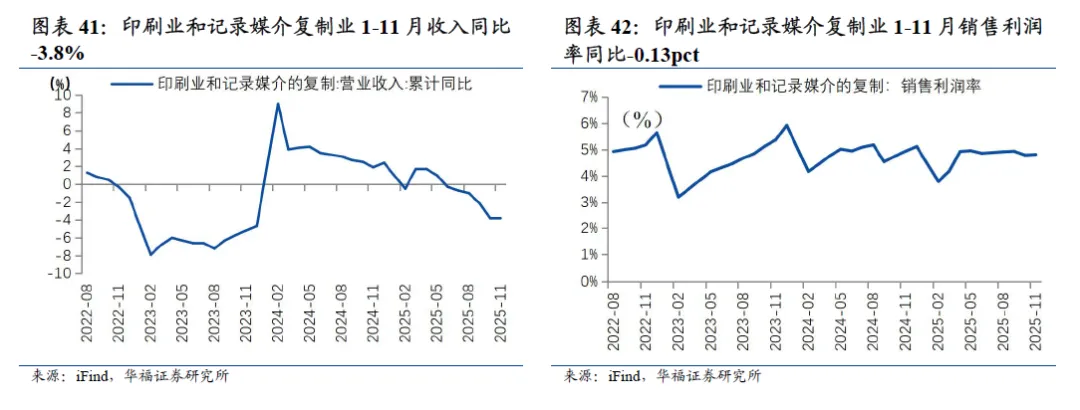

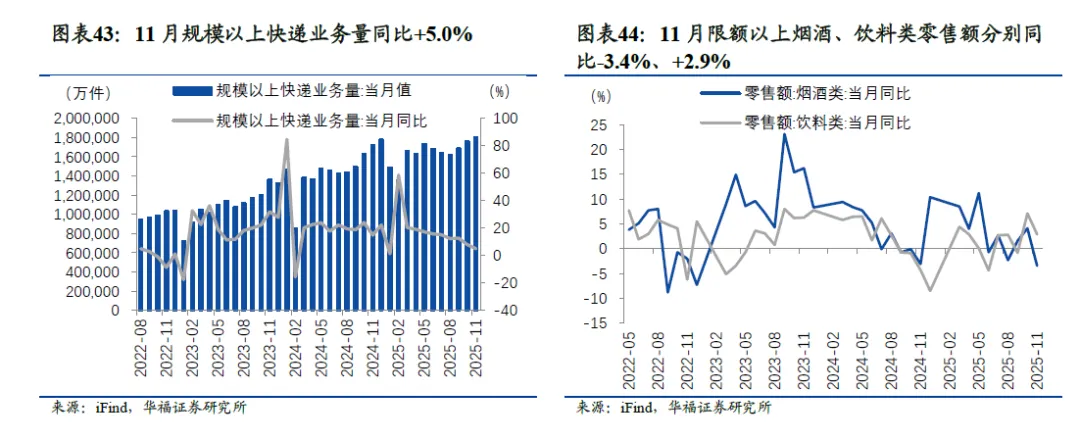

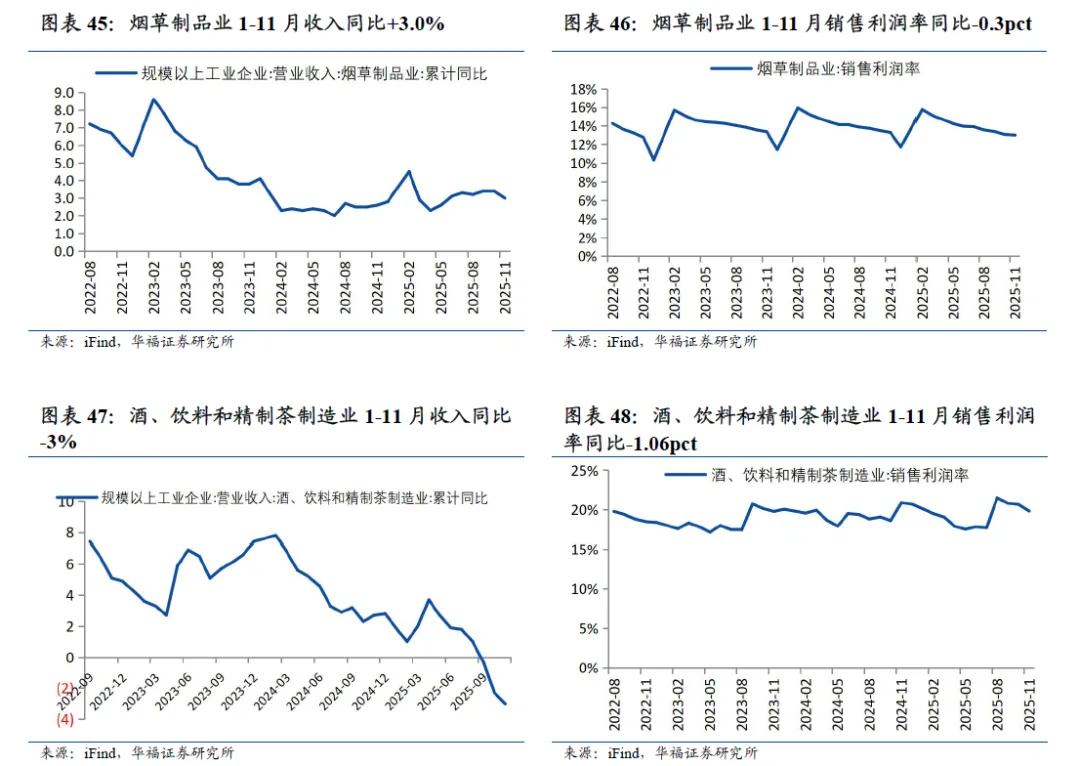

1-11月印刷业收入同比下降、利润率同比下降。从工业企业规模以上制造业效益来看,印刷业和记录媒介的复制业1-11月营业收入累计同比-3.8%,增速环比1-10月持平;1-11月累计销售利润率4.8%,同比-0.13pct,环比+0.02pct。需求方面,11月规模以上快递业务量同比+5.0%,1月烟酒、饮料零售额增速放缓。11月规模以上快递业务量180.6亿件,同比+5.0%,增速环比10月-2.9pct。11月限额以上烟酒类企业零售额当月同比+3.4%,增速环比10月-7.5pct;限额以上饮料类企业零售额11月当月同比+2.9%,增速环比10月-4.2pct。1-11月烟草制品业收入同比增长、酒饮料精制茶制造业收入同比下滑。烟草制品业1-11月营业收入累计同比+3%,增速环比1-10月-0.4pct;1-11月累计销售利润率13.0%,同比-0.28pct。酒、饮料和精制茶制造业1-11月收入累计同比-3%,增速环比1-10月-0.7pct;1-11月销售利润率19.8%,同比-1.06pct。

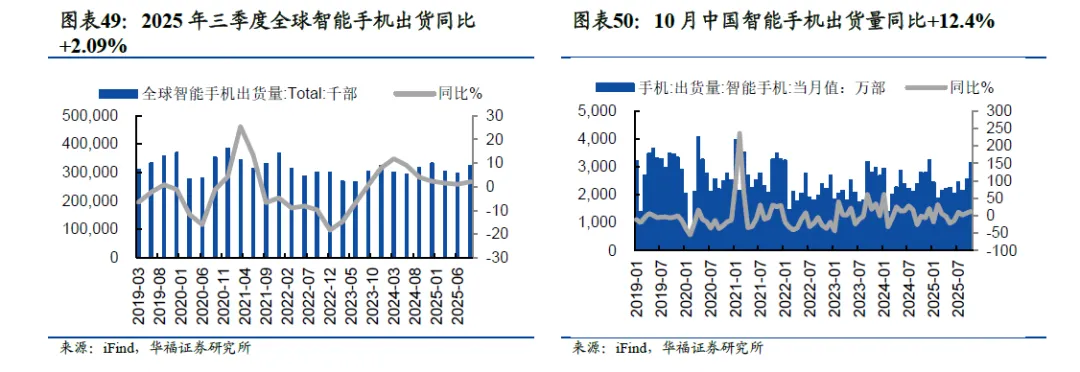

25年三季度全球智能手机出货量保持正增长,10月中国智能手机出货量同比增长加速。2025年三季度全球智能手机出货量同比+2.09%,增速环比二季度+1.06pct;10月中国智能手机出货量3135.6万部,同比+12.4%、环比+22.4%。

四、文娱用品:11月体育、娱乐用品行业社零同比+0.4%

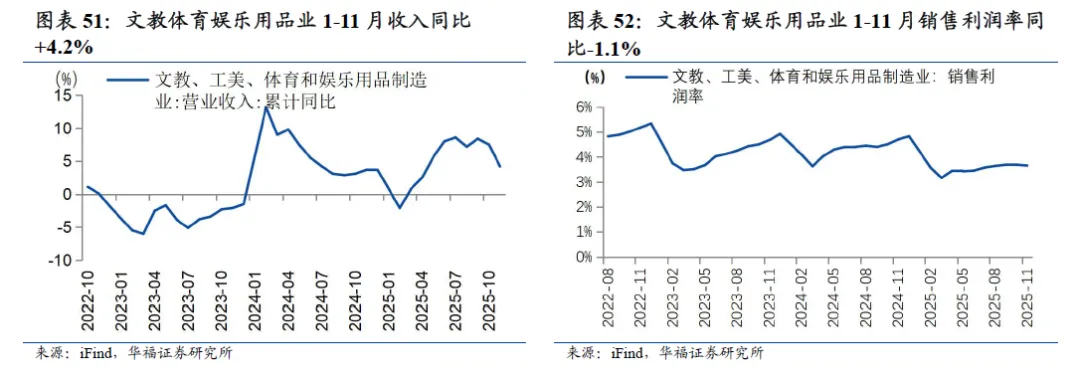

1-11月文娱用品行业营收增速增长,利润率环比上涨。从工业企业规模以上制造业效益来看,文教、工美、体育和娱乐用品业1-11月营业收入累计同比+4.2%,增速环比1-10月-3.3pct;1-11月累计销售利润率3.7%,同比-1.1%,环比1-10月-0.03pct。

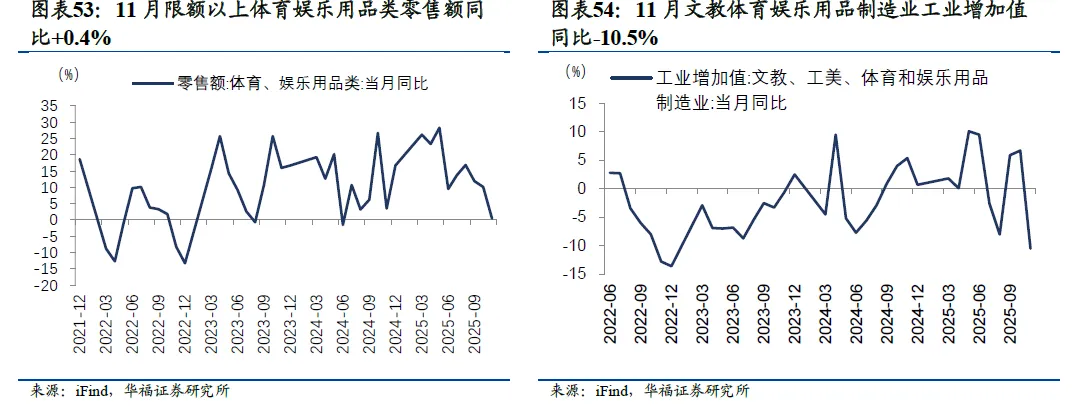

11月限额以上体育娱乐用品类零售额同比+0.4%,增速环比10月-9.7pct;10月文教体育娱乐用品制造业工业增加值同比+6.7%,增速环比9月+0.8pct。

宏观经济环境波动风险:轻工板块受国内外经济环境影响较大,出口型企业外销占比较高、对全球经济环境依赖度较高,内销型企业需求受国内经济复苏进程影响大,若国内外经济环境出现大幅波动,轻工板块企业收入及利润或将受到较大影响,提示宏观经济环境波动风险。原材料成本大幅上涨风险:原材料成本对多个板块内公司的盈利能力影响较大,若出现原材料价格大幅上涨的情况,企业盈利能力或将受到较大影响,提示原材料成本大幅提升的风险。*法律声明及风险提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。