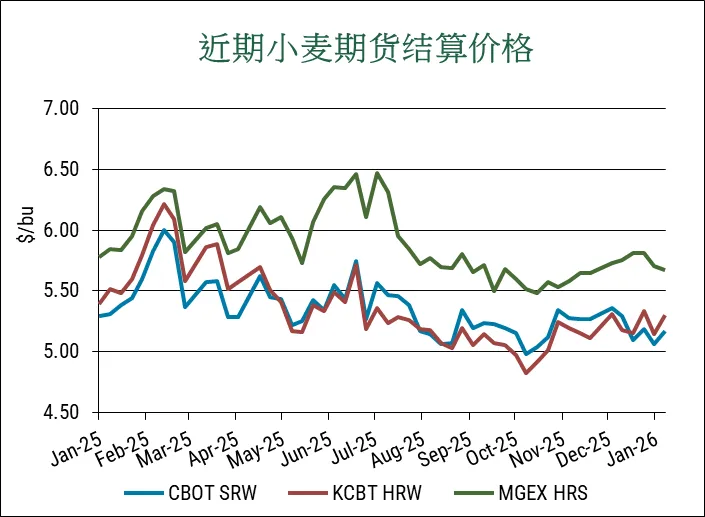

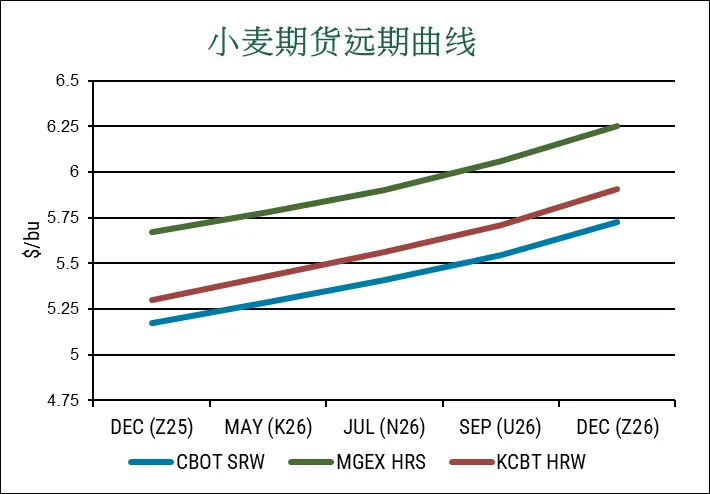

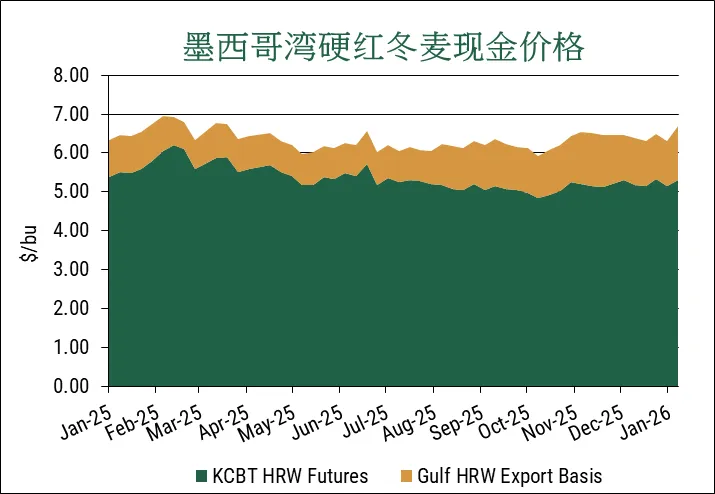

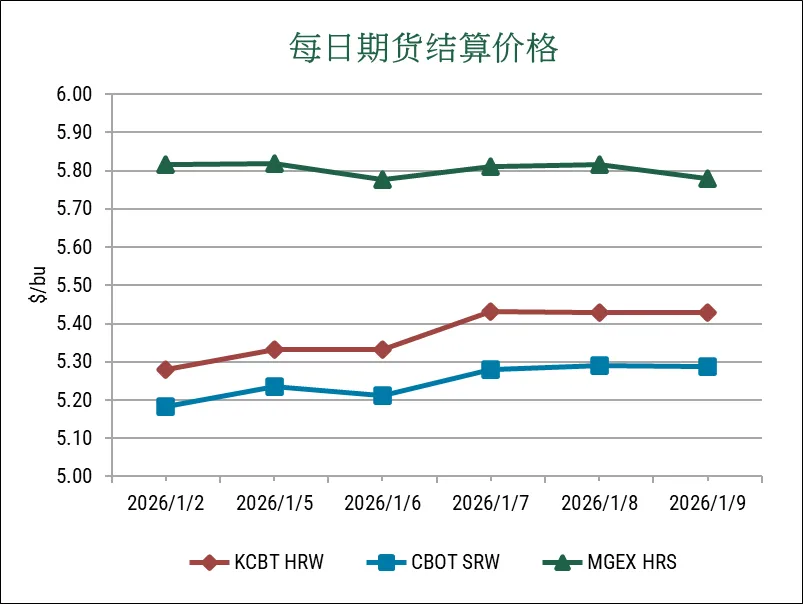

小麦期货本周收盘普遍走高,得益于反常的温暖气温和干燥天气。芝加哥期货交易所(CBOT)2026年3月软红冬麦(SRW)合约价格上涨11美分,为5.17美元/蒲式耳。堪萨斯期货交易所(KCBT)3月硬红冬麦(HRW)上涨15美分,至5.30美元/蒲式耳。迈阿密国际证券交易所(MIAX)3月硬红春麦(HRS)下跌3美分,为5.68美元/蒲式耳。其他商品方面,CBOT 3月玉米涨8美分,收于4.45美元/蒲式耳,CBOT 3月大豆上涨17美分,为10.62美元/蒲式耳。

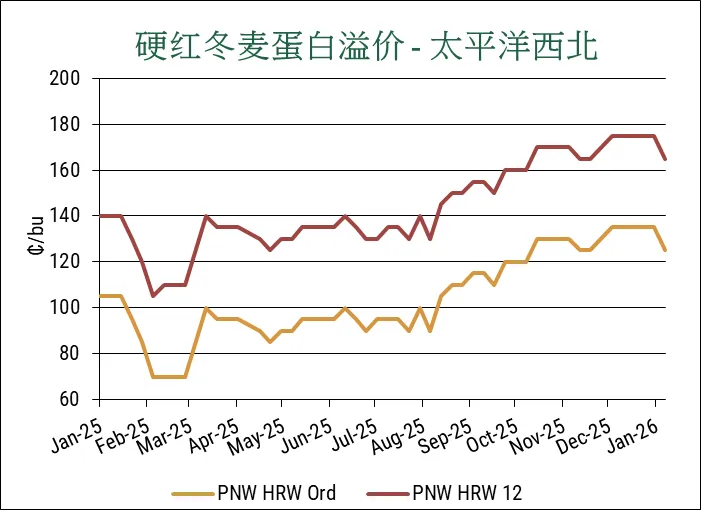

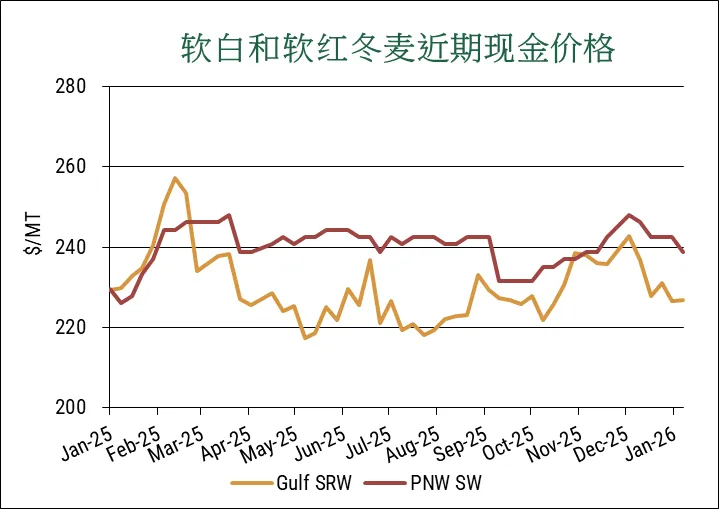

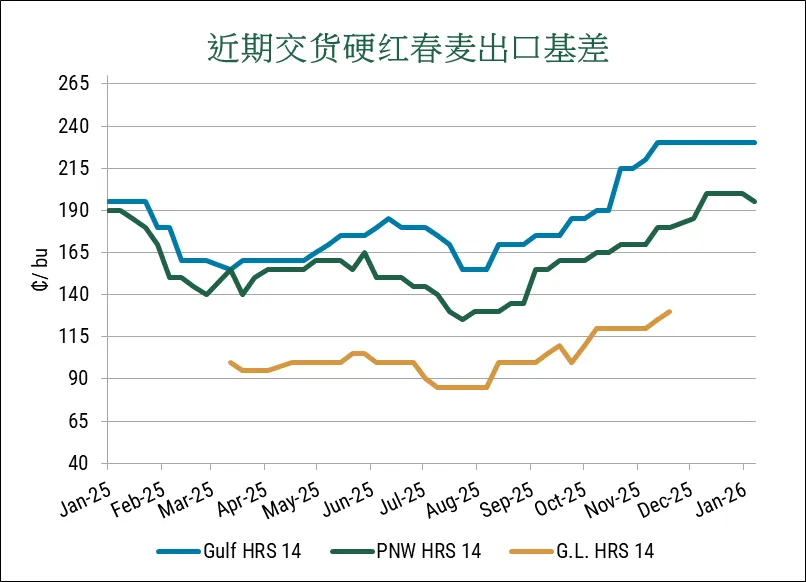

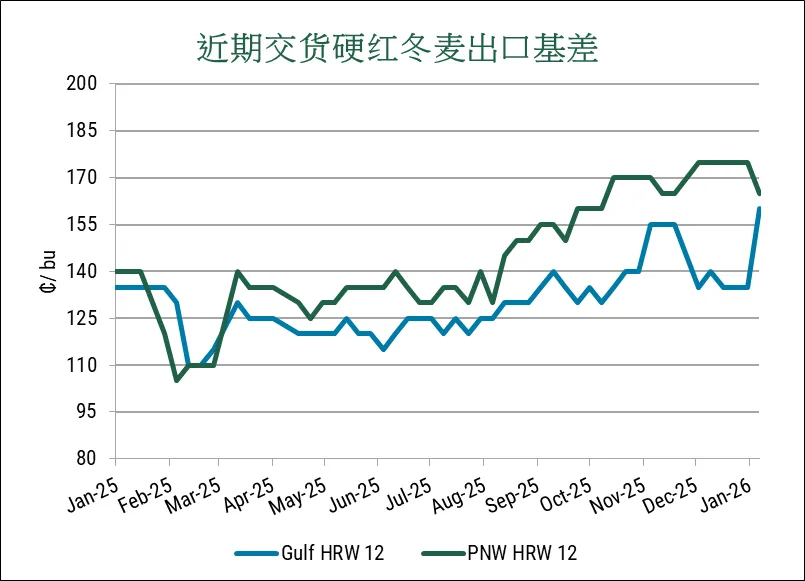

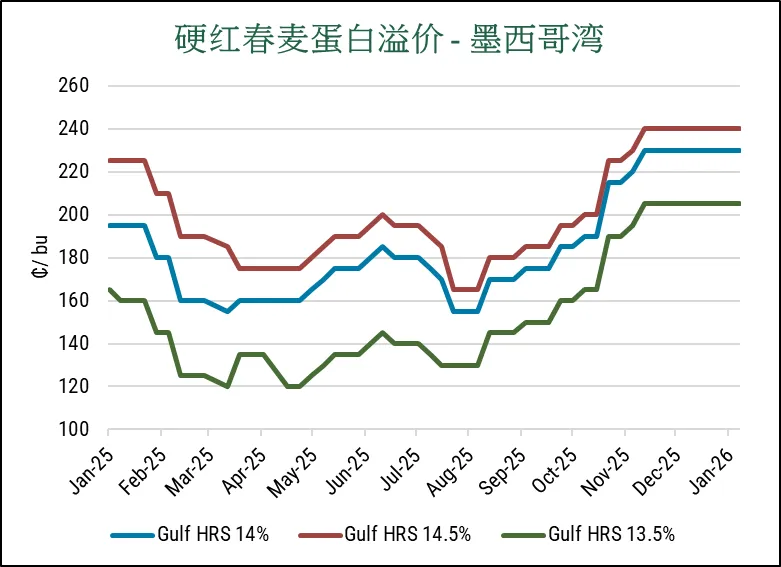

出口基差走势本周收盘涨跌互现。墨西哥湾需求疲软,但太平洋西北地区业务保持稳定,不过近期"粮食促进计划"招标预计将提振墨西哥湾市场活跃度。强劲的玉米和大豆采购计划可能延续至春季,这将限制仓容空间和处理能力,可能使小麦的竞争期推迟至五月和六月。

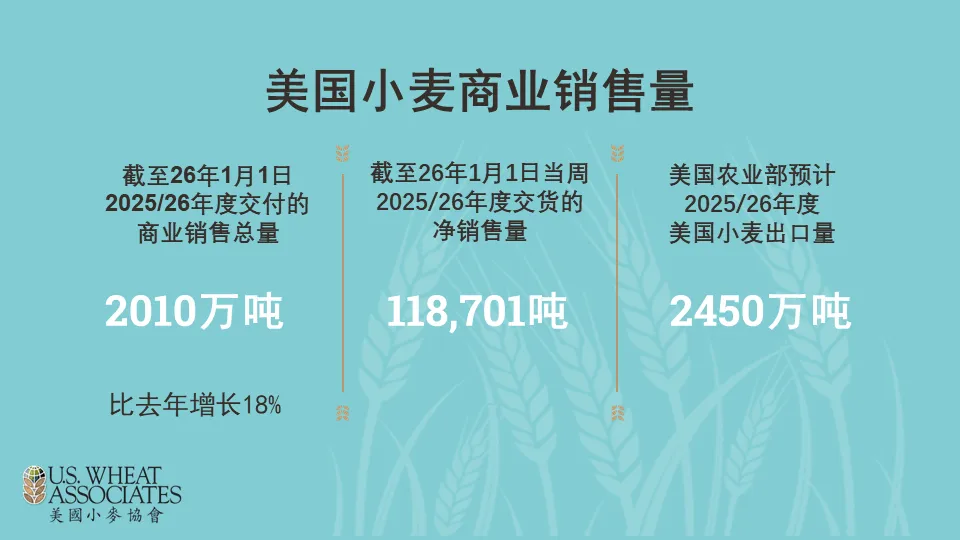

在截至1月1日的一周内,25/26年度交货的净销售量为118,701吨。2025 /26年度所有类型小麦的未交付及累计已出口量合2010万吨,比上一年度增长18%。美国农业部预计2025/26年度美国小麦出口总量将达2450万吨,当前已签约量占出口总量的82%。

平原地区正经历反常的高温天气,持续干旱引发更多关注。尽管干旱监测尚未显示显著变化,但随着冬季继续,市场将持续关注干旱态势。同样,太平洋西北地区也出现高于正常水平的气温,但该地区近期降水带来积极影响。

美国农业部"粮食促进发展计划"已就18.8万吨硬红冬麦向埃塞俄比亚发布招标公告,要求于2月至3月间完成交付。此前美国农业部刚宣布通过"粮食促进发展计划"及"麦戈文-多尔教育援助计划"共计提供41.7万吨商品援助。其中20.4万吨美国小麦将分配至非洲大陆各地区。

波罗的海干散货运价指数(BDI)本周在年末季节性抛售后走弱,收于1688点。

美元指数本周收于98.9。1月9日公布的强劲就业数据表明,美联储下次政策会议可能维持利率不变。市场同时密切关注最高法院对特朗普政府去年生效关税措施的裁决结果。