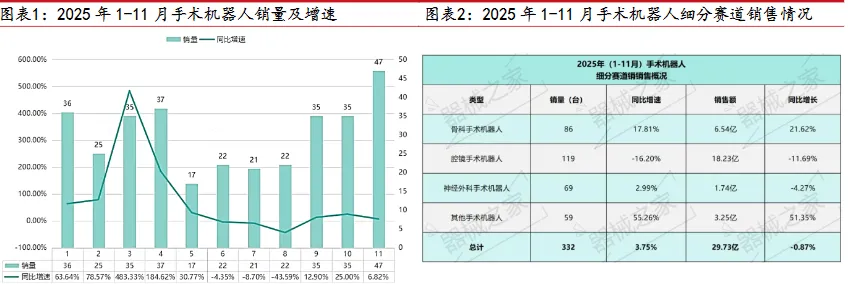

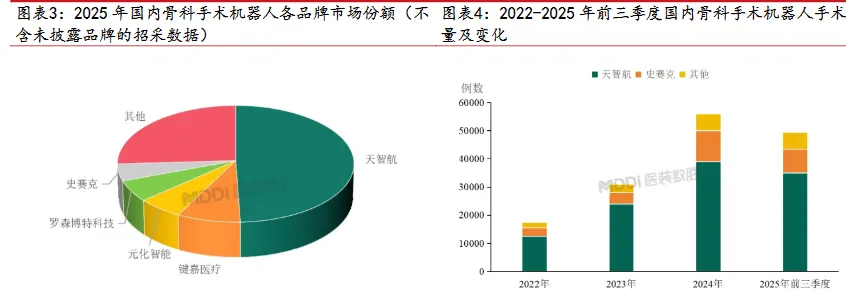

1 手术机器人行业或进入商业化和政策加速期2025 年 1-11 月骨科手术机器人呈现量、额齐增长。根据众成数科数据,2025年 1-11 月手术机器人销量 332 台,同比微增 3.75%;总销售额 29.73 亿元,同比小幅下滑 0.87%。腔镜手术机器人作为市场规模最大的赛道,1-11 月实现销量119 台、销售额 18.23 亿元,分别占总量的 35.8%、61.3%。骨科手术机器人实现销量 86 台、销售额 6.54 亿元,销量同比增长 17.81%、销售额同比增长 21.62%,销量和销售额齐增,且销售额增速高于销量增速。天智航占据骨科手术机器人主导地位。根据医装数胜数据,2025 年,天智航在国内骨科手术机器人市场份额排名稳居第一,市占率超 40%,招采中标数量达到 42 台(含技术服务装机);键嘉医疗位列第二、元化智能和罗森博特科技并列第三位,前四名品牌销额市场集中度为 69.41%,同比提升 1.67 个百分点。手术量作为骨科手术机器人行业发展的核心指标,不仅是临床价值的量化体现,更是代表商业模式成熟、技术迭代升级、市场规模扩张与政策生态完善的关键指征。在手术机器人装机量持续新高的背景下,2025 年前三季度国内骨科机器人手术量达到 4.85 万例,其中天智航天玑骨科手术机器人手术量超 3.5 万例,占比超过 70%。

腹腔手术机器人进入百花齐放阶段。2026 年 1 月 5 日,国家药监局公布医疗器械批准文件送达信息,显示武汉联影智融医疗科技有限公司的胸腹腔内窥镜手术系统获批,至此腔镜机器人赛道迎来重磅玩家。目前国产腔镜手术机器人进入密集获批阶段,目前已远超 10 家拿证,已 9 家品牌实现商业化,同时需求端也在持续释放,预计到 2030 年,全国三级医院大多均会配置,届时装机有望超4000 台。截至目前,十四五配置证已释放超 460 张,总量为 559 张,需求进一步释放。

国产已获批腔镜机器人

国家统一机器人手术收费框架,临床价值将成商业化破冰关键。12 月 5 日,国家医疗保障局正式发布《手术和治疗类辅助操作类立项指南(试行)(征求意见稿)》(以下简称《指南》),首次从国家层面针对机器人手术、远程手术等相关辅助操作构建起价格管理框架。长久以来,机器人手术、远程手术等新兴医疗技

术由于技术集成度高、操作流程复杂,在辅助操作收费方面一直面临项目分散、边界不清、地区差异大等难题。这种现状不仅限制了产业创新动力,也较大制约了患者获取优质临床资源。《指南》的发布,为国家层面统一此类技术的价格管理提供了框架,旨在破解收费无据、标准不一的行业痛点。《指南》将机械臂辅助操作区分为“导航、部分执行、精准执行”三个档次,依据其在手术中的实际参与深度定价,并明确了“基础术式价格+专项加收×手术难度系数”的收费模式。不再依赖设备型号或品牌,从而使收费更透明、更具可比性。也使医院在开展机器人手术时“有价可依、有标可循”,从而显著提升技术使用意愿。针对远程手术,《指南》明确其服务产出是通过计算机平台远程操控手术器械完成关键步骤或全部手术操作,相应价格覆盖了从术前设备准备、术中导航定位、机械臂操控到术后数据上传存储的全流程人力资源与设备消耗成本。这一规定为跨区域医疗协作提供了清晰的收费依据,有助于优质医疗资源的远程共享。过去全国大部分省份机器人辅助手术以自主定价为主,而上海、北京等地开展的试点为全国性的推广奠定了基础。长远来看,我们认为新政引导下的全新定价逻辑必将加速机器人辅助手术的渗透,也将重塑手术机器人市场格局。那些具备临床技术优势与服务能力的龙头企业或将因此受益,巩固和扩大市场领先地位,而缺乏核心竞争力的企业将逐渐被淘汰,行业将形成以真实临床价值为核心的良性发展新生态。受益标的:微创机器人-B:根据其内部初步统计,腔镜、骨科、血管介入核心产品的综合订单量累计突破 230 台。核心产品图迈腔镜手术机器人在全球范围内累计商业化订单超过 160 台,含 2025 年新获订单近 120 台。根据公开统计数据,图迈 2025年全球订单量已跻身全球前二。公司全球化战略正快速得到市场验证,海外竞争力持续提升。公司正在全球市场构建起可复制、可扩展、可持续加速的增长曲线,实现在全球不同地域成熟医疗体系内的常态化、网络化、规模化使用。国内方面,随着腔镜机器人配置证政策宽松化,公司有望在余量中继续保持优势,以及手术机器人术式收费政策优化,行业渗透率有望持续提升。产品方面,公司支气管镜手术机器人——UniPath®/独道®电子支气管镜手术导航系统,于 12 月 23 日正式获得国家药品监督管理局(NMPA)上市批准。至此,公司成为全球首家、也是目前唯一一家实现手术机器人“全赛道产品商业化上市”的企业,覆盖腔镜、骨科、血管介入、自然腔道、经皮穿刺等五大赛道。基于公司全球多层级医疗体系的深度布局和丰富的商业化产品,一张由全球顶尖专家牵引、区域医疗中心深度协同、基层医院积极参与,贯通学术体系、技术体系与临床体系的立体化机器人手术生态网络正在迅速形成,公司商业化迈入发展加速阶段,26 年有望实现盈利。天智航:公司拥有全球首个能实现全骨科手术机器人,具备领先优势。公司已推出四代产品,包括 2016 年拿证的天玑 1.0(具备创伤、脊柱功能)和 2021年上市的天玑 2.0 系列。天玑 2.0 采用模块化设计,可根据客户需求选择单模块或升级。2023 年公司拿到 2.0 关节机注册证,同年 10 月三模块(all in one 一体机)拿证,成为全球首个能实现全骨科(创伤、脊柱、关节)手术的机器人。2025 年,天玑思睿骨科手术机器人获批。海外方面,2024 年 8 月,公司骨科手术导航定位系统及骨科手术导航定位工具包获得欧盟 CE 认证。耗材和服务收入有望成为公司未来主要增长点。2025 年前三季度公司实现营业收入 1.87 亿元,同比增长约 104%。相比过去机器人设备收入占据绝对主导,如今公司已形成机器人设备、配套设备及耗材、技术服务三大业务收入结构。公司从一次性设备销售向持续提供服务的综合性商业模式转型取得显著成效,收入更加多元和稳定。叠加手术量逐年加速递增的趋势,公司未来收入的稳定性和可持续性正在增强。前三季度完成约 3.5 万例手术量,累计完成 13 万多例手术机器人手术。渗透率的角度,当前中国骨科机器人术式有较大提升空间。若手术机器人全国收费政策打通,预计将呈现快速爬坡增长,五年内有望显著提升。

信息来源:医药生物行业报告 (2026.1.5-2026.1.9)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?