短期扰动频现,长期逻辑未变!价格起伏不断,涤纶长丝真正的“锚”在哪里?

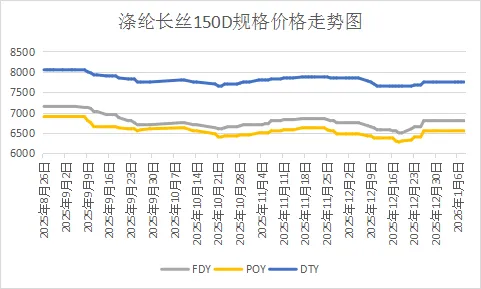

纵观近几年涤纶长丝市场运行轨迹,价格波动已成为行业的常态表现。在产业链高度成熟、产能规模庞大的背景下,涤纶长丝价格并非简单由单一因素决定,而是在供需关系、成本结构与外部扰动的共同作用下呈现出阶段性涨跌交替的特征。尤其是在过去五年中,市场既经历了由供需错配引发的趋势性行情,也多次遭遇地缘政治等突发事件带来的剧烈波动,使得价格运行逻辑更加复杂。

在涤纶长丝价格形成机制中,自身供给与下游需求始终处于核心位置。供给端方面,涤纶长丝行业产能集中度较高,新增产能、减产安排及阶段性停工节奏,都会直接影响市场可流通货源的规模。而需求端则主要取决于下游纺织行业的开工水平、订单情况以及季节性变化,这些因素共同构成了价格运行的基本底盘。

从近年来的市场表现看,每当下游需求进入旺季,或供给端出现阶段性收缩,涤纶长丝价格往往具备向上修复的动力;反之,在需求走弱、库存压力显现时,价格中枢则易于下移。这种由供需关系主导的价格运行逻辑具有较强的可预期性,也正因如此,供需变化被视为影响涤纶长丝价格的“可预见性因素”。

近期市场中,下游纺织行业逐步进入节前放假周期,开工率下降预期增强,需求端支撑趋弱;与此同时,涤纶长丝厂商在“落袋为安”的心态主导下,以出货为主,部分让利促销行为加剧了价格回调压力。这一现象本质上仍是供需关系阶段性变化的直接体现,反映出价格在回归基本面的过程中不断寻找新的平衡点。

在供需逻辑之外,聚合成本是影响涤纶长丝价格弹性的重要变量。PX、PTA等上游原料价格的变化,直接决定了聚酯环节的成本中枢,而成本的抬升或回落,往往会通过产业链传导至涤纶长丝端,进而影响其定价区间。

回顾历史,成本端对涤纶长丝价格的推动作用在高油价阶段尤为明显。地缘政治冲突引发原油价格大幅波动后,通过PX、PTA价格的持续攀升,聚合成本显著抬高,进而带动涤纶长丝价格同步上行。即便在下游需求并未出现同步扩张的情况下,高企的成本也会迫使价格中枢被动上移,从而形成“成本推动型”行情。

但需要看到的是,成本端的影响并非单向。当前阶段,若上游原料价格波动趋缓,或在供给修复、预期调整后出现回落,涤纶长丝价格也会面临向下修正的压力。在需求偏弱、库存消化周期延长的背景下,成本端的松动往往会被市场迅速放大,促使价格回归相对理性区间。因此,聚合成本既是价格上涨的重要推手,也是价格回调的重要触发因素。

相较于供需与成本这类长期变量,地缘政治事件更多体现为不可预见的短期扰动因素。其影响路径主要集中在能源价格波动、贸易环境变化及供应链安全预期上,对聚酯产业链具有明显的阶段性冲击效应。

历史经验表明,重大地缘政治冲突往往会在短时间内引发原油价格剧烈波动,并通过成本传导机制迅速影响PX、PTA以及涤纶长丝价格。但这类影响通常具有突发性和情绪化特征,一旦市场对风险的定价趋于充分,价格也会逐步回归由基本面主导的运行轨道。

以近期局势变化为例,其对中国聚酯行业的直接影响仍主要体现在成本端预期层面,实际供需结构并未发生根本性改变。因此,这类事件更像是改变价格运行节奏的“加速器”,而非决定长期趋势的“方向盘”。从中长期视角看,涤纶长丝价格的最终走向,仍取决于供需结构是否改善、成本体系是否稳定,而非单一突发事件本身。

综合来看,在当前阶段,随着下游进入淡季、市场逐步消化节前交易情绪,涤纶长丝价格更可能回归基本面主导的运行状态。未来行情的演化,仍需观察需求恢复节奏、成本端变化以及产业链自身的调节能力。只有当供需关系出现实质性改善,价格上行才能获得更为坚实的基础;否则,短期波动终将让位于长期趋势的再平衡过程。