汽车行业2026年策略报告:“智能驾驭,电动未来”加速发展

- 2026-08-11 19:48:51

❑ 汽车行业:汽车行业整体稳中向好,结构逐渐优化。

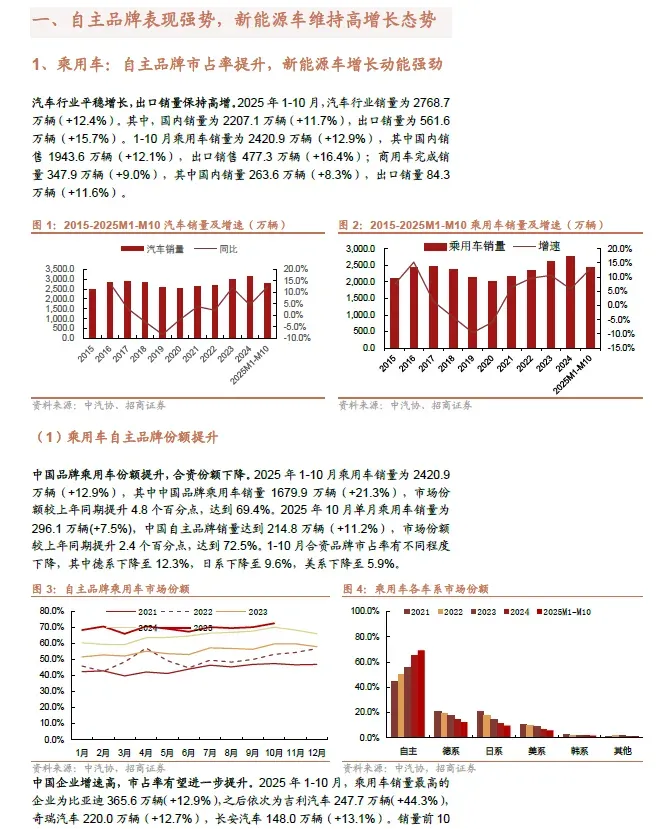

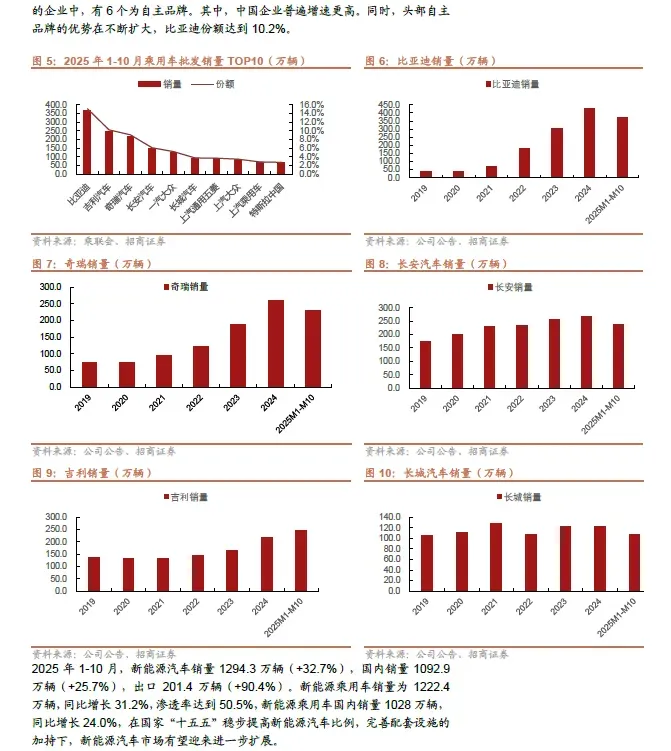

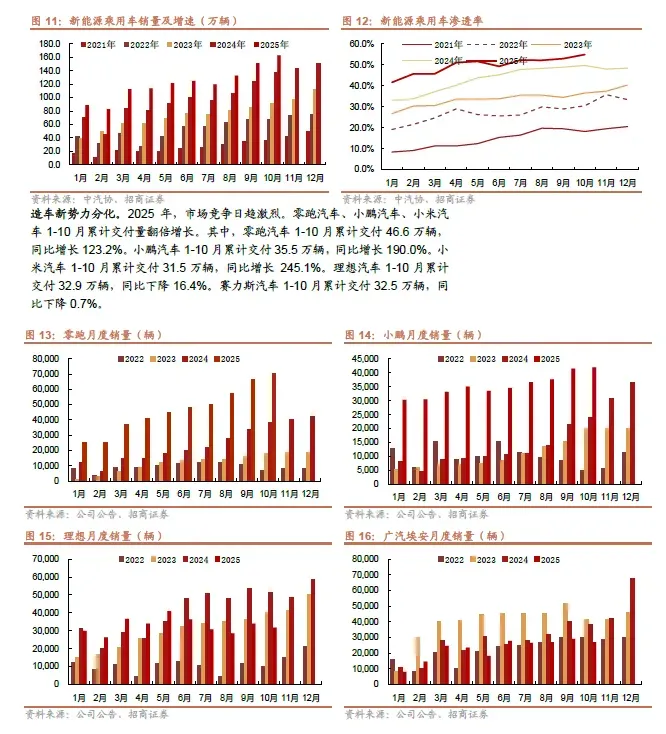

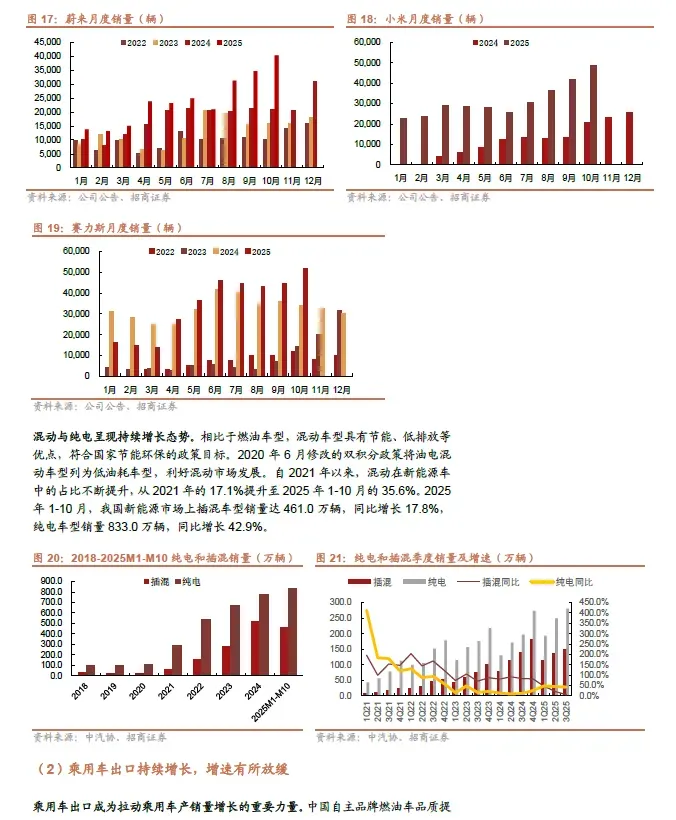

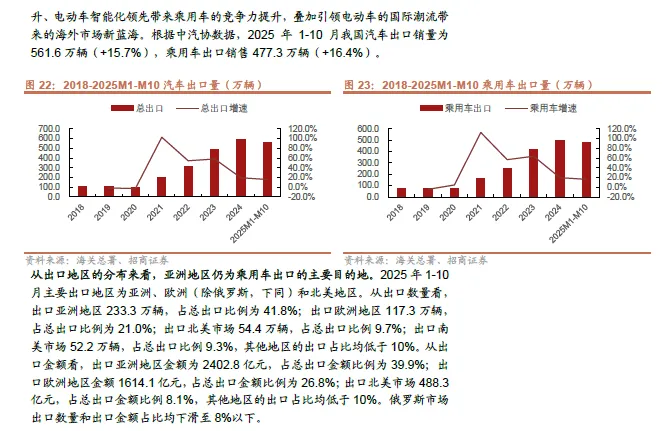

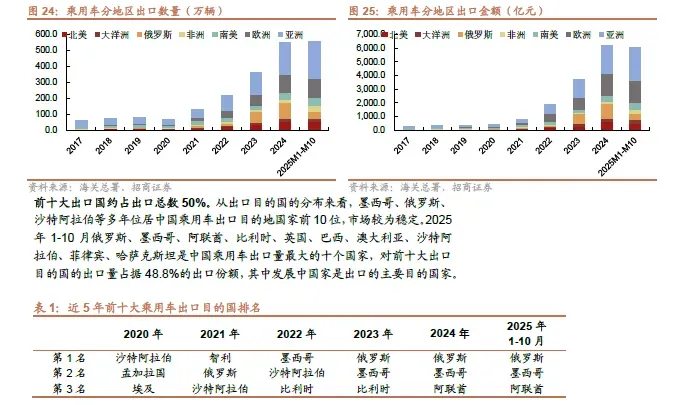

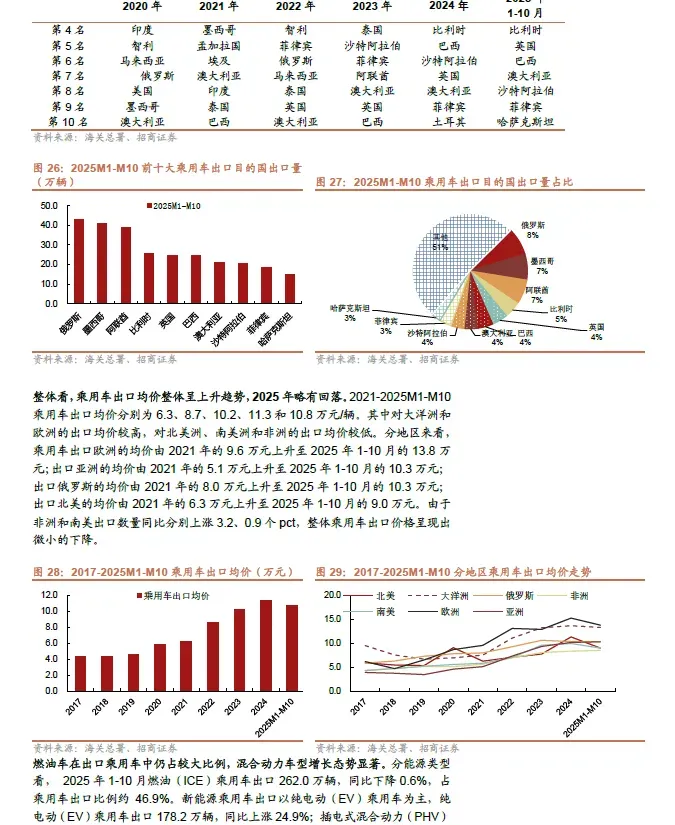

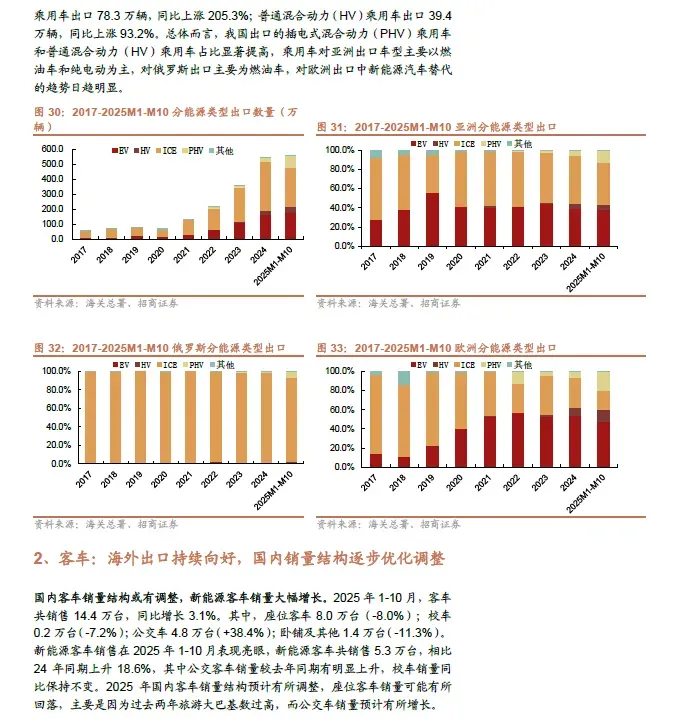

乘用车:自主品牌市占率逐步提升、出口销量持续增长。2025 年1-10 月中国品牌乘用车市场份额达到69.4%,未来有望进一步提升。乘用车出口成为拉动乘用车产销的重要力量,亚洲地区仍为乘用车主要出口地。

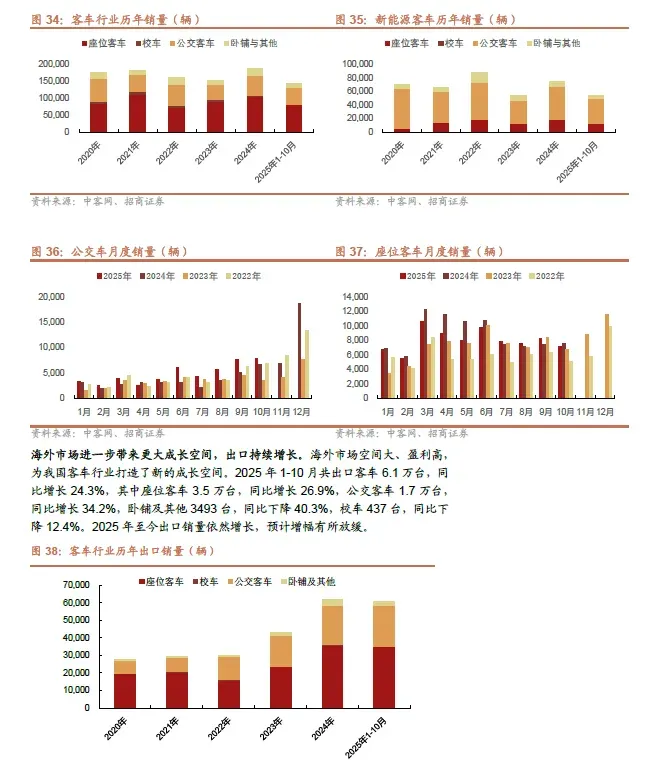

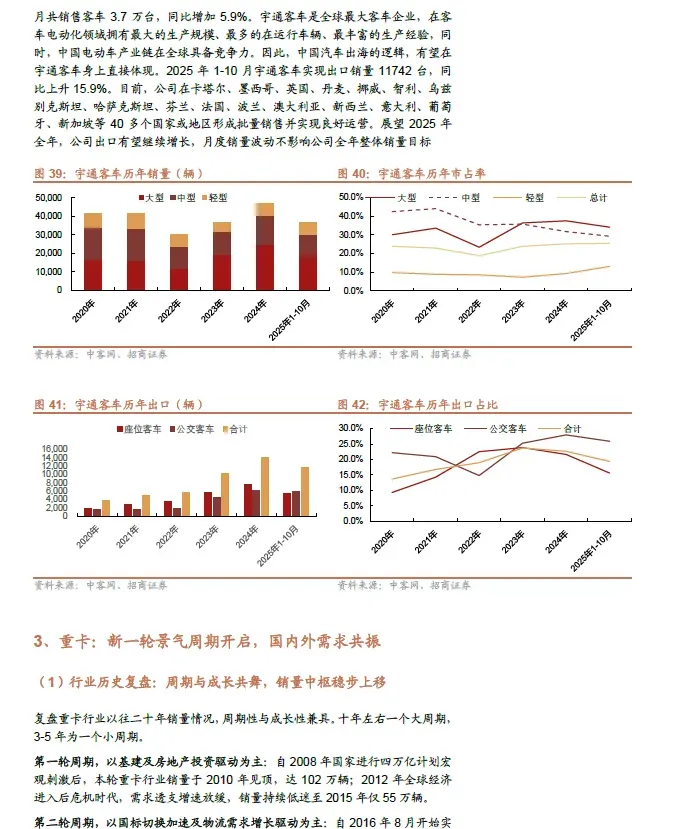

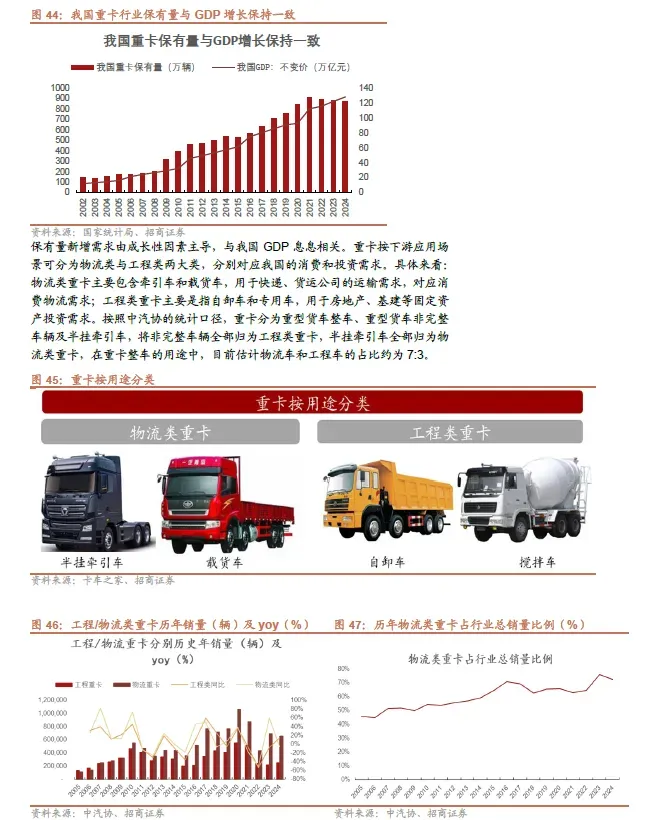

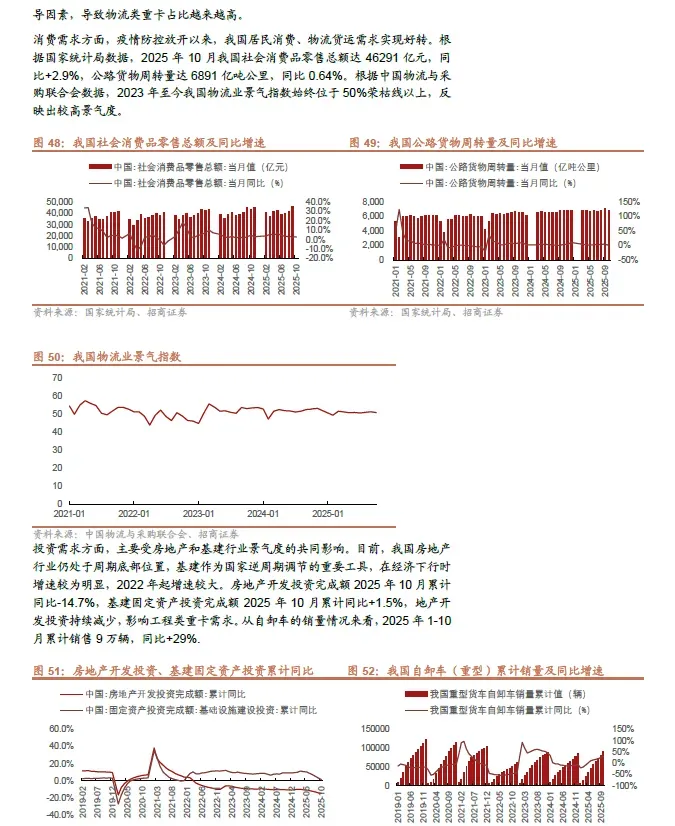

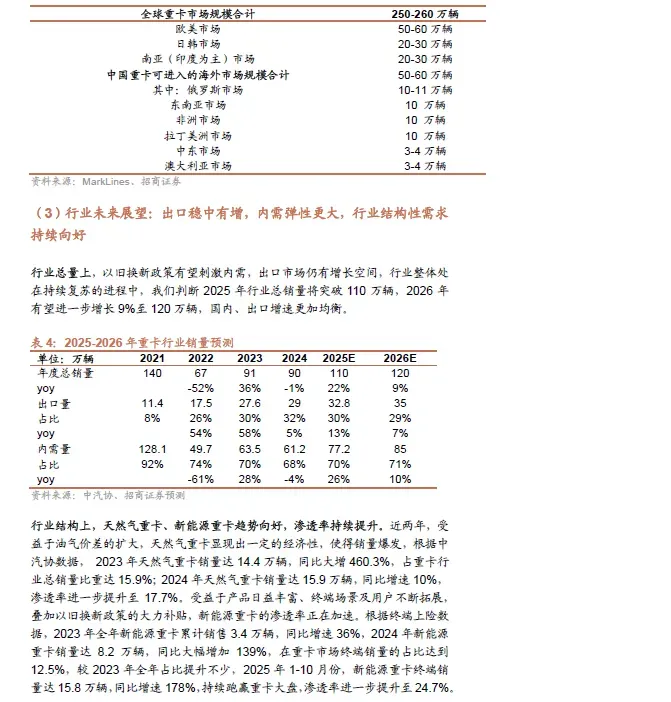

商用车:客车领域,在全球交通出行方式深刻变革的背景下,市场整体保持高增长态势,新能源客车销量持续攀升,海外市场增长势头尤为强劲。2025年国内客车市场销量结构出现调整,其中公交客车销量显著提升,座位大巴面临销量下降压力。客车出口延续增长态势,但增速或有所放缓,其中宇通客车稳居行业龙头地位,在全球范围内具备较强的综合竞争力。重卡领域,受益于国内以旧换新政策刺激,重卡行业内需弹性逐步释放且新能源重卡结构性爆发增长,海外出口方面稳中有增,2025 全年行业整体销量有望突破110万辆,重卡行业仍处于景气度上行周期。

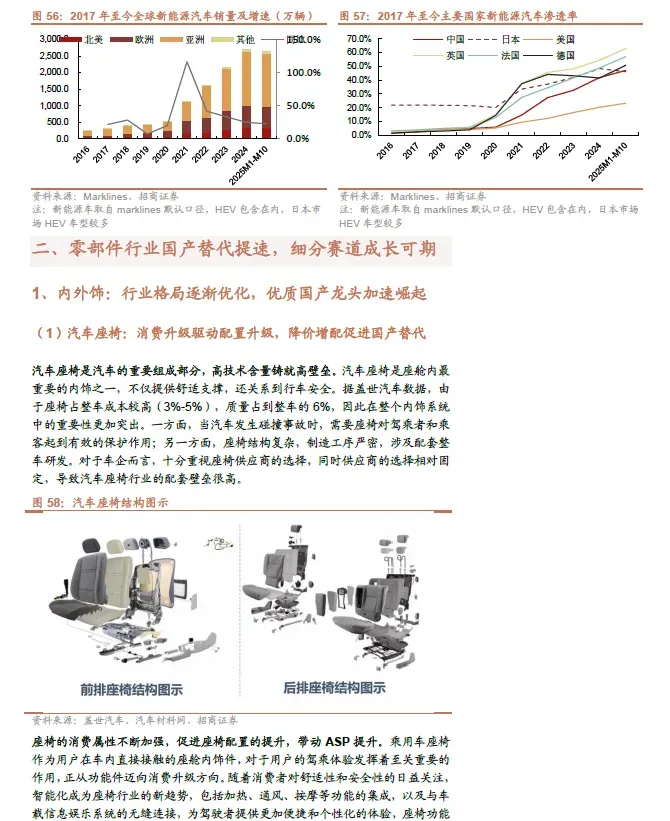

全球化:全球汽车销量稳中向好,新能源汽车全球渗透率水平持续提升,为中国汽车出口高速增长注入强劲动力。

❑ 零部件:消费升级+电动智能化+国产替代,细分赛道成长可期。

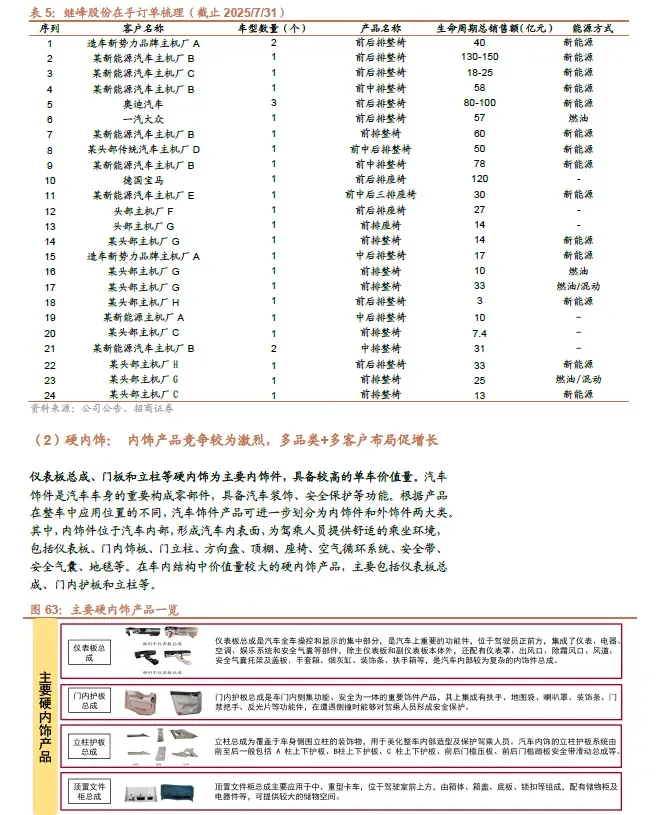

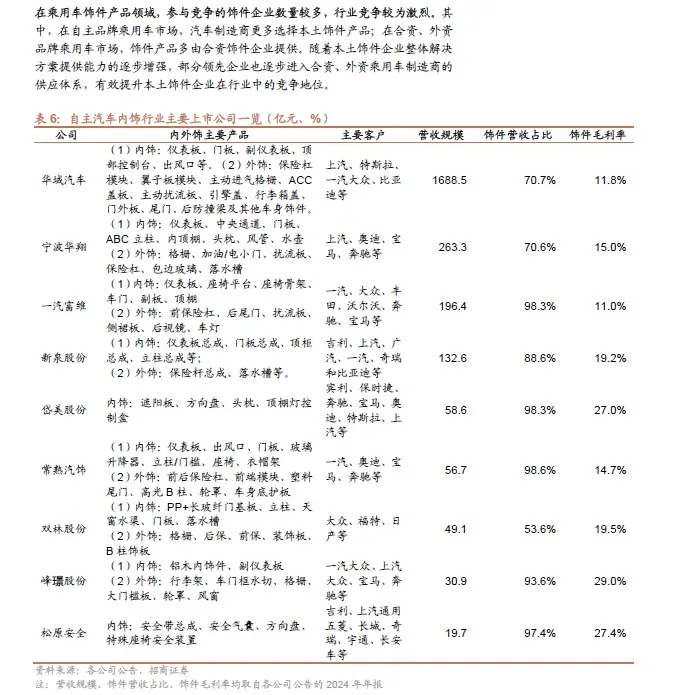

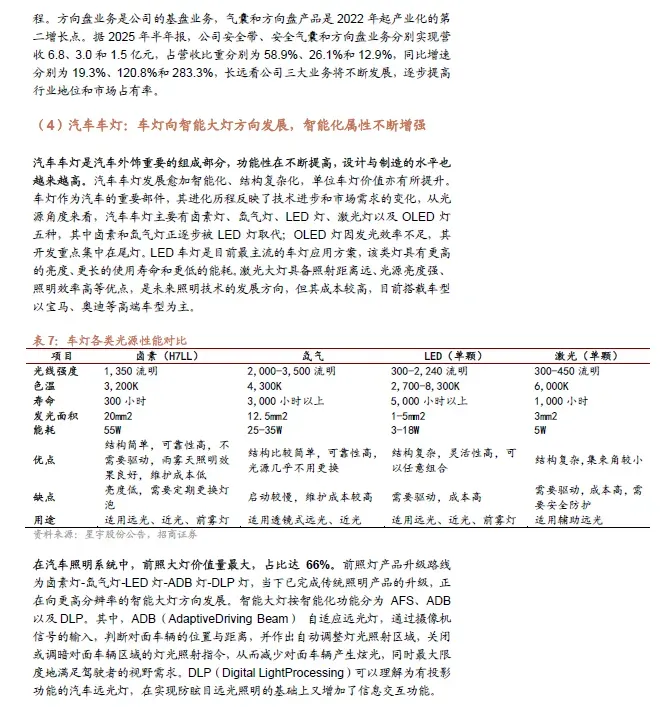

内外饰:汽车内外饰件行业依托材料革新、工艺升级、集成多样化的电子功能等技术方向,为消费者提供更为丰富的座舱驾乘体验,行业升级趋势明确,单车价值量有望提升。汽车座椅、车灯、硬内饰、被动安全和汽车玻璃等细分行业为优选赛道,通过技术升级和国产替代促进相关公司稳健成长。

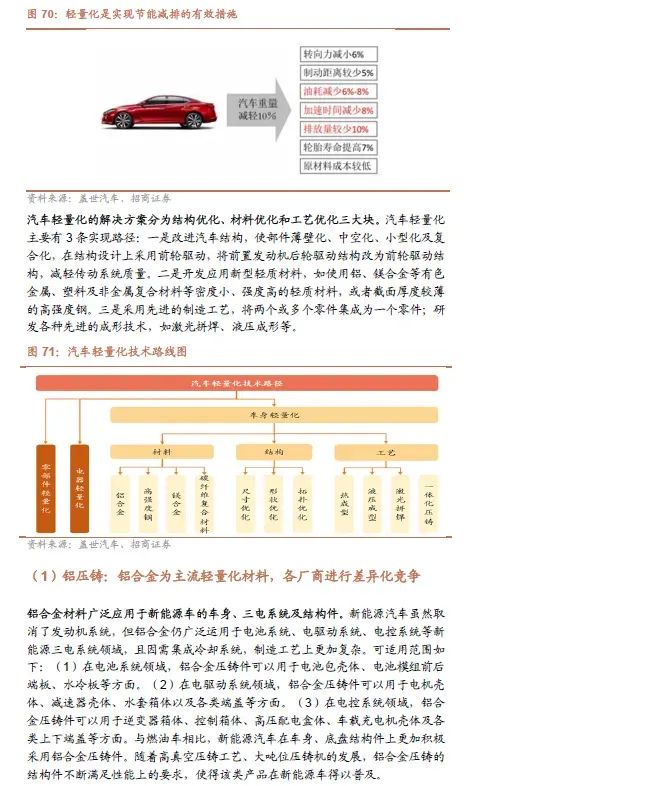

轻量化:新能源汽车快速发展,轻量化可有效提升续航,铝、镁合金、碳纤维复合材料等密度小、强度高的轻质材料性能不断提升,成本逐渐下降,应用范围不断扩大。一体化压铸等先进工艺技术发展,可减少零部件数量、提高生产效率和产品性能,为轻量化产业发展提供了技术支撑。

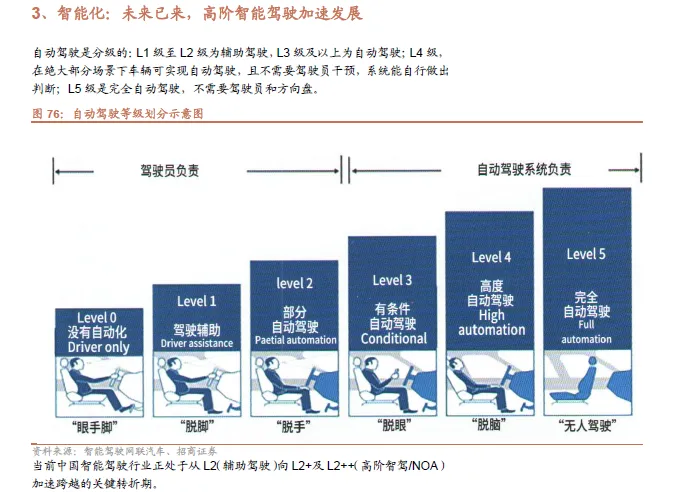

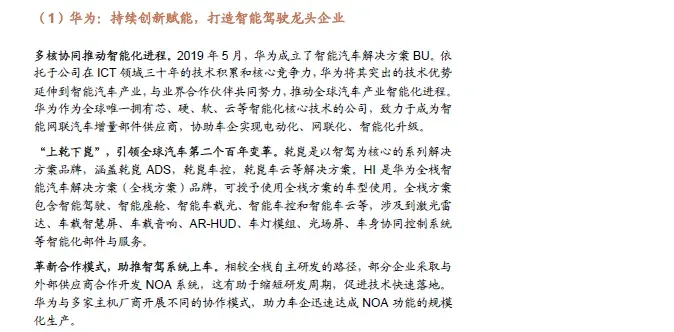

智能化:未来已来,高阶智驾加速落地。华为持续创新赋能,打造智能驾驶国内龙头企业;比亚迪发布天神之眼,开启全民智驾时代;无人物流车商业化进程加速,路权政策逐步开放,国内企业快速发展。

❑ 人形机器人:2026 年或迎商业化元年

人形机器人板块迎来全面爆发,全球玩家迅速推进市场布局。海外方面,特斯拉optimus 进展迅速,英伟达入局人形机器人等;国内方面,华为、小鹏、小米、奇瑞等纷纷入局具身智能,宇树科技、众擎机器人等新势力快速迭代。

❑ 低空经济:进入载人时代,发展低空物流

今年上半年,中国民航局向广东亿航通航、安徽合翼航空颁发了国内首批载人类民用无人驾驶航空器运营合格证(OC 证),也让亿航智能成为全球第一“四证集齐”企业,标志着低空载人服务及未来城市空中交通可以正式开启商业化进程,同时也标志着中国低空经济正式进入“载人时代”,具有里程碑意义。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 玻璃期货2605最新价1086跌0.28%,成交57.00万手+持仓119.4万手,周五1080还能守住吗?

- 2026分享价60元1月17日广州花都】【西樵山探洞】佛山西樵山探洞,追一场耶稣光盛宴1天

- 【行业资讯】10亿美元押注氢能!阿曼打造中东首条专用氢管道 重构全球绿氢贸易格局

- 【全球行业报告库】大模型及机器人算法-+VLA技术分解 (附下载)

- 蛋价 | 2026年1月16日蛋e网蛋价播报&趋势分析

- 【全球行业报告库】2025年互联网年度盘点研究报告 (附下载)

- 丰田海狮报价及配置明细丰田海狮价格

- 合集【20所温泉、洗浴打折特惠】价格更新!大连洗浴、泡汤好去处推荐!后附:新世界酒店、诺富特酒店、东泉酒店特价!

- 关于征集行业标准《聚丙烯纺粘非织造布色母粒》标准起草单位的通知

- 一个新手淘宝卖家,在没有价格优势的前提下,怎样才能把店铺做好做大?