一、本轮铜周期的本质

本轮周期的底层逻辑是 "新能源 + AI"双重结构性需求爆发 vs 供给刚性约束——这与过去由房地产或基建驱动的周期有本质区别。需求侧已经从传统领域切换到:

新能源:新能源汽车用铜量是燃油车的 4 倍,光伏每 GW 需铜 4-5 吨

AI 数据中心:单台高端 AI 服务器用铜量 15-20kg,是普通服务器的 3-5 倍,一个满配 AI 机柜用铜量超 200kg

电网升级:全球范围内电网现代化改造带来千万吨级需求基本盘

这些领域的需求增长具有极强的确定性和持续性,不是短期刺激能解释的。

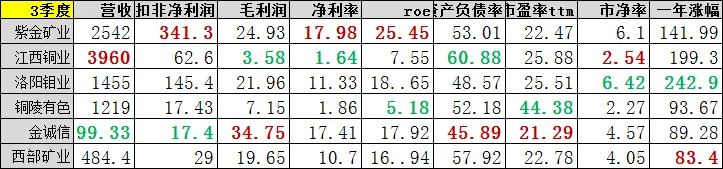

它们分别是紫金矿业、江西铜业、洛阳钼业、铜陵有色、金诚信、西部矿业。紫金矿业净利润和净利率做的非常不错,成本优势明显,roe也是最高的。江西铜业总营收最高,规模优势比较大,缺点是毛利润太低了。估值方面,铜陵有色的市盈率断崖式领先。洛阳钼业的市净率和年涨幅则领先。1、紫金矿业

主营业务与产品

全球领先的跨国矿业集团,核心产品:矿产铜、矿产金、矿产锌、碳酸锂(当量)、银、钼等。2024年产量:矿产铜107万吨(全球前4)、矿产金72.4吨(全球第6)、矿产锌14.45万吨。业务涵盖矿产资源勘查、开采、选矿、冶炼、加工全产业链。增长点

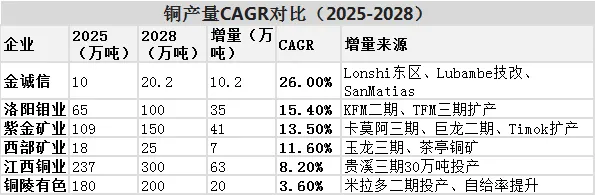

铜产能释放:2026年矿产铜预计120万吨+,2028年目标150-160万吨。增量来自卡莫阿三期、巨龙二期、Timok扩产。金产量增长:2026年预计矿产金105吨(较2025年90吨增长16.7%),提前完成原定2028年100-110吨目标。锂业务爆发:从2024年261吨到2026年12万吨当量碳酸锂的跨越式增长,"两湖两矿"(阿根廷3Q、西藏拉果错、湖南湘源、刚果金马诺诺)全产业链布局。投资看点

铜产量:109万吨(2025)→150万吨(2028),CAGR 13.5%增量来源:卡莫阿三期(+2万吨)、巨龙二期(+11万吨)、Timok扩产(+3万吨)金产量:90吨(2025)→110吨(2028),CAGR 7.0%增量来源:RG金矿、陇南紫金、哥伦比亚武里蒂卡扩产锂产量:12万吨(2025)→30万吨(2028),CAGR 47.6%增量来源:阿根廷3Q盐湖、西藏拉果错、湖南湘源全产业链二、江西铜业

主营业务与产品

中国最大阴极铜生产商及品种最全的铜加工供应商,集勘探、采矿、选矿、冶炼、加工于一体的完整产业链。核心产品:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等50多个品种。2024年阴极铜产量229.19万吨,2025年目标237万吨。增长点

矿山产能提升:武山铜矿三期扩建2025年底投产,海外阿富汗艾娜克铜矿2026年试产,将贡献9万吨权益铜产量。(国内矿山铜产能从20万吨/年提升至25万吨/年)。南美铜金矿收购落地:Cascabel铜金矿收购若完成,将极大提升铜、金资源储备。高端加工:锂电铜箔、5G通信用HVLP铜箔打破国外垄断,铜加工产品产量95.65万吨(2025年上半年,同比+9.72%)。再生铜利用:150万吨/年再生铜处理能力,享受增值税即征即退70%政策,年增厚利润5.3亿元。成长驱动力:

铜冶炼产能:237万吨(2025)→300万吨(2028),CAGR 8.2%增量来源:贵溪三期30万吨产能投产、海外权益矿释放铜加工产品:95.65万吨(2025H1)→120万吨(2028)锂电铜箔:8万吨(2025)→12万吨(2028),CAGR 14.5%三、洛阳钼业

主营业务与产品

通过"逆周期并购+技术深耕"战略,构建了覆盖铜、钴、钼、钨、铌、磷、锂、镍、金等多品种的世界级资源矩阵。2024年产量:铜65万吨(全球前十)、钴11.4万吨(全球第一)、钼1.54万吨、钨0.83万吨、铌1.00万吨、磷肥118万吨。核心优势

高品位资源:TFM铜矿品位2.83%、KFM铜矿品位2.82%(全球平均0.5%),钴品位高达1.11%(全球平均0.15%)。成本领先:TFM铜矿现金成本仅1.2美元/磅,比行业平均水平低52%;钼现金成本5.5美元/磅。全球钴霸主:钴产量占全球30%以上,掌控新能源电池核心原料。多元抗周期:铜钴(新能源)+钼钨(工业)+铌磷(农业)组合,分散单一金属价格波动风险。增长点

铜钴产能扩张:2028年目标铜80-100万吨/年、钴15万吨/年。TFM三期、KFM二期扩产推进。黄金业务:厄瓜多尔Cangrejos金矿2027年投产,年产量目标11.5吨。锂资源布局:切入锂电赛道,玻利维亚盐湖等项目推进。刚果金产能爬坡:2025年钴价暴涨(年内涨幅超100%),公司库存丰富(TFM 4.72万吨+KFM 1.89万吨氢氧化钴库存)。成长驱动力:

铜产量:65万吨(2025)→100万吨(2028),CAGR 15.4%增量来源:KFM二期(+15万吨)、TFM三期扩产、玻利维亚盐湖锂项目钴产量:11.4万吨(2025)→15万吨(2028),CAGR 9.6%全球第一,占全球供应30%+金产量:0→11.5万吨(2027-2028),Cangrejos金矿投产铌产量:1.00万吨(2025)→1.5万吨(2028),CAGR 14.5%四、铜陵有色(000630.SZ)

主营业务与产品

新中国最早建设的铜工业基地,集铜矿采选、铜冶炼、铜加工为一体的全产业链铜企。核心产品:阴极铜、铜加工材(铜箔、铜板带、铜管等)、黄金、白银、硫酸等。2024年阴极铜产量176.8万吨(全球前四),铜箔产能8万吨/年(2025年)。核心优势

世界级冶炼产能:现有铜冶炼产能170万吨,在建50万吨/年产能2025年投产,届时达220万吨,冲击全球第一。区位优势:主力冶炼厂金隆铜业、金冠铜业位于长江沿岸,运输成本低,靠近主流消费地,副产品硫酸易消纳。高端材料突破:旗下铜冠铜箔是内资最大铜箔企业,3.5微米极薄锂电铜箔、5G通信用HVLP铜箔打破国外垄断。资源自给率提升:米拉多铜矿注入后,自给率从15%提升至25%-28%。增长点

米拉多二期投产:2025年6月投产,自产铜精矿含铜量从2024年15.52万吨跃升至30万吨左右,自给率提升至30%以上。冶炼产能扩张:50万吨新冶炼厂2025年投产,总产能达220万吨/年。铜箔产能释放:从2024年4.5万吨扩至2025年8万吨(全球领先)。国内资源加码:2025年11月以32.04亿元竞得铜陵市鸡冠山-胡村铜金钼矿探矿权(含铜32.88万吨、金8640千克、钼1.50万吨)。成长驱动力:

铜冶炼产能:180万吨(2025)→220万吨(2028),CAGR 7.0%增量来源:50万吨新冶炼厂投产自产铜精矿:15.52万吨(2024)→30万吨(2028),CAGR 24.5%增量来源:米拉多二期投产,自给率从15%→30%铜箔产能:4.5万吨(2024)→8万吨(2025)→10万吨(2028),CAGR 30.4%五、金诚信

主营业务与产品

从矿山服务向"矿服+资源"双轮驱动转型的国际化矿业公司。业务涵盖矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山机械设备制造、资源开发等。核心业务:

资源储量

核心优势

技术壁垒:国内唯二具备自然崩落法成功经验的公司之一,掌握智能化开采、膏体充填等核心技术。国际化经验:2003年"走出去",海外收入占比超70%,服务全球40+大型矿山项目,包括Kamoa铜矿、Khoemacau铜矿等。双轮驱动:矿服提供稳定现金流,资源开发贡献高弹性利润。2024年资源开发业务收入32亿元(同比+412.85%),利润贡献提升至40%。增长点

铜矿产能释放:2025年铜矿产量9-10万吨(远超年报指引7.94万吨),2028-2029年目标约20.2万吨(Lonshi 10万吨+Lubambe 6万吨+Dikulushi 2万吨+San Matias 2.2万吨)。海外矿服扩张:2025年与科马考铜矿签署8亿美元服务协议(5年),新签及续签合同约103亿元。新项目推进:哥伦比亚Alacran铜金银矿开发,赞比亚Lubambe技改推进。成长驱动力:

铜矿产量:9-10万吨(2025)→20.2万吨(2028-2029),CAGR 26.0%增量来源:Lonshi东区10万吨、Lubambe技改6万吨、Dikulushi 2万吨、San Matias 2.2万吨矿服业务:新签及续签合同约103亿元(2025),海外订单持续扩张Khoemacau铜矿8亿美元服务协议(5年)资源业务占比:2024年40% → 2028年预计60%+六、西部矿业(601168.SH)

主营业务与产品

背靠西矿集团,主要开发国内西部地区矿产资源,业务涵盖铜、铅、锌、铁、镁、锂等领域。核心产品:矿产铜、矿产锌、矿产铅、铁精粉、镍精矿等。2025年前三季度:矿产铜13.77万吨、矿产铅锌合计约40万吨。资源储量

截至2024年末,保有有色金属资源储量达2.6亿吨。铅锌金属保有资源储量达425万吨(铅155万吨、锌270万吨)。核心优势

西部资源红利:矿山主要分布于我国西部地区,受益于西部大开发战略,受海外政治风险影响较小。税收优惠:部分子公司符合西部大开发企业所得税优惠政策(减按15%)。资源自给率高:铜、金矿自给率75%,多矿种协同布局。财务稳健:资产负债率连续六年下降(2018年70.75%→2024年58.57%→2025年Q3 57.92%)。增长点

玉龙铜矿三期:2026年1月核准,铜矿生产规模将增至3000万吨/年。茶亭铜矿开发:2025年10月以86.09亿元竞得,作为"十五五"期间重点建设项目。鑫源矿业产能提升:新采矿权证获批后,铅锌年产能从80万吨提升至140万吨。深边部找矿:2024年前三季度通过深边部找矿新增130万吨铅锌矿石量,资源接续能力增强。成长驱动力:

铜产量:18万吨(2025)→25万吨(2028),CAGR 11.6%,增量来源:玉龙铜矿三期(+7-10万吨)、茶亭铜矿开发铅锌产量:40万吨(2025)→50万吨(2028),CAGR 7.7%,增量来源:鑫源矿业产能提升(80万吨→140万吨/年)最后—总结

高成长性标的(CAGR>15%)

金诚信(26.0%):双轮驱动,最高成长性,估值优势中等成长性标的(CAGR 8-15%)

低成长性标的(CAGR<8%)

本文章所载内容为作者个人观点和思考记录,基于公开信息和主观分析,旨在分享交流,不构成任何形式的投资咨询建议和交易决策依据。市场有风险,投资需谨慎。文中提到的行业趋势、证券标的案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变化因素,读者应结合自身情况独立思考和判断。投资决策是个人行为,投资者自主承担投资风险,本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。根据相关法律法规要求,特此声明:本文内容不涉及证券投资服务,不具有任何业务引导性质。