组件价格:0.85元/W短期合理,预期Q2回落至0.8元/W以内!

- 2026-08-11 11:46:19

组件价格:0.85元/W短期合理,预期Q2回落至0.8元/W以内!

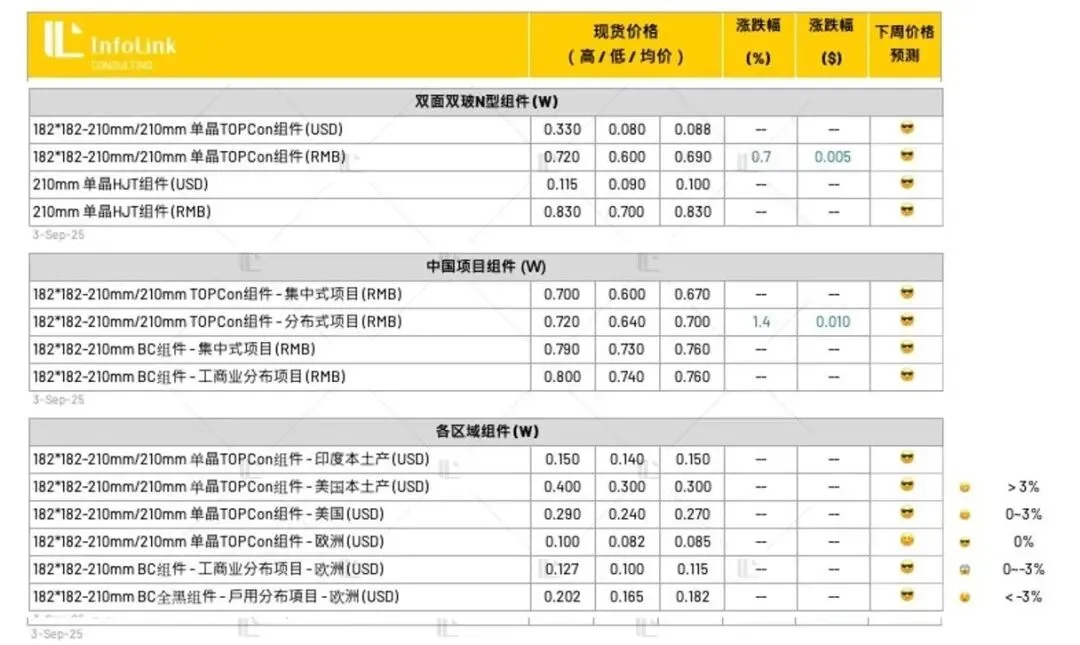

2026年开年,光伏组件涨价、企业大量违约便冲上行业热门话题!个人认为,价格短期上涨后必然回落,口碑比黄金更重要! 一、光伏组件价格“坐火箭”! 2025年12月下旬以来,光伏组件价格已经开启“坐火箭”式增长。上涨的两个原因大家也都知道:1)银浆价格上涨带来成本上涨;2)9%出口退税取消导致抢出口。 那两项到底会带来多高的成本上涨? 1、9%出口退税取消:5.5分/W 根据第三方咨询机构Infolink的最新数据,欧洲的TOPCon组件的平均销售价格约为8.7美分/W,如下图所示。9%约为0.8美分/W,折合人民币5.5分/W。

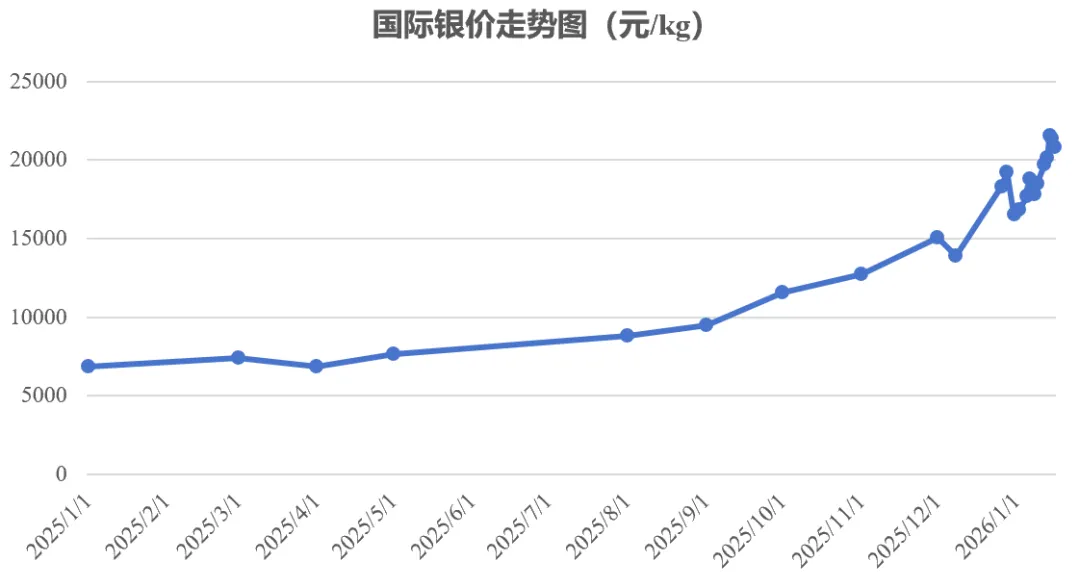

2、银价的上涨:0.1元/W 国际银价从2025年初不到8000元/kg,上涨至2025年底的18000元/kg;近期更是一路高歌,最高超过21000元/kg,具体如下图所示。

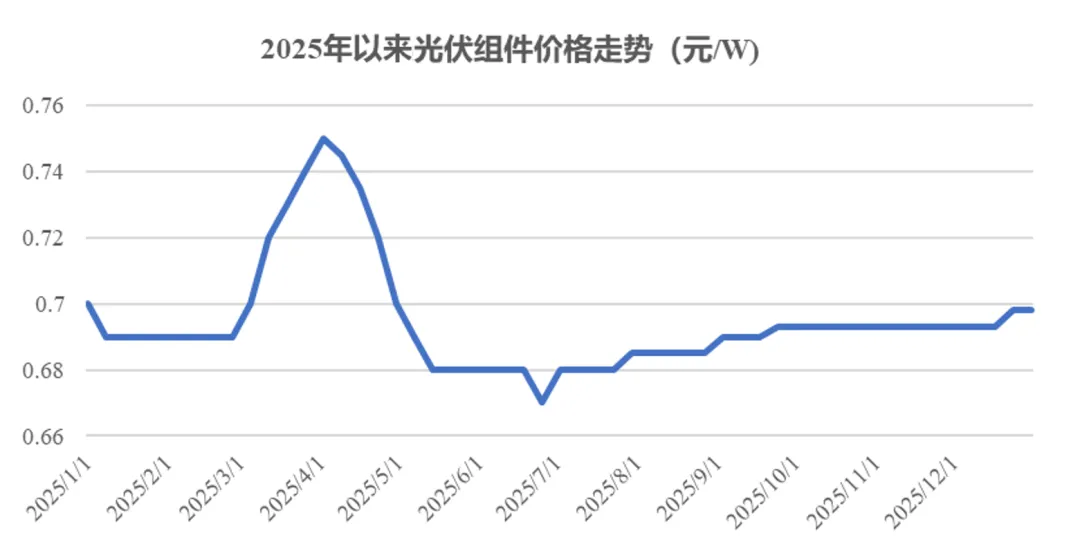

据专家介绍,目前市场上不同技术路线的用银量不同,以主流的TOPCon技术为例,不同企业的用银量约为8~10mg/W。 从上图看出,银价主要是从2025年9月开始快速上涨的。以2025年9月的银价为基准进行分析。2025.9.1~2026.1.16期间,银价上涨11000元/W,约给电池片带来0.1元/W的成本上涨。 综上所述,上述两项因素,可能会给组件企业带来约0.16元/W的组件成本上涨! 同样,根据第三方咨询机构Infolink的数据,9月光伏组件的平均售价为0.69元/W,如下图所示。

0.692元/W也曾经是中国光伏行业协会公布的全行业成本价,如果叠加上述两项因素,价格上涨至0.85元/W,是合乎逻辑的。 二、开年抢货:2025年VS2026年 1、2025年抢装:带来平均5分/W价格上涨 2025年,我们也有过类似的抢装、组件涨价!根据Infolink的数据,光伏组件全年的价格走势如下图所示。

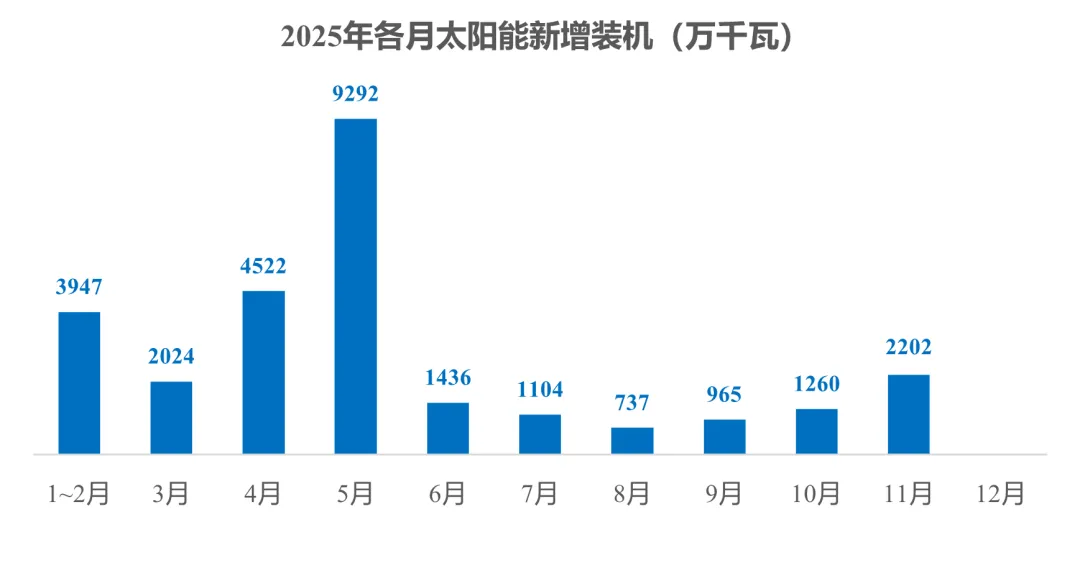

我们可以明显的看到,在430、531抢并网来临之前,组件集中需求度大,从3月份的0.7元/W开始,价格快速上涨,到3月底攀升至全年最高点0.75元/W,4月份便开始回落,5月份回落至0.68元/W。因此,最大涨幅为5分/W。 2、抢出口的时间与量预估 从2025年1月底分布式光伏管理办法下发,到2月初136号文下发,到430抢装、531抢装,整体的组件抢购期约为2月初~4月底,大概3个月。4月、5月国内总并网量为138GW,如下图所示。

此次的出口抢装,从1月9日政策下发,即使到3月底,也不足3个月的抢装期。 另一方面,企业对出口退税也早有预期。

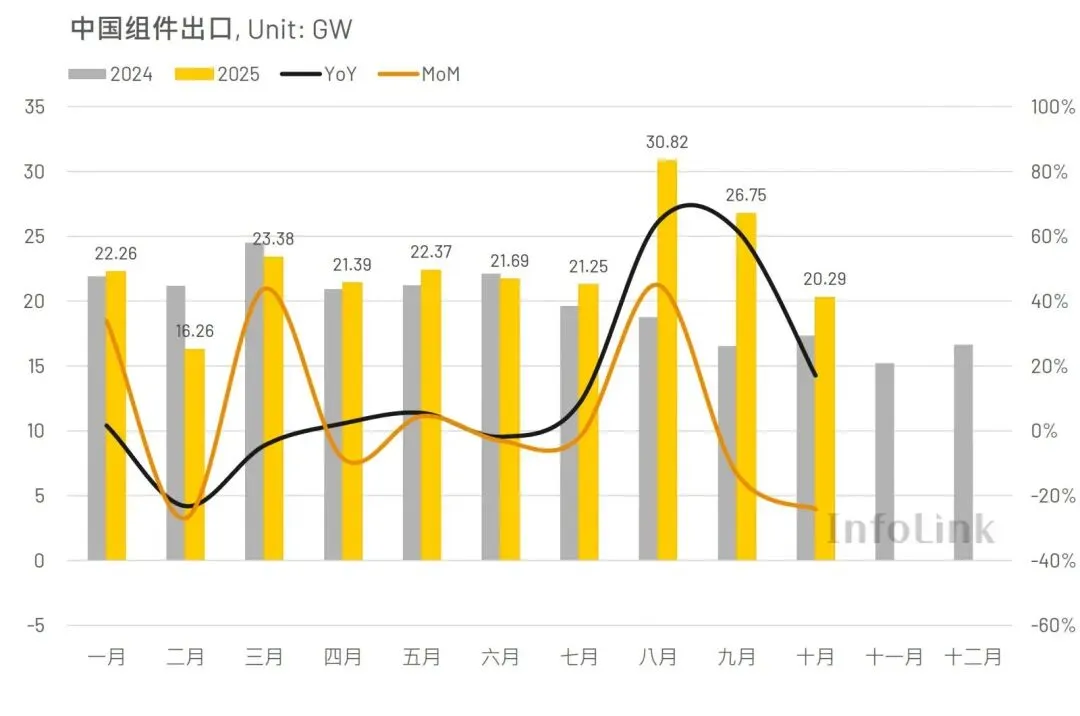

从上图可以看到,2025年,单月出口量最高为8月的30.82GW。在不足3个月的时间,考虑到两个因素:1)海外之前已经有一部分抢出口的量;2)海外货仓的储存能力;3)海运能力,个人判断,这波抢出口应该根本到不了2025年国内抢装的138GW这么高的量! 3、两年抢量的对比 将2025年开年的国内抢装,和2026年开年的抢出口对比可以发现: 1)政策出台的时间节点都是1月份; 2)抢量的窗口期大约都是3个月; 3)2025年国内抢装的量会更大一些; 4)抢不上出口退税,可能会有5.5分/W的税收损失;2025年抢装带来全行业大约5分/W的价格上涨。 通过对比可以发现,两次抢量有很多类似的地方,此次由于“抢出口”带来的价格上涨,很难超出5.5分/W。 因此,0.85元/W,应该是考虑了银价上涨、抢出口双重因素之后,相对合理的价格。 三、价格围绕价值,受供需影响上下波动 我们一直说,市场经济下,价格围绕价值,受供需影响上下波动! 因此,我们注意到,2025年抢并网造成的价格短期上涨后,也快速回落!甚至回落至比抢装之前更低的价格。 1、抢装,并不会改变供需关系 我是认可,抢装可能会带来需求的小幅高于预期。然而,只不过是提前透支了后期的需求,并不会大幅改变需求! 同样,2026年,海外整体的组件需求是相对固定的,如果大量在一季度出口,其实就是提前透支了4~12月份出口量。 2026年,海外的需求预期稳中有增,但应该不超过50GW;然而,目前主流的判断是,国内的新增装机预期环比下滑量会明显超过50GW。因此,2026年整体的需求是下滑的。 整体需求下滑的情况下,一些需求又被提前透支,那4~6月的整体需求预期会比2025年冷淡很多!二季度,预期产能不会大幅缩减,在需求更冷淡的情况下,价格必然要回落! 一旦回落幅度超过5.5分/W,也就是0.8元/W以内,很多企业现在加班加点赶工出来的产品,将来可能要亏本出售!个人判断,331之后,组件价格大概率要回落至0.8元/W以内! 2、光伏行业不会被银价卡脖子! 如前文所述,由于银价上涨,主流的TOPCon成本可能要从之前的0.69元/W,上涨至0.8元/W。所以,331抢出口之后,价格可能会迅速活络到0.8元/W左右。 然而,光伏行业一直是技术推动的行业!光伏企业绝不可能坐以待毙,被“银价”卡脖子! “减银”、“少银”,甚至“去银”技术一直是光伏企业研发的重点! 1)BC技术 2)HJT技术

3)TOPCon技术 四、价格短期上涨后必然回落,口碑比黄金更重要! 1、品牌长期信誉VS短期利益 经历短暂的抢出口窗口期,331之后,光伏组件价格快速回来时必然的!而且,应该回落至0.8元/W以内! 为了短暂的3个月,个别企业不惜大幅涨价、延期甚至违约,将严重透支品牌的长期声誉! 3个月之后,组件快速降价,客户是不是也可以违约?企业将面临更大的经营压力! 2、未来肯定属于技术创新者!

2025年7月30日,中共中央政治局会议上就提到:优化出口退税政策,高水平建设自贸试验区等开放平台。(详见《中共中央政治局召开会议:优化出口退税政策,治理企业无序竞争、重点行业产能》)

Infolink的跟踪数据显示,2025年1~6月,国内组件出口环比是下滑的;在出口退税取消的预期下,7~10月,国内组件出口量明显大幅上涨,如下图所示。说明海外已经形成了一定量的库存。1月5日,隆基绿能就曾向外界透露:从公司目前贱金属化方案的推进进度来看,预计将在2026年二季度开始量产贱金属化产品,从而有望实现组件成本的进一步下降。公司现已开始建设部分贱金属化产能。

根据恒卓光伏的报道,国电投的“高效电镀铜栅线异质结晶硅电池量产技术”也具备了GW级量产的能力!

帝科股份N型TOPCon背面高铜浆料(银含量约20%)持续量产,银耗下降超50%。

通威、晶科、晶澳等头部企业也已经通过技术优化,实现了银包铜电池片的GW级量产,良率稳定在97%以上,单瓦银耗可从9mg左右降到6mg以下。

还有许多企业在“少银、“去银”技术上取得很大的成绩,在此不一一列出!

综上所述,在“少银、“去银”技术的加持下,光伏组件的成本一定会从0.8元/W基础上继续下降的!

银价造成的成本上涨,一定可以通过技术削减一部分!

在这个过程中,谁能通过技术最大程度降低成本,谁就将成为这一轮的赢家!而真正能够实现突破的,一定是那些长期坚持技术研发、靠创新驱动的企业!

因此,这轮银价造成的成本上涨,一定会加速行业出清,那些没有技术能力的企业一定会掉队,在新一轮的技术迭代中被“出局”!真正实现“通过技术反内卷”!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 全内反射(TIR) 型光子晶体光纤行业:全球市场规模、动态与上下游产业链分析2026

- 触摸液晶屏房间温控器行业:全球市场规模、动态与上下游产业链分析2026

- 多孔光纤行业:全球市场规模、动态与上下游产业链分析2026

- 2026年1月16日 海口钢协-钢材价格行情

- 单喷射呼吸机行业:全球市场规模、动态与上下游产业链分析2026

- 掩膜基板行业:全球市场规模、动态与上下游产业链分析2026

- 1月16日上海辉展果蔬批发市场行情|智利车厘子、越南香蕉、菲律宾凤梨、埃及橙、澳洲桃等

- 行业动态|重构能源范式:“AI原生”油气企业的崛起

- 『中能票据』1月16日票据贴现行情

- 2026领航福山行业品牌标兵全媒体展播(十一)三菱电机中央空调