美国农业部发布全球棉花供需1月报告,该报告显示,2025/26年度全球棉花产量预测值为2600.3万吨,较前期调减7.8万吨。全球消费调增6.8万吨至2589.2万吨,全球期末库存调减32.5万吨至1621.6万吨。美国农业部发布公布1月美国棉花供需报告,报告显示,2025/26年度美国棉花产量预测值为303.07万吨,较上个月同期减少7.62万吨。美国消费预估保持34.84万吨,期末库存环比调减6.53万吨至91.44万吨。印度棉花协会(CAI)最新报告显示,截至2025年12月31日,CAI评估印度棉花2025/26年度棉花平衡表,与上月评估相比产量调增13万吨,国内需求调增17万吨,出口下调5万吨,导致期末库存继续增加1万吨。与上一年度比较,期初库存增加36万吨,产量增加8万吨,进口增加15万吨,国内需求减少15万吨,出口减少5万吨,期末库存增加80万吨。2025/26年度平衡表调整中性,12月上市明显提速,产量进一步上调,不过国内消费上调基本抵消了产量增量。CFTC数据显示,截至2026年1月6日,ICE期棉基金净多头率为-15.14%(周环比增0.99个百分点,上周增0.41个百分点)【基金多头持仓-基金空头持仓)/总持仓】。12月,纺织品服装出口金额259.92亿美元,同比下降7.4%,其中,纺织品出口125.8亿美元,下降4.23%;服装出口134.12亿美元,下降10.19%。2025年1-12月,纺织品服装累计出口金额2937.67亿美元,下降2.44%,其中,纺织品出口1425.85亿美元,增长0.44%;服装出口1511.82亿美元,下降5%。据国家棉花市场监测系统,截至1月8日,全国新棉采摘进度99.9%,同比持平,较过去四年均值持平;全国交售率为99.5%,同比提高0.1个百分点,较过去四年均值提高0.6个百分点 ;全国加工率为94.5%,同比下降0.5个百分点,较过去四年均值提高3.5个百分点;全国销售率为55.6%,同比提高24.1个百分点,较过去四年均值提高27.6个百分点。据国家统计局数据,11月份,中国服装、鞋帽、针纺织品类商品零售额为1542亿元,环比增长4.84%,同比增长4.19%。据海关统计数据,2025年11月棉制品(包括含棉混纺制品,不仅指纯棉制品,下同)出口量64.64万吨,环比增加6.32%,同比增加9.84%;出口金额52.74亿美元,环比增加12.74%,同比减少10.67%;出口单价为8.16美元/千克,环比上涨6.11%,同比下跌18.64%。据中国棉花信息网调查数据显示,截止12月底,全国棉花工商业库存共676.85万吨,较11月底增加114.53万吨,同比增加11.39万吨,其中商业库存为578.47万吨,较11月底增加110.11万吨,同比增加9.96万吨,工业库存为98.38万吨,较11月底增加4.42万吨,同比增加1.43万吨。海关总署最新数据显示,2025年12月,我国出口纺织品服装259.92亿美元,同比下降7.35%,环比增加8.89%; 其中纺织品出口125.8亿美元,同比减少4.16%,环比增加2.48%;服装出口134.12亿美元,同比下降10.15%,环比增加15.69%。据美国农业部,截至2026年1月8日,美国累计净签约出口25/26年度棉花162.3万吨,同比减少13.99%,达到年度预期出口量的61.11%,累计装运棉花74.8万吨,装运率46.08%。2026年1月USDA棉花供需报告的核心要点高度一致,具体可从以下几个方面进行印证和补充:

二、USDA 1月报告核心调整(2025/26年度)

从12月的1427万包下调至1392万包(降幅约2.4%),主因三角洲地区单产下降,全国平均单产降至856磅/英亩(环比降8%)。由上月的450万包左右降至420万包,库存消费比降至30.4%,显示供应趋紧。这些调整整体构成利多信号,尤其在需求稳定、出口未下调的背景下,强化了市场对供应偏紧的预期。

三、市场反应:美棉价格反弹

在1月12日收涨0.50美分,报64.91美分/磅;市场普遍认为报告“友好”(friendly report),产量下调幅度超预期,且出口预估未削减,支撑价格;叠加美元疲软及大宗商品普涨氛围(如原油、黄金走强),进一步助推棉价。

四、中国进口配额下发,提振外棉需求预期

1月初中国正式下发2025/26年度棉花进口滑准税配额,通常额度较大(近年多为70–80万吨);配额落地后,棉纺企业采购外棉积极性明显回升,尤其对美棉、巴西棉询盘增加;考虑到当前内外棉价差尚可(Cotlook A指数1月12日报74.45美分/磅,与国内郑棉主力合约折算价差具备进口利润),预计美棉出口需求将阶段性回暖。

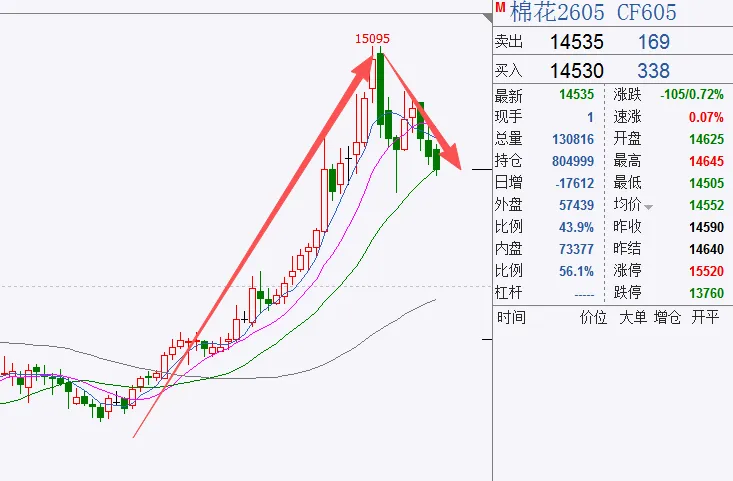

结合当前市场基本面与技术面信息,对棉花期货(以CF2605为代表)未来走势分析如下:

五、核心逻辑:近端承压震荡,远端预期偏紧

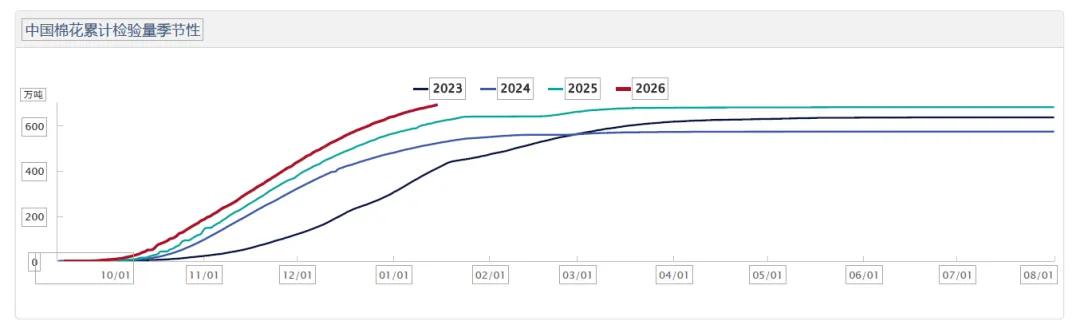

棉花市场呈现近松远紧格局,终端消费回暖信号初现。巴西棉正值供应高峰,2025年12月出口达45.3万吨,全年累计出口303万吨,同比增长9%,有效补充全球供应。印度棉花协会12月上调本年度产量至526.2万吨,同比微降0.77%,缓解减产担忧;印度棉花公司已通过MSP收购折合皮棉约85万吨,占总上市量38%,其高品质资源即将竞拍,有望阶段性满足国内纱厂需求。美棉出口持续疲软,1月1日当周净签约量仅3.2万吨,种植收益低迷致2026年度意向种植面积同比减少27万英亩,预示远期供应趋紧。全球服装终端消费复苏预期升温,美国、韩国等市场库存降至近三年低位,女装等细分品类零售增长强劲,1月美国消费者信心指数创四个月新高。国内新棉上市放量,销售率同比大幅提升,但下游棉纱市场产销分化,中高支纱线销售顺畅,低支纱滞销,纺企开机率稳中略降,市场观望情绪浓厚。截至1月15日,全国新棉公检量达691.88万吨(同比+76万吨),但工商业库存处于近年峰值,且新年度进口配额总量仅89.4万吨(1%关税)+20万吨(滑准税)=109.4万吨,在下游产能扩张背景下,全年供需或趋紧。新疆纱厂维持高负荷运行,纺纱产能扩张带动棉花刚需;截至12月底,全国棉花销售率55.6%,同比+24.1个百分点,显示去库节奏加快。市场存在2026/27年度新疆棉种植面积减少的预期,叠加目标价格补贴政策可能调整,影响农户植棉积极性。棉价回升而纱价持稳,导致纺纱利润再度走弱,抑制补库意愿。国内棉价强于外盘,进口纱性价比提升,预计阶段性增加流入,对国产棉形成替代压力。2025/26年度美棉累计净签约出口162.3万吨,同比-13.99%,反映国际需求偏弱。

六、技术面与市场情绪

CF2605近期运行于14000–15000元/吨,周报建议在此区间回调布局多单。1月8日数据公布后,盘面冲高回落,短期阶段性见顶,15000存在一定压力。本周多空大幅减仓,交易热度降温,RSI回落至中性区,进入震荡整理阶段。

七、未来走势情景推演

| | |

|---|

| 偏强震荡上行 | 下游订单回暖 + 进口纱流入不及预期 + 政策释放收储信号 | CF2605有望测试15000上方阻力,目标15200–15500 |

| 区间震荡(基准情景) | 纺企利润持续承压 + 进口纱补充供应 + 消费无明显起色 | 价格维持14000–15000区间波动,等待新驱动 |

| 回调风险 | 宏观需求转弱 + 美棉出口持续低迷 + 配额增发超预期 | |

八、后市展望

USDA报告利多 + 中国进口需求释放 → 支撑美棉价格震荡偏强;需关注南半球天气(澳、巴受厄尔尼诺影响)、印度新棉上市节奏及中国终端消费复苏力度;若全球宏观经济承压或纺织品出口订单不及预期,可能抑制消费端持续性。

综上,当前基本面与政策面形成共振,美棉阶段性偏强逻辑成立,国内进口需求回升有望成为下一阶段价格的重要推手。九、操作建议(短期)

在14000–14200区域分批布局CF2605多单,止损参考13800下方,目标15000–15200。产业套保:有利润时,考虑盘面卖出,提前锁定销售价格,防止节后回落。

十、重点关注事件

短期(1–2个月)棉花期货大概率维持14000–15000元/吨区间震荡,上行受制于下游利润与进口替代,下行有刚性消费与低进口预期支撑。中长期(2026年下半年)若供需缺口兑现,价格重心有望上移。建议投资者以“逢低做多、波段操作”为主,密切关注下游订单及政策动向。