一、市场全景与核心矛盾:强势之下的分化隐忧

本周市场延续了强劲的跨年行情,主要股指在创出新高后虽有小幅调整,但整体趋势依然向上。然而,繁荣表象之下,市场的核心矛盾正在凸显,这将成为决定下周走势的关键。

●强支撑:政策“安全垫”与增量资金

1.政策定调明确:证监会于1月15日召开的年度系统工作会议释放了最强烈的维稳信号,核心是“及时做好逆周期调节,坚决防止市场大起大落”。这意味着监管层对市场的呵护意图明确,极端下跌风险被政策封堵,为市场提供了坚实的“政策底”。

2.资金“活水”充沛:开年以来,超过700亿元的公募资金通过新发基金和ETF等渠道流入权益市场,成为重要的增量资金来源。同时,两融余额已突破2.6万亿元,创下历史新高,显示了场内高风险偏好资金的高度活跃。这两股力量构成了市场流动性的核心支撑。

●高压力:涨幅消化与结构背离

1.短期技术性超买:市场连续上涨后,主要股指短期积累了丰厚的获利盘,技术性回调压力显著增加。

2.风格与板块的极致分化:本周市场已清晰地展现了这一特征。一方面,半导体设备、材料、人形机器人等“硬科技制造”端表现强势;另一方面,前期涨幅较大的AI应用、部分资源股等板块则出现深度回调。这种从“软应用”向“硬制造”的资金迁移,标志着行情进入基本面验证和性价比重估阶段。

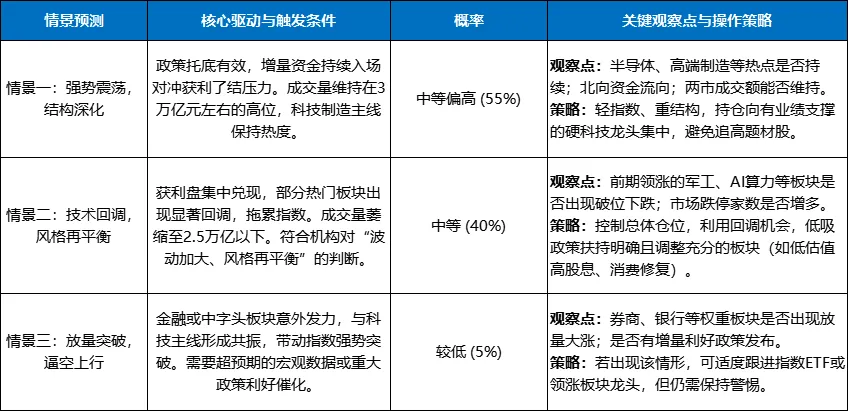

二、下周行情情景预测与核心观察点

基于上述多空力量的博弈,这边对下周市场进行如下推演:

三、核心主线与板块机会深度剖析

市场将围绕 “战略安全” 与 “景气验证” 两条核心主线展开,机会与风险并存。

1.科技成长主线:从主题炒作向业绩与订单验证切换

○半导体产业链:本周的强势已指明方向。在全球科技竞争与国产替代的宏大叙事下,半导体设备、材料、封测等“卡脖子”环节,因其明确的业绩能见度和政策支持,成为资金高低切换的首选。这是下周需要重点持仓的方向。

○商业航天与高端制造:作为“新质生产力”的代表,商业航天、人形机器人等产业趋势明确的主题,在政策(如低空经济大会)和订单驱动下,仍有反复活跃的机会。但需注意板块内部分化,优选龙头。

○AI算力与应用:算力基建(如光模块)逻辑依然坚实,但AI应用端因前期涨幅过大且业绩兑现周期长,已出现明显回调。短期需回避,等待估值消化。

2.战略资源与周期复苏主线:聚焦“稀缺性”

○有色金属(尤其是战略小金属):锑、钨、稀土等战略小金属,其价值正因前沿科技(如半导体、航天)的需求而被市场重新定价。在全球制造业温和复苏与供给受限的背景下,其价格弹性带来的投资机会值得中期关注。

3.潜在轮动与防御方向

○低估值高股息板块:在市场波动预期加大的环境下,银行、公用事业、部分消费龙头的高股息属性将提供良好的防御性。证监会鼓励分红回购的政策也构成长期利好。

○内需修复板块:部分调整时间长、估值具备吸引力的消费板块(如白酒、医药),存在阶段性修复的可能,但需观察后续经济数据验证。

四、综合操作策略建议

1.仓位管理:建议将总体仓位调整至中性水平(5-7成),进可攻退可守。在“情景二”出现的迹象增加时,可适度降低仓位至下限。

2.持仓结构:采取 “核心+卫星” 配置。核心仓位(60%)坚守景气度向上且政策支持最强的半导体设备、高端制造龙头;卫星仓位(40%) 可灵活配置于战略资源(有色)、商业航天主题以及作为压舱石的高股息资产。

3.交易纪律:切忌追高。当前市场更适合“买在分歧,卖在一致”。对于看好的标的,可采取分批逢低布局的策略。严格执行止损,防范个股高位补跌风险。

总而言之,下周市场将是一面检验投资者定力与洞察力的镜子。在指数波澜不惊的表象下,紧扣“硬科技制造”与“战略稀缺资源”的主线,耐心布局,方能在结构性的浪潮中把握住真正的机会。