【新材料*细分行业解读5】先进封装:后摩尔时代的核心增长引擎

一、半导体先进封装技术概述

1.1 先进封装的定义与技术边界

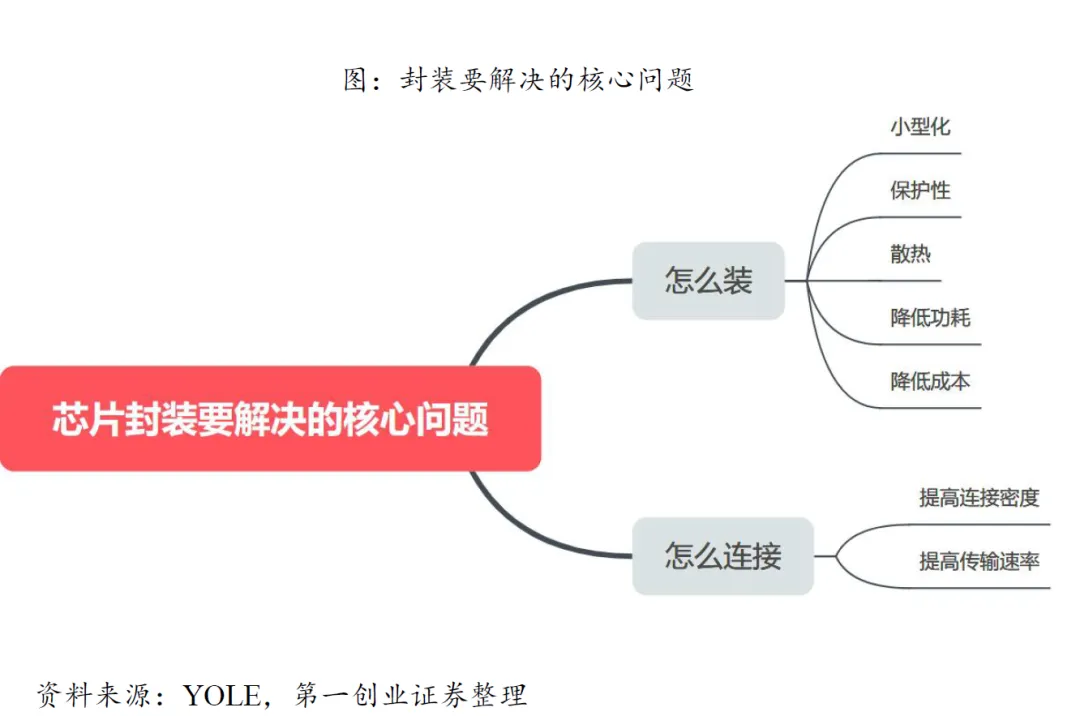

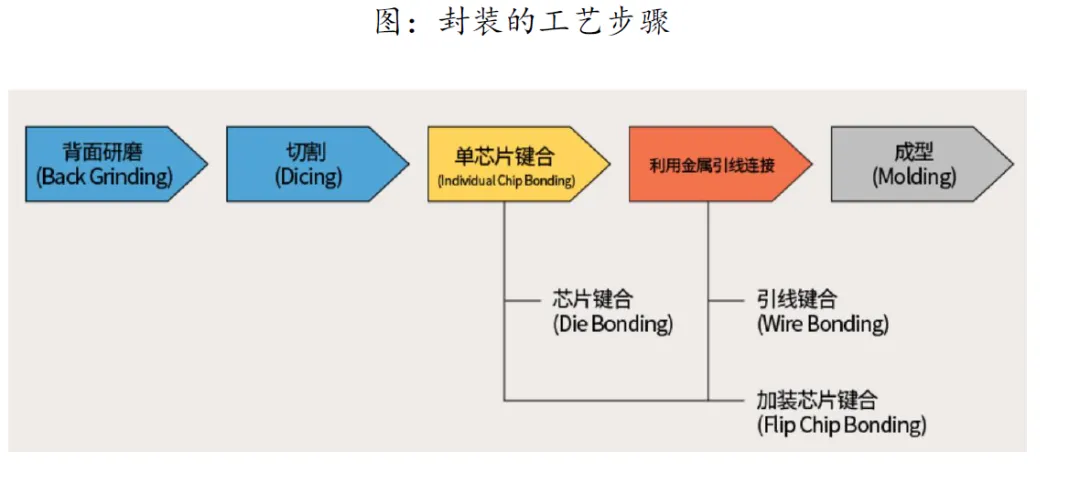

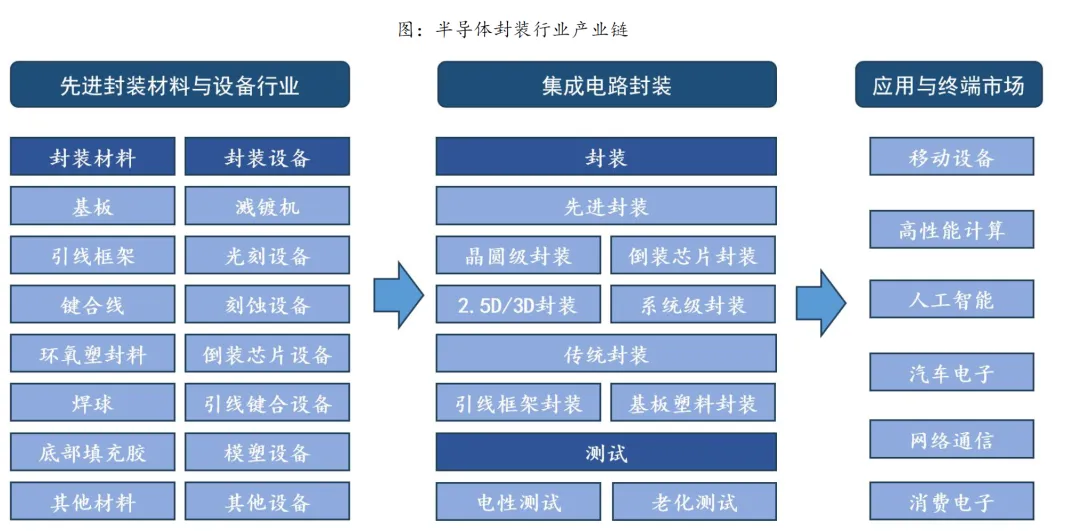

半导体先进封装通过高密度集成、三维堆叠、系统级整合等技术,实现芯片性能提升、体积缩小与功耗降低,是后摩尔时代突破制程微缩瓶颈的核心路径。与传统封装相比,其核心优势在于通过异构集成打破“存储墙”“面积墙”限制,支撑AI算力、高性能计算等高端场景需求。半导体封装,是一种用于容纳、包覆一个或多个半导体器件或集成电路的载体/外壳,外壳的材料可以是金属、塑料、玻璃、或者是陶瓷。封装的的功能可以拆解为机械保护、电气连接、散热、机械连接四大维度。封装的工艺步骤包含了背面研磨、切割、单芯片键合、引线连接、成型等。

从技术本质看,先进封装对应先进晶圆制程,指将不同系统集成于同一封装以提升效率,通常采用倒装形式,通过焊球实现芯片间互连。其核心特征体现在凸块、倒装、晶圆级封装和再分布层技术四大要素,具备其一即可称为先进封装。凸块为芯片提供电气互连接口,倒装通过焊球缩短互连距离,晶圆级封装实现整体封装,再分布层技术则重排芯片I/O端口。1.2 先进封装与传统封装的本质区别

两者核心差异在于电连接方式:传统封装依赖细引线连接,速度缓慢;先进封装省去引线,采用凸块或中间层实现高速传输。结构上,传统封装为2D平面结构,依赖引线键合;先进封装支持2.5D/3D多芯异构集成,实现芯片高速互联。性能上,倒装芯片较引线键合互连路径缩短80%,信号延迟达皮秒级,扇出型封装I/O密度超1000个。技术演进历经直插型、表面贴装,现已进入三维堆叠和异构集成阶段,2.5D/3D封装成为AI芯片核心方案。1.3 先进封装在产业链中的战略地位

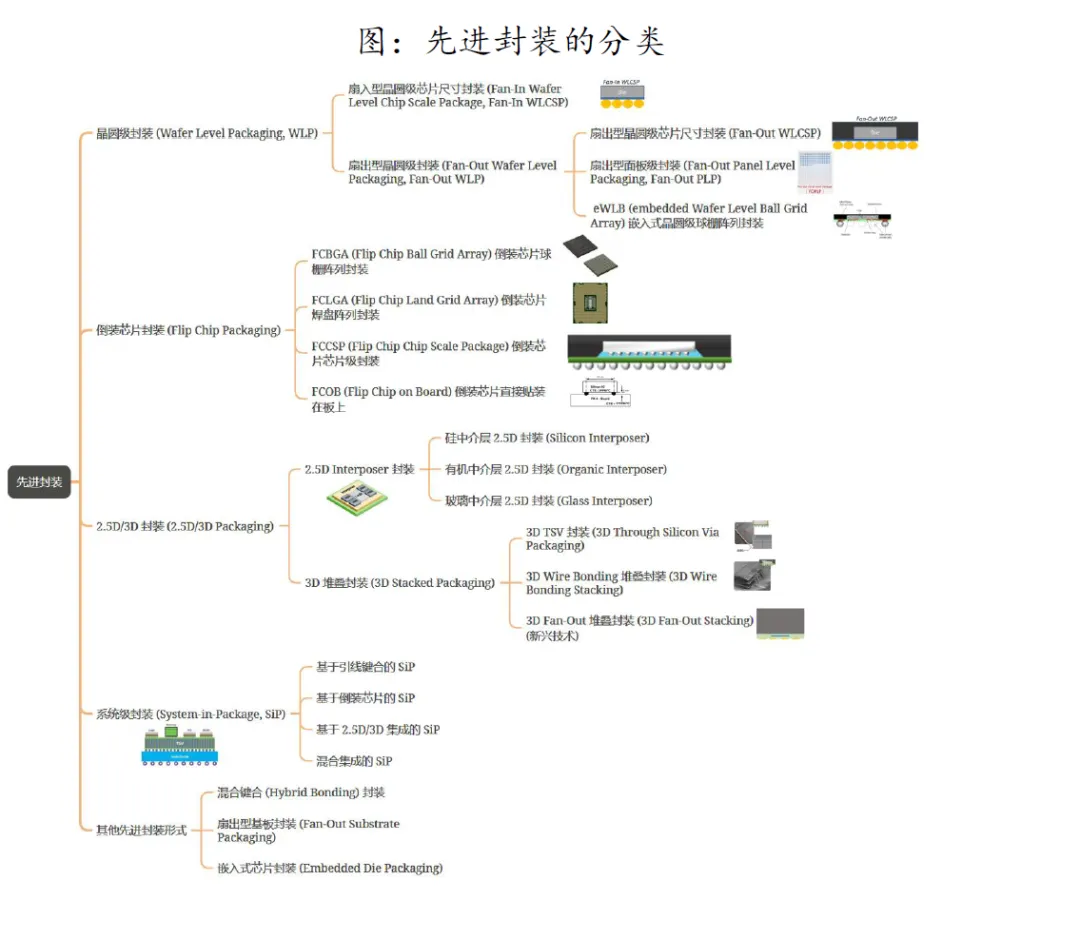

先进封装在半导体产业链价值占比已从2019年不足15%升至2024年的32.6%,成为后摩尔时代延续性能提升的关键。Chiplet技术可将高端芯片良率从26%提升至89%,成本降低40%,为AI、5G、汽车电子等领域提供核心支撑,处于晶圆制造与终端应用间承上启下的关键环节。二、先进封装技术分类体系

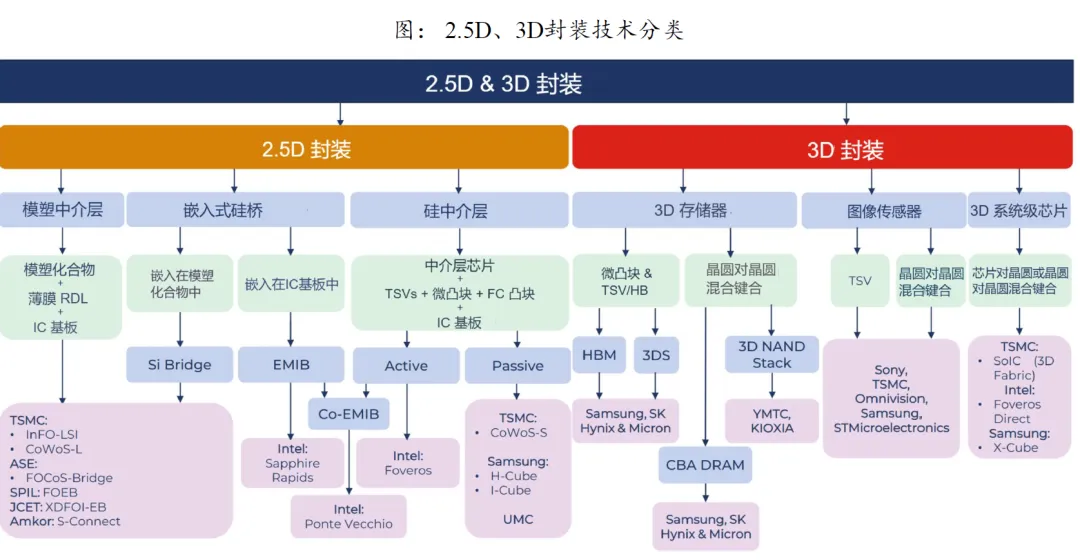

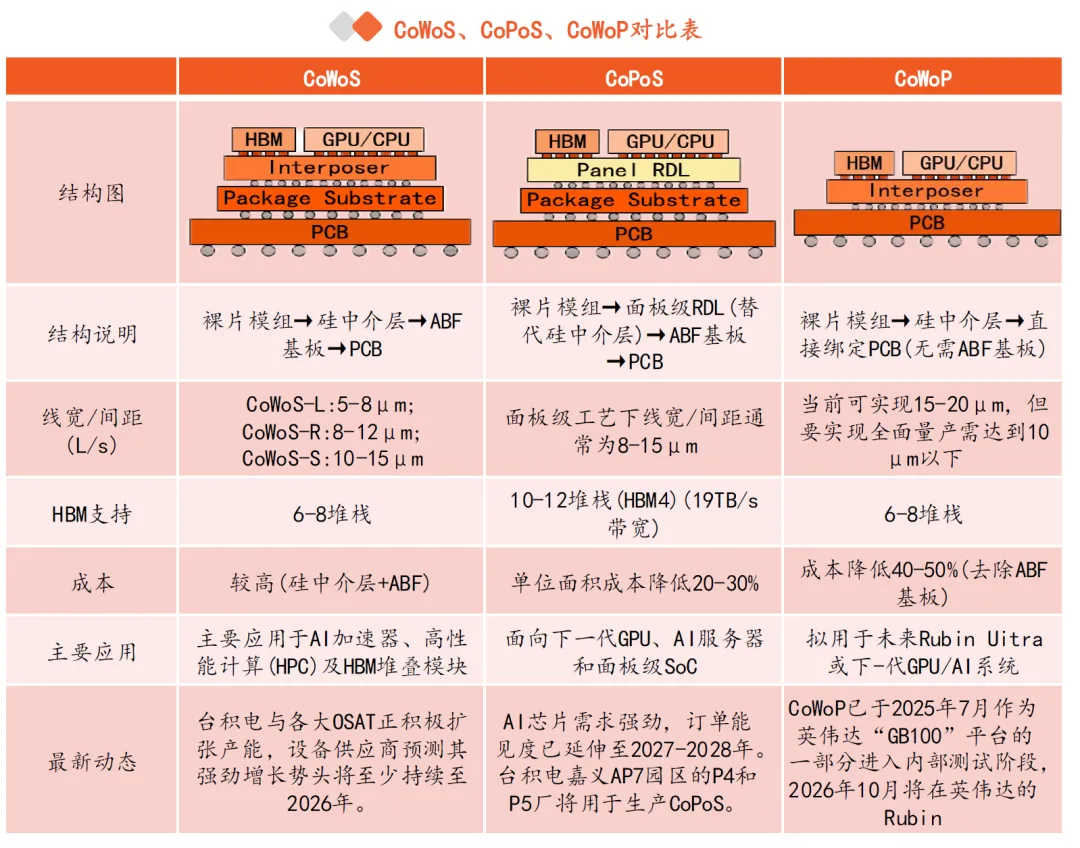

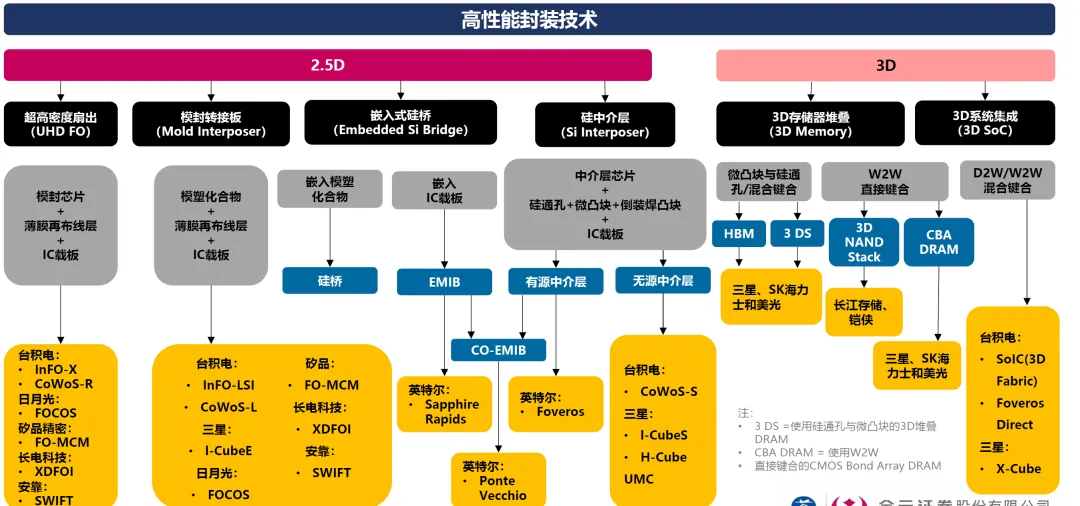

按技术演进路径,先进封装从二维向三维拓展,呈现“平面集成→立体堆叠→异构融合”趋势。2D封装以FOWLP、InFO为代表,芯片并排排列;2.5D封装通过中介层互连,代表技术有台积电CoWoS、英特尔EMIB;3D封装依托TSV技术垂直堆叠,典型应用为HBM内存、3D Cache。技术类型 | 核心工艺 | 代表企业/技术 | 主要应用 |

2.5D封装 | 中介层互连(硅/玻璃/有机) | 台积电CoWoS、英特尔EMIB | AI芯片、HBM内存 |

3D封装 | TSV、混合键合(Cu-Cu) | 台积电SoIC、三星X-Cube | HBM、高端处理器 |

Chiplet | 芯粒拆分与高速互连 | AMD EPYC、长电XDFOI® | 数据中心、智能驾驶 |

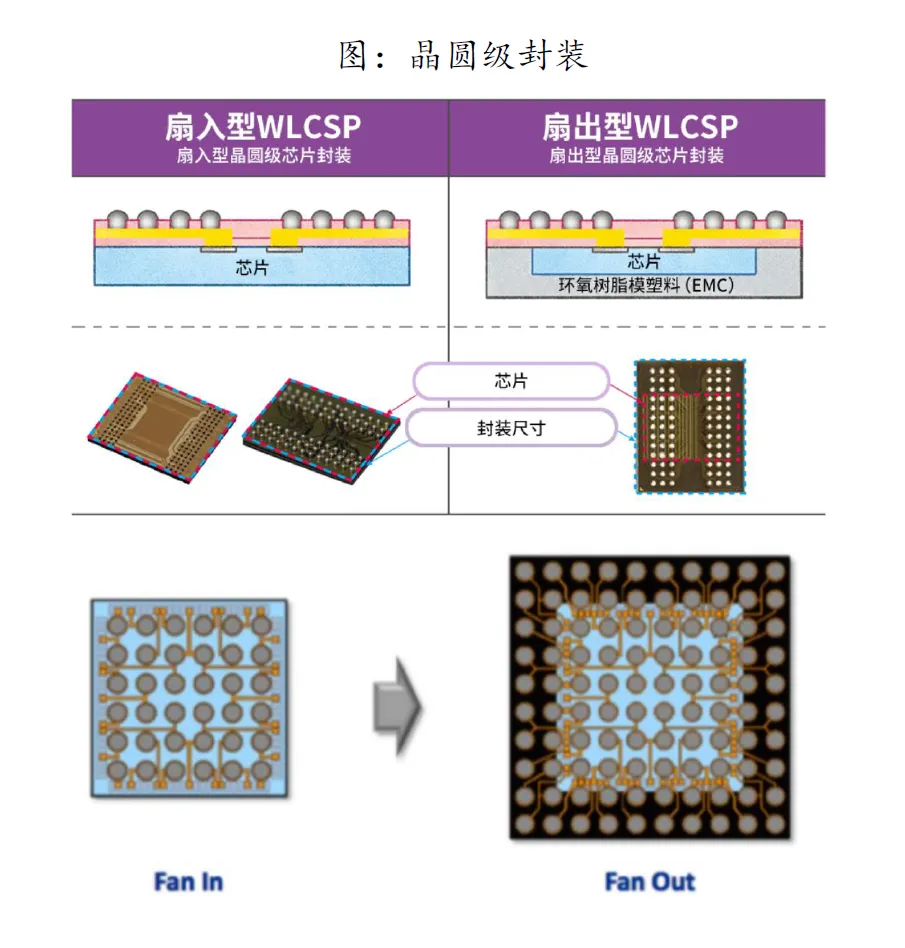

晶圆级封装 | 扇入/扇出型RDL | 日月光FOWLP、台积电InFO | 传感器、移动芯片 |

倒装芯片封装互连距离短、热性能优,适用于高端处理器;Chiplet拆分复杂芯片为芯粒,降低成本并提升良率。三、先进封装工艺流程详解

核心工艺流程包括晶圆预处理、互连、再布线、三维集成及后道工艺。AI芯片堆叠需将晶圆减薄至30-100μm,采用“机械磨削+化学抛光”工艺,满足严苛精度要求。互连工艺通过凸块制作、倒装键合和底部填充实现高密度连接,凸点间距可缩小至40μm以下。再布线技术通过光刻、电镀实现I/O重分布,扇出型封装布线密度达2μm线宽/间距。三维集成依赖TSV垂直穿孔和晶圆键合技术,实现原子级连接。关键设备方面,减薄机、划片机、键合机、电镀设备等技术门槛极高,全球市场被日美企业主导,国内企业逐步突破。四、先进封装市场规模与增长趋势

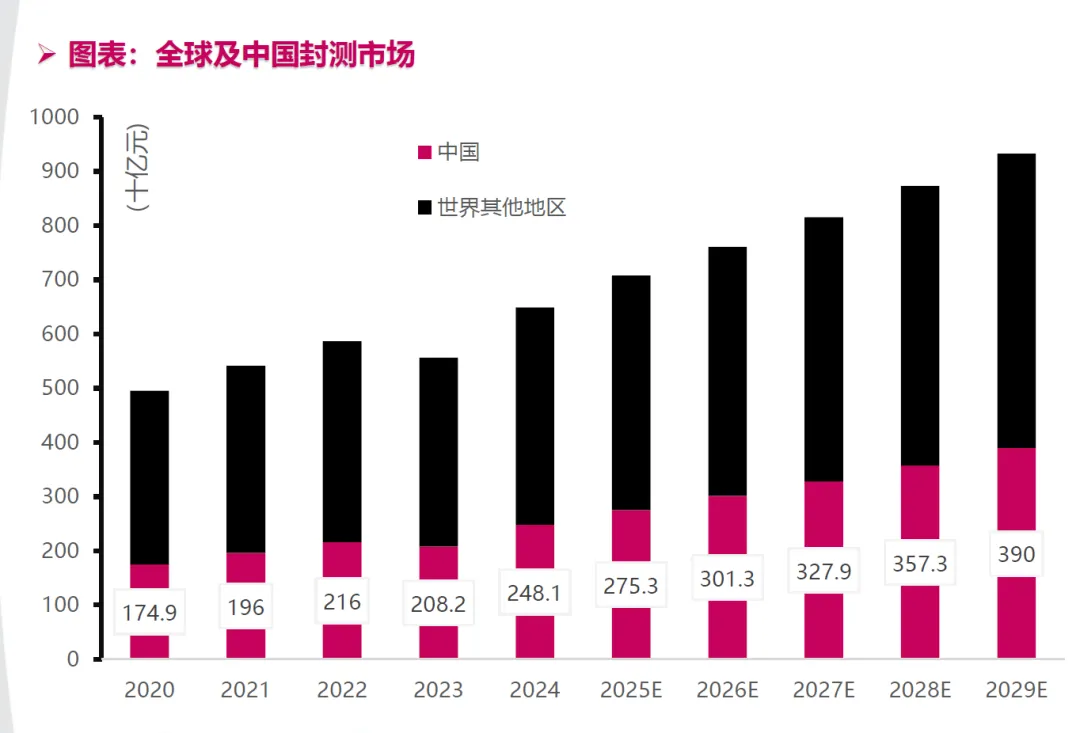

全球先进封装市场高速增长,2025年规模达519亿美元,2026年预计增至569亿美元,2031年有望突破千亿美元。2.5D/3D封装为增长最快细分领域,受AI算力驱动,Chiplet市场2025年规模预计突破280亿美元,同比增长超35%。亚太地区占主导地位,2024年市场份额超63%。中国市场增速领先全球,2023年规模580亿元,预计2030年突破2000亿元,年复合增长率超18%。2.5D/3D封装占比逐步提升,长三角、粤港澳大湾区形成产业集群。AI/HPC占先进封装需求35%,汽车电子车规级封装需求年均增长18%,政策与需求双重驱动市场扩张。五、先进封装产业链分析

产业链呈金字塔结构,上游材料设备占成本60%,封装基板占材料成本40%,市场集中度高。中游制造分为IDM、代工厂商和OSAT三类,台积电凭借CoWoS技术垄断全球高端市场62%份额,国内长电科技、通富微电、华天科技进入全球前十,合计占国内75%份额。上游材料方面,电镀液、临时键合胶、PSPI光刻胶需求激增,飞凯材料、华海诚科等国内企业实现突破。设备领域,国内华海清科、盛美上海、中微公司在CMP、电镀、刻蚀设备领域逐步打破国外垄断。下游覆盖AI/HPC、存储器、汽车电子等多元场景,需求持续旺盛。六、主要企业竞争格局

国际巨头主导高端市场:台积电CoWoS月产能2025年达7.5万片,客户涵盖英伟达、AMD;三星聚焦存储封装,重启美国70亿美元工厂;英特尔凭借EMIB技术切入高性能计算领域。国内企业快速崛起:长电科技实现4nm Chiplet量产,HBM3良率达90%;通富微电与AMD深度绑定,7nm Chiplet年产能12万片;华天科技在存储封装领域优势显著,混合键合良率超95%。国内企业加速扩产,2025年先进封装产能预计增长40%。七、技术发展路径与未来方向

技术演进从传统封装逐步迈向2.5D/3D集成和Chiplet异构融合。CoWoS技术迭代至第六代,台积电计划2027年量产更高性能方案,供需缺口持续至2027年。玻璃基板凭借优异性能成为下一代核心材料,2025年国内实现技术突破,未来5年渗透率预计超50%。陶瓷基板在功率器件领域需求旺盛,全球市场2027年预计突破100亿美元,国内富乐华实现国产替代。Chiplet技术应用场景持续拓展,2030年智能驾驶芯片渗透率预计达45%,产业链生态逐步完善。八、设备与材料上市公司分析

设备领域,国外应用材料、泛林集团垄断高端市场,国内华海清科CMP设备进入主流晶圆厂,盛美上海电镀设备全球领先,中微公司TSV刻蚀机实现量产。材料领域,深南电路、兴森科技突破ABF载板技术,华海诚科通过GMC认证,沃格光电掌握玻璃基板TGV技术。环节 | 国际主导者 | 国内代表企业 | 国产化水平 |

EDA工具 | Cadence, Synopsys | 华大九天、概伦电子 | 初步可用,3D-IC功能待完善 |

材料 | 应用材料、日立化成、泛林集团、汉高、杜邦 | 华海诚科、宏昌电子、深南电路、兴森科技、沃格光电、戈碧伽、联瑞新材 | 低端替代,高端仍依赖进口 |

设备 | Applied Materials, Tokyo Electron | 拓荆科技、中微公司、北方华创、盛美上海等 | 关键设备进入产线,整体国产化率<20% |

封测代工 | TSMC(CoWoS)、Intel(Foveros) | 长电科技(XDFOI)、通富微电 | 已具全球竞争力,市占率前三 |

芯片设计 | NVIDIA、AMD、Apple | 海思、寒武纪、壁仞科技 | Chiplet架构布局中 |

整体来看,先进封装成为后摩尔时代核心增长引擎,国内企业在技术突破和国产替代上持续发力,伴随AI、汽车电子需求爆发,产业链上下游企业迎来广阔机遇,设备材料领域的国产替代将成为核心投资主线。注:部分资料参考金元证券、第一创业、招商证券相关行业研究报告。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?