41. 美妆行业进入“硬核时代”:原料、出海与生死线

今天学习毕马威最新发布的《2025年中国美妆市场行业报告》。

这份报告扫描了7.7万家美妆企业,结合国家统计局、海关总署和药监局的数据,揭示了三个关键趋势。

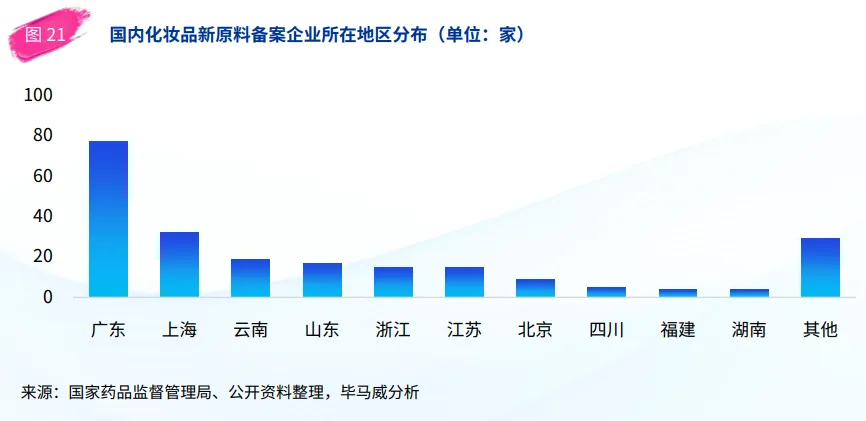

一、地域集聚:广东一省拿下全国34%的新原料备案

中国美妆创新的核心在哪里?也许有人会想到国际品牌云集的上海,或是电商发达的杭州。但数据显示:广东一省的新原料备案数量,占全国总量的34.1%。

更具体来看,2021年至2025年上半年,广东企业共备案了77个新原料。排名前三的省份(广东、上海、云南)合计占比超过50%,呈现出明显的区域集聚效应。

为什么是广东?报告指出了两个关键原因:

第一,政策引导精准而具体

第二,产业跨界融合

广东企业正将电子信息、生物医药领域的技术应用于美妆行业,在AI分子靶向、胶原重编等前沿领域领先全国。

这揭示了一个深层变化:美妆行业的竞争,正从营销战转向基础设施的竞争。当大家开始比拼谁的基础研究更扎实时,行业就进入了更成熟的发展阶段。

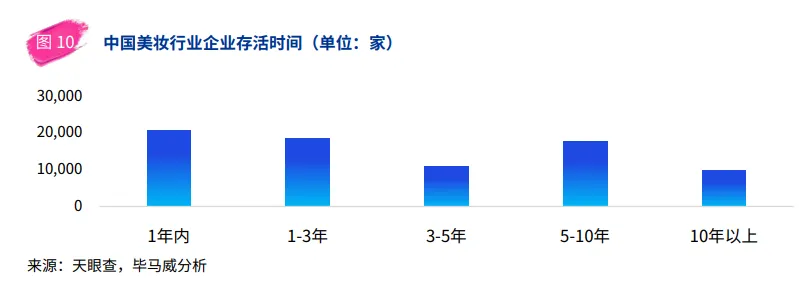

二、生死线:美妆品牌的“3年魔咒”

报告分析企业年龄结构发现,行业存在明显的“快进快出”特征:

为什么大多数品牌熬不过3年?两个数据揭示了残酷的现实:

第一,价格带极度拥挤

在彩妆市场,100元以下产品占据48%的份额。新品牌若没有极致供应链优势,很难在红海中生存。

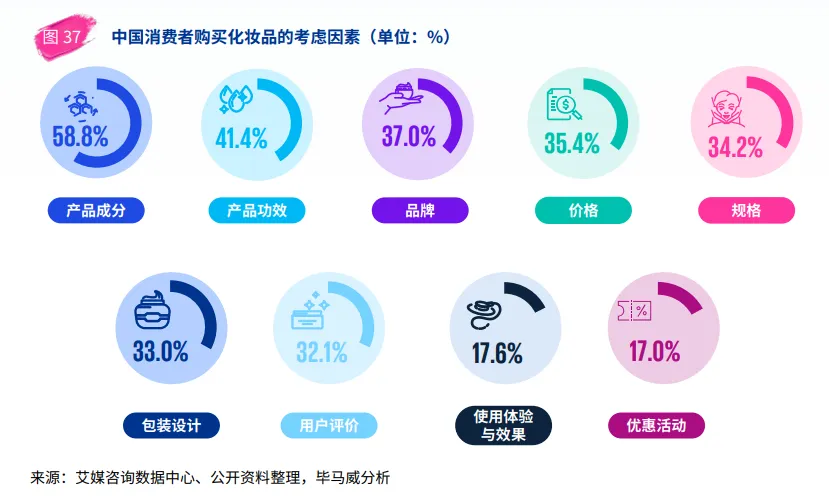

第二,消费者极度理性

26-40岁消费者占比77.8%

58.8%的消费者首要关注成分

护肤品类增长最快的是300-500元中端价位

这意味着,靠营销“烧”出来的规模,如果3年内无法转化为真正的产品力和复购率,就会在红利退去后快速消亡。

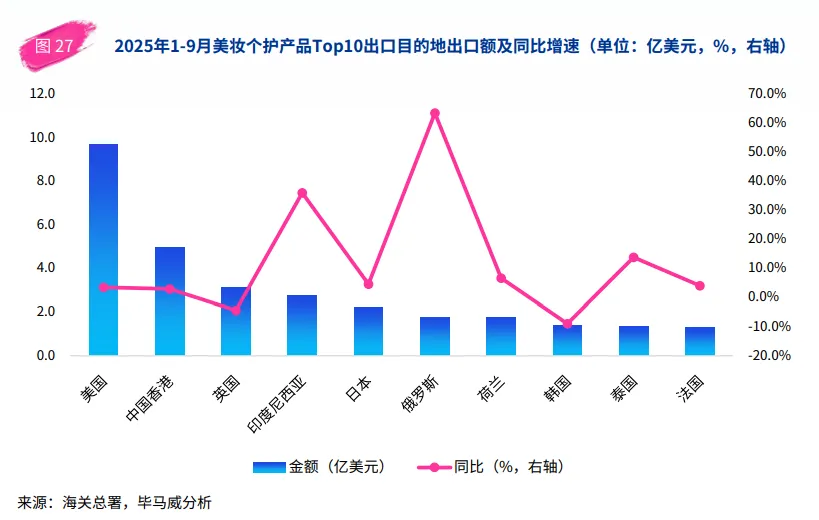

三、出海新机遇:俄罗斯市场增长63.6%背后的供应链红利

当大家还在关注东南亚市场时,美妆界出海黑马悄然出现:2025年前三季度,中国美妆对俄罗斯出口额同比增长63.6%。

这一增长的背景是欧美品牌退出留下的市场真空。但俄罗斯案例只是中国美妆出海的冰山一角,报告揭示了更成熟的两种出海模式:

第一,嵌入全球供应链

美国依然是中国美妆出口第一大市场(占比18.7%),但主要产品是包装材料和中间体。这意味着中国制造正深度嵌入全球美妆产业链,成为不可或缺的基座。

第二,高附加值突破

香水和头发护理用品出口增速分别达23.3%和20%。这些高情感溢价品类的突破,显示中国供应链正在向上攀升。

更高级的玩法是资本出海,如水羊股份收购法国伊菲丹、美国科技护肤品牌。用资本换时间,用收购换技术,正成为头部企业的新策略。

总结:下半场是“硬实力”的胜利

三个维度的硬实力正在成为胜负手:

研发硬实力:34.1%的新原料备案集中在广东,说明成分创新成为核心竞争力;

运营硬实力:4万家企业进入,1万家企业存活,考验的是极致的供应链效率和用户留存能力;

供应链硬实力:从填补俄罗斯市场真空,到全球资本并购,比拼的是全球资源整合能力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?