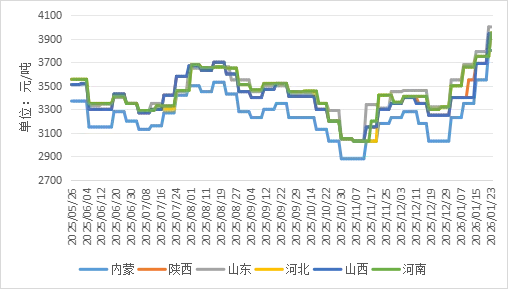

本周国内高温煤焦油市场延续强势上涨态势。截至发稿,全国主流地区价格普遍上涨,山东地区价格触及4000元/吨,市场呈现出“供应偏紧、需求强韧”的格局,在供需基本面与市场情绪共同作用下,高温煤焦油价格已创下自2025年8月中旬以来的新高。

本周高温煤焦油市场呈现“整体上涨、区域分化”的特征。西北地区内蒙价格从3550元/吨涨至3800元/吨,涨幅250元/吨;华东地区山东、江苏价格均从3790元/吨涨至4000元/吨,涨幅210元/吨。全国高温煤焦油市场重心继续上移,主流地区价格均保持在较高水平。本轮价格上涨始于2025年12月,市场在经历短暂下行后迅速回弹。

表一 本周各地区高温煤焦油价格统计表(单位:元/吨)

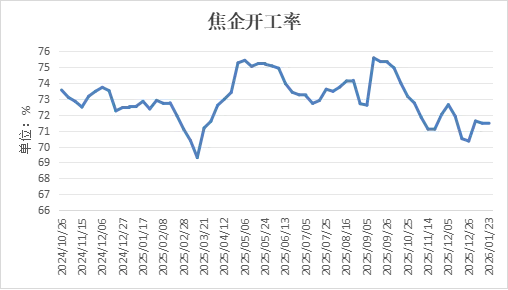

供应紧张是推动本轮价格上涨的核心动力之一。数据显示,全国230家独立焦企样本显示,开工率为71.41%,较上期下滑0.06%,整体仍处于低位。焦企开工率难以大幅提升的原因主要有两方面:一方面,焦炭价格经历第四轮提降后,焦企盈利空间进一步收窄,部分企业通过小幅减产应对压力。另一方面,随着冬季深入,北方地区环保管控加严,直接制约了焦化开工率的提升。尽管焦煤成本下行一定程度上修复了焦企利润,但由于焦企仍处于盈亏边缘,亏损程度尚在可控范围内,因亏损出现的大范围自主性降产概率较低。供应量预期减少。在成本压力与环保限产双重制约下,市场高温煤焦油供应量预期增加有限。

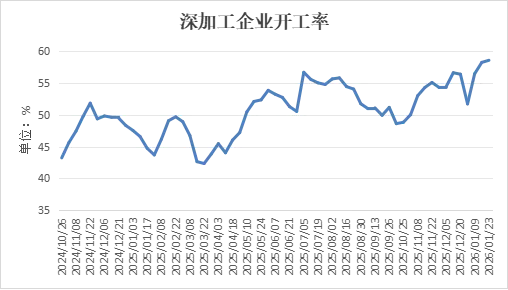

与供应端形成鲜明对比的是,需求端表现强劲,成为价格上行的另一核心支撑。本周深加工行业装置利用率达58.58%,环比提升0.33%。场内辽宁东颢15万吨装置检修结束恢复生产,玉门市尚能科技30万吨装置试运行,周内暂无装置停工计划。下期来看周内新疆和润以及宝舜科技存有复产计划,预计开工仍存上涨趋势。

市场情绪方面,“买涨不买跌”心理助推了价格上涨。随着高温煤焦油价格连续上涨,场内商谈气氛较为积极,加上春节假期临近,下游工厂今年以来一直保持原料低库存状态,部分工厂提前着手备货,场内买盘情绪较难回落。贸易商入市也较为积极,进一步推高了市场热度。 回顾11月煤焦油价格处于低位时,山西、河北、内蒙古、辽宁等地的企业竞拍货源大量流向贸易商仓库。而当12月价格达到高位时,贸易商开始释放库存,这进一步推动了行情的走软。当前市场环境下,贸易商观望心态愈发浓重,竞拍参与度显著下降。然而,随着价格持续上涨,贸易商的囤货行为可能再次对市场产生助推作用。

对于下周市场,多数分析认为高温煤焦油价格将进入“挺价整理”阶段,价格波动收窄。供应方面,焦企开工率大概率维持当前水平,供应量变动有限。焦炭降价压力暂缓,但成本约束下,焦企扩产意愿低,供应端偏紧格局预计延续。

需求方面,深加工开工率预计继续上升,原料库存低位状态促发补库需求。但高价可能抑制采购节奏。下游产品煤沥青、工业萘等价格补涨后,下游接受度成为关键。若需求可持续,将支撑原料价格。

综合判断,高温煤焦油价格下周将进入消化涨幅阶段,需关注终端需求能否持续改善,以及焦煤价格变动对成本的影响。风险点在于,如果下游产品无法有效传导成本压力,深加工企业的利润空间将被压缩,进而影响对原料高温煤焦油的采购意愿。