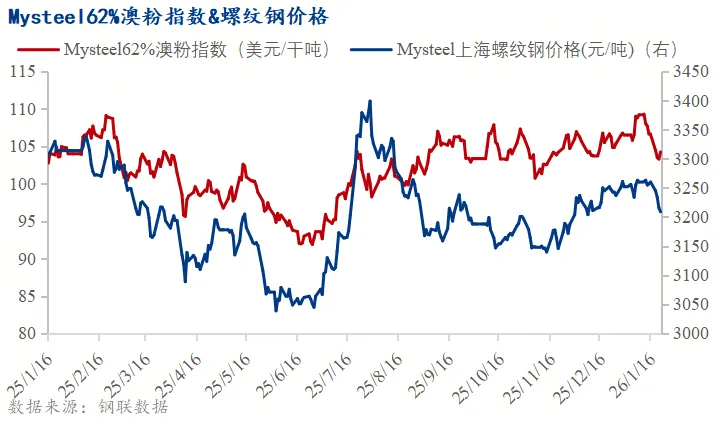

价格走势方面,本周铁矿石价格持跌运行,Mysteel62%澳粉远期价格指数105.4美元/吨,周环比下跌1.15美元/吨,跌幅1.08%。周内铁矿石价格在103-105美元/吨上下波动。1月均价为106.6美元/吨,环比上涨1.2美元/吨。从价差来看,铁矿5/9合约价差继续收缩;Mysteel65%-62%指数价差在14-15美元/干吨区间,港口中高品价差尚未明显走扩,中低品价差因港口低品货源增多而继续走扩,港口PB块粉价差在本周小幅走扩。本周黑色价格震荡运行,上半周大宗商品主要呈现出贵金属上涨,其他震荡或下跌的结构,后半周贵金属和其他商品同步上涨,但结构分化依旧突出。产业层面,铁水复产节奏趋于缓慢,成材率先企稳反弹,原料跟随。

本周铁矿石远期现货市场流动性一般,成交以贸易商采购为主导。具体品种表现分化如下:中品粉矿延续其高关注度,其中BHP旗下品种持续招标,推动麦克粉、纽曼粉的成交折扣进一步走扩,分别扩大至3月指数-4.25、-5.20;PB粉周内成交氛围积极,市场聚焦装期靠前的货源,价格保持坚挺,其中矿山私下招标的PB粉成交于3月指数+1.10,二级市场装期靠前货源成交价格则达到3月指数+1.30附近。高品资源市场关注度有所修复,公开平台上卡粉以65%指数118.50成交,带动65%与61%粉矿指数价差小幅扩大。部分市场参与者认为,港口铁矿石“高低配”性价比提升,不仅提振了港口卡粉流动性,也带动了美金市场对卡粉的关注度。精粉周内成交表现一般,部分参与者关注造球精粉资源,并对其市场表现抱有一定预期。低品资源方面,周内市场流动性较弱,部分关注超特粉等资源,但市场上可贸易资源较为紧缺。块矿资源方面,周内港口流动性小幅修复,但该态势并未传导至美金市场,块矿溢价本周继续维持相对低位运行。

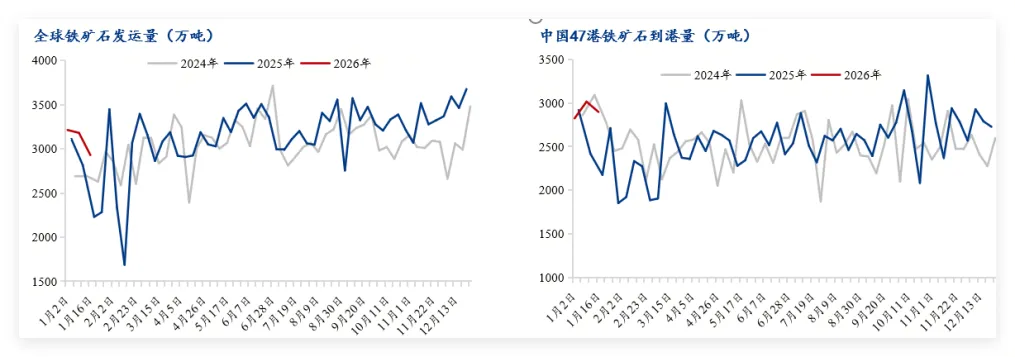

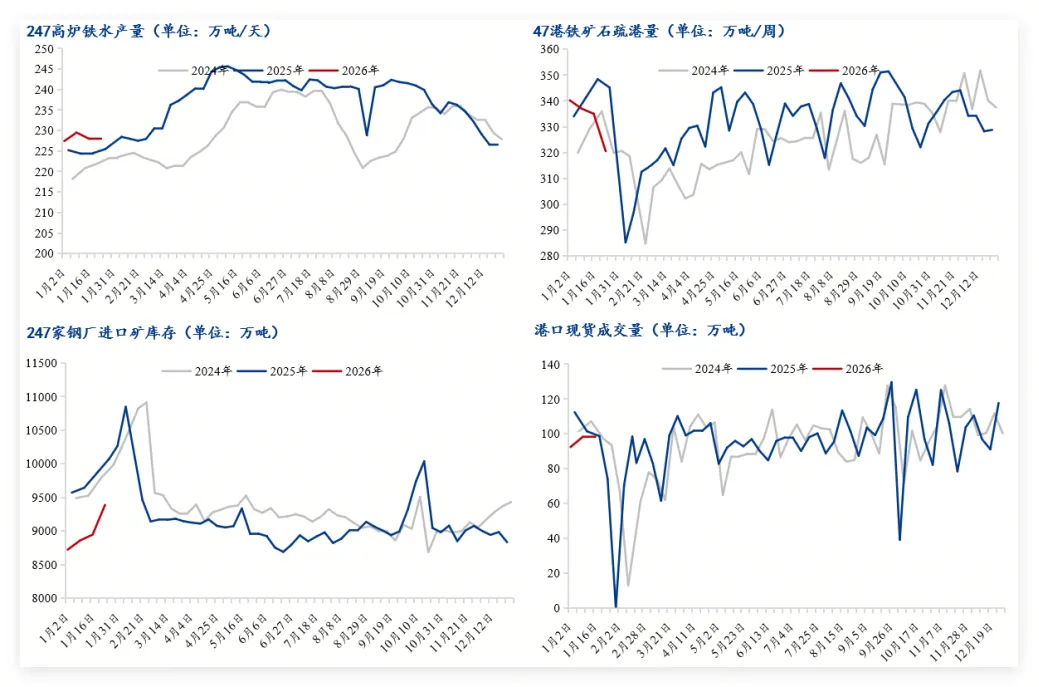

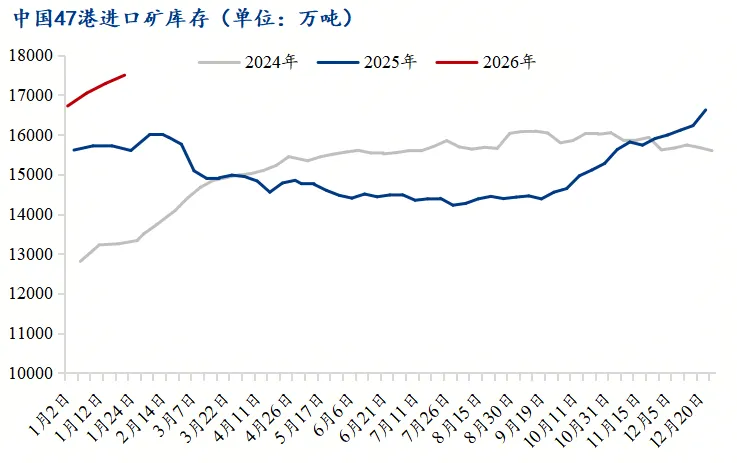

本周从基本面来看,铁矿石基本面需求弱于供应。供应端方面,全球铁矿石发运量环比下滑至2929.9万吨,处于历年同期高位;47港铁矿石到港量环比回落至2897.7万吨。需求端,本期日均铁水228.1万吨,环比增0.09万吨,247家样本钢厂盈利率40.7%,环比提升0.86%。库存端,中国47港铁矿石库存环比累库207.83万吨,目前处于1.75亿吨。本周五大材供稳需减,库存环比上升10万吨,同比增141.34万吨,累库斜率较过去5年平均水平偏缓慢,数据中性偏好。

其他层面,1月20日,国务院新闻办举行新闻发布会,介绍推动“十五五”实现良好开局等有关情况。国家发展改革委有关负责人介绍,今年将研究制定出台2026—2030年扩大内需战略实施方案,还将优化“两新”政策的支持范围和补贴标准。

本周铁矿石价格持跌运行,Mysteel62%澳粉远期价格指数105.4美元/吨,周环比下跌1.15美元/吨,跌幅1.08%。上海螺纹钢价格3217元/吨,周环比下跌43元/吨,跌幅1.32%。铁矿石价格方面,铁矿石期货主力合约跌幅大于青岛港PB粉大于新交所掉期主力合约大于62%澳粉指数跌幅。

进口利润方面,即期进口利润周环比走扩,以青岛港PB粉为例,即期进口利润为39元/吨,周环扩大1元/吨;基差方面,基于05合约基差,青岛港PB粉基差为9,周环比走扩2。钢厂利润方面,钢厂利润周环比收缩19/吨,目前江苏螺纹钢即期毛利为109元/吨。

2、基本面:中国进口铁矿石基本面需求弱于供应,港口库存仍处于累库周期

(1)铁矿石供应:本期发运减少、到港回落,下期发运减少、到港减少

近期全球铁矿石发运量环比减少,处于近三年同期高位水平。根据Mysteel全球铁矿石发运量数据显示,本期值为2929.9万吨,周环比减少251万吨;1月全球发运量周均值为3108.17万吨,环比上月减少418万吨,同比去年增加331万吨。其中澳洲周均发运量1853.1万吨,环比上月减少168万吨,同比去年增加192万吨;巴西周均值为678.87万吨,环比上月减少174万吨,同比去年增加63万吨。从今年累计发运情况来看,全球铁矿石发运累计同比增加1167万吨;其中巴西累计同比增加295万吨,澳洲累计同比增加553万吨,非主流累计同比增加319万吨。根据模型测算及近期天气预测,下期全球铁矿石发运量预计减少。

47港铁矿石到港量环比回落,处于近三年同期高位水平。根据Mysteel47港铁矿石到港量数据显示,本期值为2897.7万吨,周环比减少117万吨;1月到港量周均值为2912.47万吨,环比上月增加159万吨,同比去年增加497万吨。今年以来,47港铁矿石到港量累计同比增加1225万吨,其中澳洲累计同比增加510万吨,巴西累计同比增加334万吨,非主流累计同比增加382万吨。根据模型测算及近期天气预测,预计下期到港量减少。

(2)铁矿石需求:本期铁水产量环比窄幅波动,进口矿库存环比累库加快

本周247样本钢厂日均铁水产量出现增量。247样本钢厂铁水日均产量为228.1万吨/天,环比上周增0.09万吨/天,较年初减14.26万吨/天,同比增2.65万吨/天。

本期新增5座高炉检修,4座高炉复产。高炉检修发生在江苏、内蒙古两地,江苏地区为年度例行检修,预计月底或下月初复产;复产的高炉主要集中在天津、江苏、四川等地区,主要为前期高炉检修结束后常规复产。

根据高炉停复产计划,下期铁水环比小幅下滑。

(3)铁矿石库存:本期47港铁矿石库存环比累库,下期或累库

中国47港铁矿石库存环比累库,高于去年同期。截止目前,47港铁矿石库存总量17496.53万吨,环比累库208万吨,较年初累库775万吨。比去年同期库存高1897万吨。

下期从卸货端考虑,到港减少;从需求端考虑,铁水减少,日均疏港量增加,下周预计整体卸货入库量或将高于出库量。综合预测,下期47港港口库存或累库。

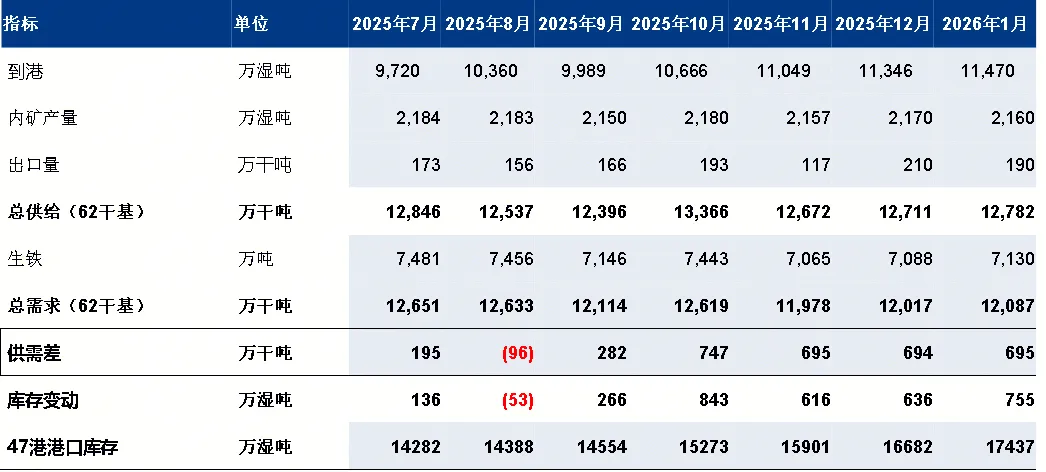

月度平衡表:Mysteel铁矿石分析团队12月31日预计,2026年1月份中国铁矿石市场供大于求,47港铁矿石库存累库。

展望下周,供应端,下期全球铁矿石发运量环比继续回落,到港量环比继续下滑。需求端,下周全国铁水产量环比小幅减少。库存端,47港港口铁矿石库存环比延续累库趋势。综上所述,下周矿价或继续高位震荡。

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐关注:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订