随着136号文正式落地,新能源行业全面迈入“机制电价+现货交易”的双轨运营时代。近日,全国各省市新能源上网电价统计数据新鲜出炉,低、中、高三大电价区域格局清晰呈现,区域分化加剧的同时,项目收益逻辑也迎来关键转变。对于新能源企业而言,读懂这份电价地图,便是掌握了布局决策的核心密码。

三大电价区域出炉,资源与需求定生死

此次电价分级以0.25元/kWh和0.35元/kWh为关键节点,形成了鲜明的区域梯度分布,背后是资源禀赋、供需关系与建设成本的多重博弈。

低电价区域(≤0.25元/kWh):西北+东北、山东的成本优势区

该区域集中了甘肃、新疆、青海等西北新能源资源富集地,以及黑龙江、山东两省。核心竞争力源于得天独厚的自然条件——西北沙漠、戈壁、荒漠地区太阳能、风能资源充足,新能源装机规模遥遥领先,直接拉低了发电成本。同时,这些地区电力消纳以新能源为主,电价形成以成本为核心导向,造就了全国最低的电价水平。数据显示,新疆风电增量机制电价低至0.15759元/kWh,甘肃光伏存量机制电价仅0.1954元/kWh,成本优势让该区域成为规模化新能源项目的优选之地。

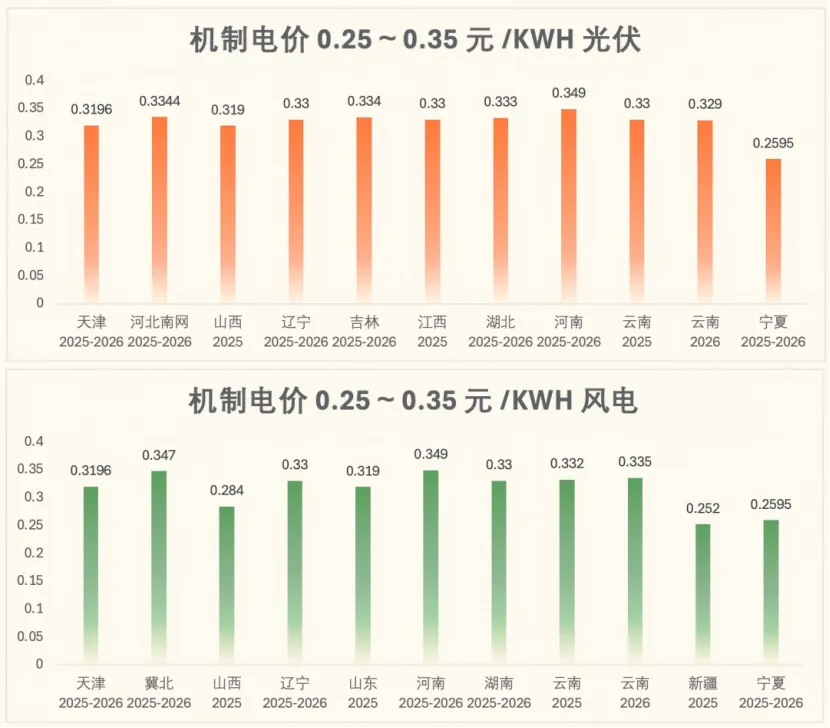

中电价区域(0.25-0.35元/kWh):华北、东北、华中的均衡地带

华北、东北、华中多数省份归入这一区间,包括吉林、宁夏、天津、河北南网、山西、辽宁、江西、湖北、河南等。这里的新能源资源禀赋中等,电力供需相对平衡,且市场化机制成熟,电价制定兼顾了发电成本与消纳需求。值得注意的是,该区域光伏与风电电价差异较小,辽宁、河南、宁夏等省份甚至实现了两者电价完全一致,为投资者提供了更稳定的预期。以辽宁为例,其光伏和风电增量机制电价均为0.33元/kWh,河北南网光伏存量机制电价0.3344元/kWh,风电增量机制电价0.332元/kWh,价格波动区间狭窄。

高电价区域(≥0.35元/kWh):经济发达与特殊地形的价值高地

高电价区域主要分为两类:一类是北京、上海、浙江、江苏、广东等经济发达省市,另一类是海南、四川、重庆、陕西等消纳条件特殊的区域。华东、华南地区经济活跃,电力需求旺盛,支撑了高电价水平;而海南的岛屿地形、四川和重庆的山地地形,导致新能源装机分散,建设成本偏高,间接推高了电价。数据显示,北京光伏机制电价0.3598元/kWh,上海风电与光伏增量机制电价均达0.4155元/kWh,海南风电机制电价0.3998元/kWh,高电价背后是强劲的市场需求与特殊的建设成本支撑。机制电量比例分化,现货能力成收益关键

除了电价水平的区域差异,各省新能源机制电量参与比例也呈现显著分化。多数省份风光机制电量比例集中在70%-90%,而北京统一竞价比例高达100%,2026年新疆的机制电量比例也将迎来调整。更值得关注的是,部分省份风电与光伏机制电量占比出现分化,这种差异与区域新能源资源禀赋、市场化程度高度适配。

随着双轨运营模式的全面推行,新能源项目的收益结构发生了根本性变化:机制电量通过分类竞价锁定基础收益,剩余电量则全量进入现货市场。在差价结算机制的作用下,区域电价分化不断加剧,现货市场的参与能力已成为决定项目最终收益的核心变量。这意味着,企业未来不仅要关注静态的机制电价水平,更要提升在现货市场的运营能力,才能在差异化的市场环境中实现收益最大化。

行业启示:精准布局,拥抱双轨生态

全国新能源电价的区域分化格局,为行业投资与布局提供了清晰指引。对于追求规模效应、控制成本的企业,西北低电价区域的规模化项目仍具吸引力;对于看重稳定收益、市场化程度的投资者,中电价区域的均衡优势值得关注;而高电价区域虽成本较高,但强劲的需求与价值空间,适合具备技术优势和现货运营能力的企业深耕。

双轨时代的到来,标志着新能源行业从“资源驱动”向“市场与资源双驱动”转型。企业需紧密跟踪各省市电价政策与现货市场动态,结合自身优势精准布局,同时提升现货交易、差价结算的运营能力,才能在日益分化的市场中站稳脚跟,把握新能源行业高质量发展的新机遇。