春节作为PE下游制品行业生产经营的重要节点,其假期安排与复工节奏直接反映行业运行态势及企业经营预期。

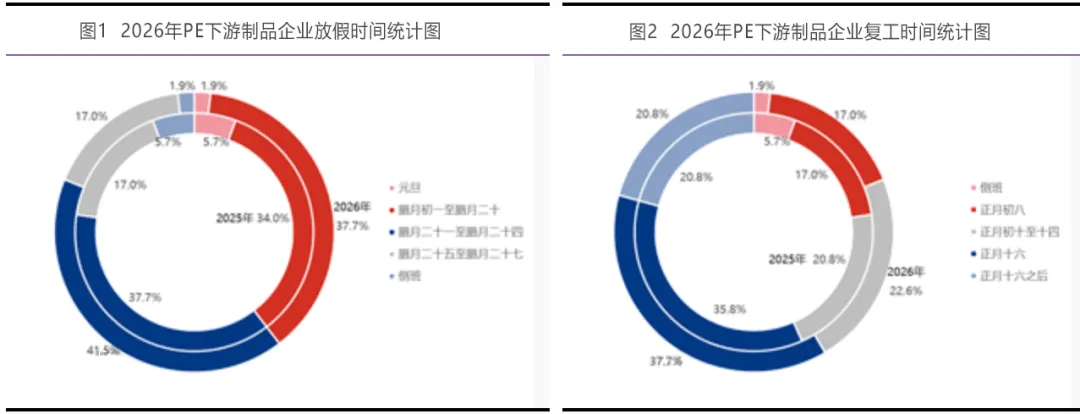

2026年春节期间,PE下游制品行业呈现出放假集中度提升、复工高峰向元宵节后偏移的显著特征。受市场环境、人员流动及订单情况等多重因素影响,不同品类企业的假期安排存在差异化表现,且节前企业整体原料备货意愿偏弱,各品类对节后原料价格走势的预判也呈现明显分歧。本文基于调研数据,对2026年PE下游制品企业春节放假、复工时间及相关情况展开详细分析。一、放假节奏:集中度显著提升,腊月下旬成主流区间

相较于2025年,2026年PE下游制品企业春节放假安排出现小幅调整,核心变化体现为放假时间更趋集中,元旦提前放假的企业占比明显收缩。从调研数据来看,腊月初一至腊月二十启动放假的企业占比从2025年的34.0%提升至2026年的37.7%,腊月二十一至腊月二十四放假的企业占比同步从37.7%攀升至41.5%,两大时段合计占比接近八成,成为行业最主要的放假区间,凸显出行业放假节奏的集中度进一步提高。

与此同时,不同时段的放假占比呈现结构性调整:元旦期间(公历新年)放假的企业占比从2025年的5.7%大幅降至1.9%,反映出企业提前至元旦放假的意愿减弱;腊月二十五至腊月二十七放假的企业占比保持17.0%的稳定水平,未出现明显波动;仅有1.9%的企业选择在春节期间倒班生产,占比极低,行业整体仍以集中停工放假为主。

从假期时长规划的稳定性来看,69.8%的企业放假时间与2025年持平,说明多数企业延续了往年的生产停工节奏,节前规划的稳定性较强。26.4%的企业选择提前放假,主要受人员返乡提前、节前生产安排收尾等因素影响;仅3.8%的企业延后放假,多为应对节前赶工需求,属于个别现象。

二、复工节奏:高峰向元宵节后偏移,整体恢复偏谨慎

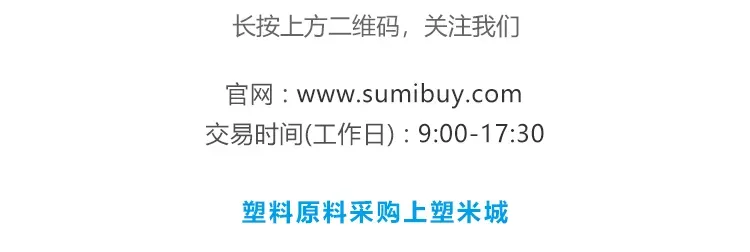

2026年PE下游制品企业节后复工节奏较2025年发生明显变化,整体向元宵节前后集中,复工高峰进一步延后,体现出企业对节后生产恢复的谨慎态度。具体来看,正月初十至十四复工的企业占比从2025年的20.8%提升至22.6%,正月十六复工的企业占比从35.8%升至37.7%,两大时段合计占比超六成,成为节后复工的核心区间。

对比来看,正月初八及正月十六之后复工的企业占比与2025年持平,未出现波动;倒班复工的企业占比从2025年的5.7%降至1.9%,与春节期间倒班企业占比一致,反映出企业复工阶段也以全员同步复工为主,特殊生产模式的占比持续收缩。

从复工时间的调整趋势来看,行业呈现“稳中有延”的特征:六成以上企业的复工时间与去年持平,维持原有恢复节奏;32.1%的企业复工时间较去年延后,且各细分领域均无企业选择提前复工,均以维持原有节奏或延后复工为主。这一现象的背后,是多重因素共同作用的结果:一方面,市场整体预期偏谨慎,企业对节后订单复苏信心不足,部分企业甚至面临长期无新增订单的困境,主动放缓复工节奏以控制成本;另一方面,节后人员返岗节奏放缓,劳动力供给的滞后也制约了企业复工进度,停工成为企业优化经营、规避风险的重要手段。

三、总结与展望

综合来看,2026年PE下游制品企业春节假期安排呈现“放假更集中、复工更延后”的核心特征,多数企业延续了往年的假期规划节奏,仅部分企业根据实际经营情况微调放假及复工时间。行业整体对节后市场环境持谨慎态度,不仅体现在复工节奏的延后,还反映在节前原料备货意愿不强的表现上。

后续来看,随着元宵节后复工高峰的到来,企业订单跟进情况、人员返岗效率及原料价格走势将成为影响行业生产恢复节奏的关键因素。各品类企业对节后原料价格的分歧,也将进一步影响其后续采购及生产规划,行业或进入阶段性调整期,需持续关注市场需求复苏及成本端变化带来的影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?