中国基础材料图表集:金属行业又一紧张之年

摩根大通发布的这篇报告指出,2026年全球金属市场预计仍将处于供需紧平衡状态,不同品种走势分化。报告从宏观经济与政策环境入手,结合各金属品种的供需基本面、价格展望及代表性企业分析,系统梳理了行业趋势与投资逻辑。

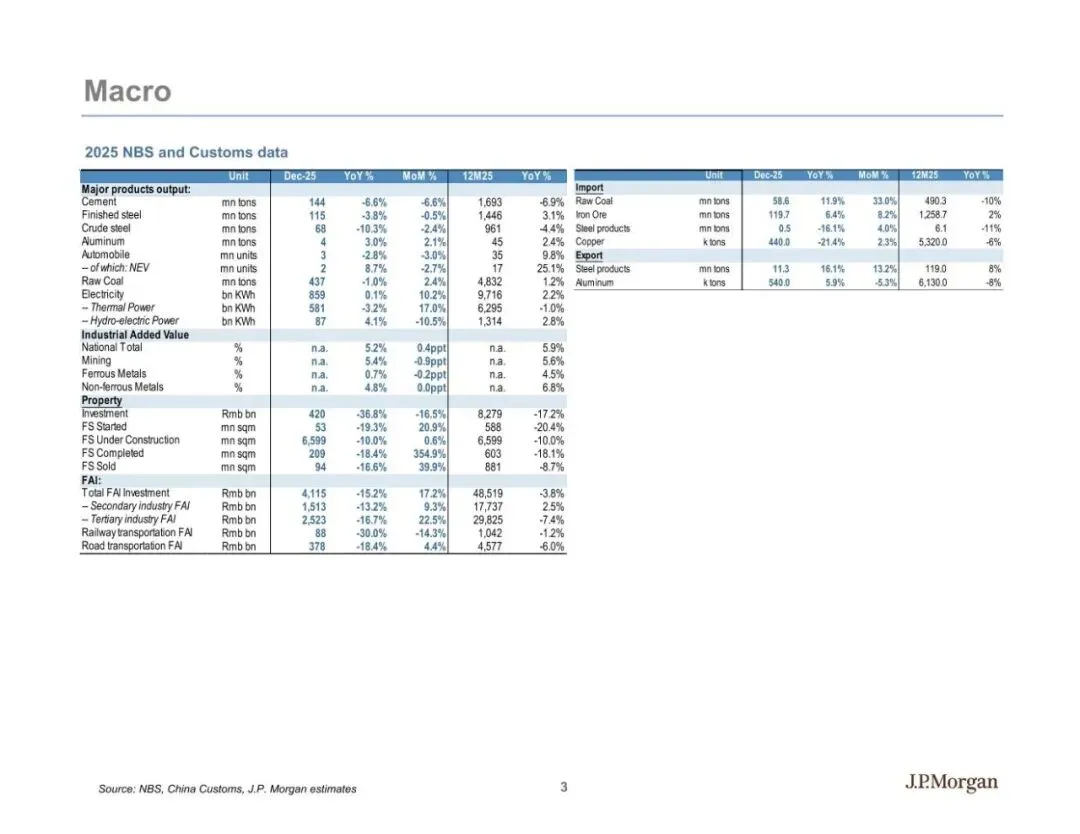

宏观层面,2025年12月及全年中国部分金属进出口数据呈现分化,如12月铁矿石进口量同比增6.4%,全年增2%,而铜12月进口量同比降21.4%,全年降6%。

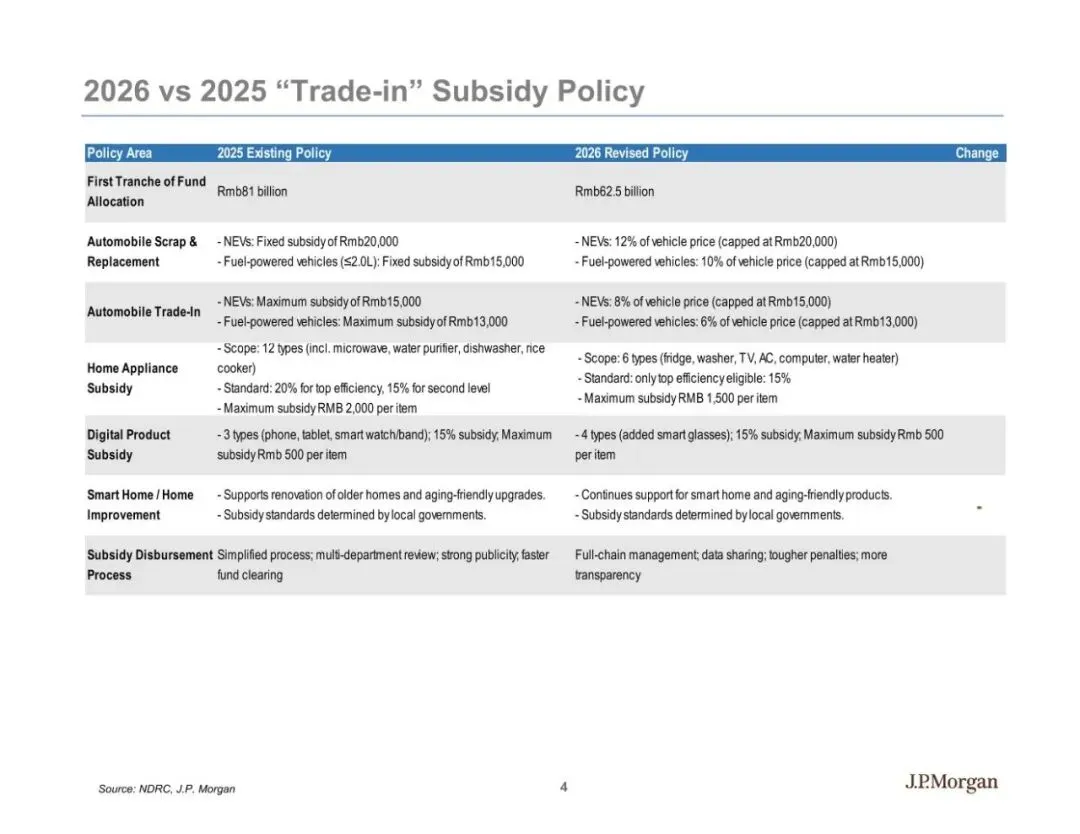

2026年“以旧换新”等政策调整(新能源汽车补贴与家电补贴范围的优化)预计将对部分金属需求形成结构性支撑。

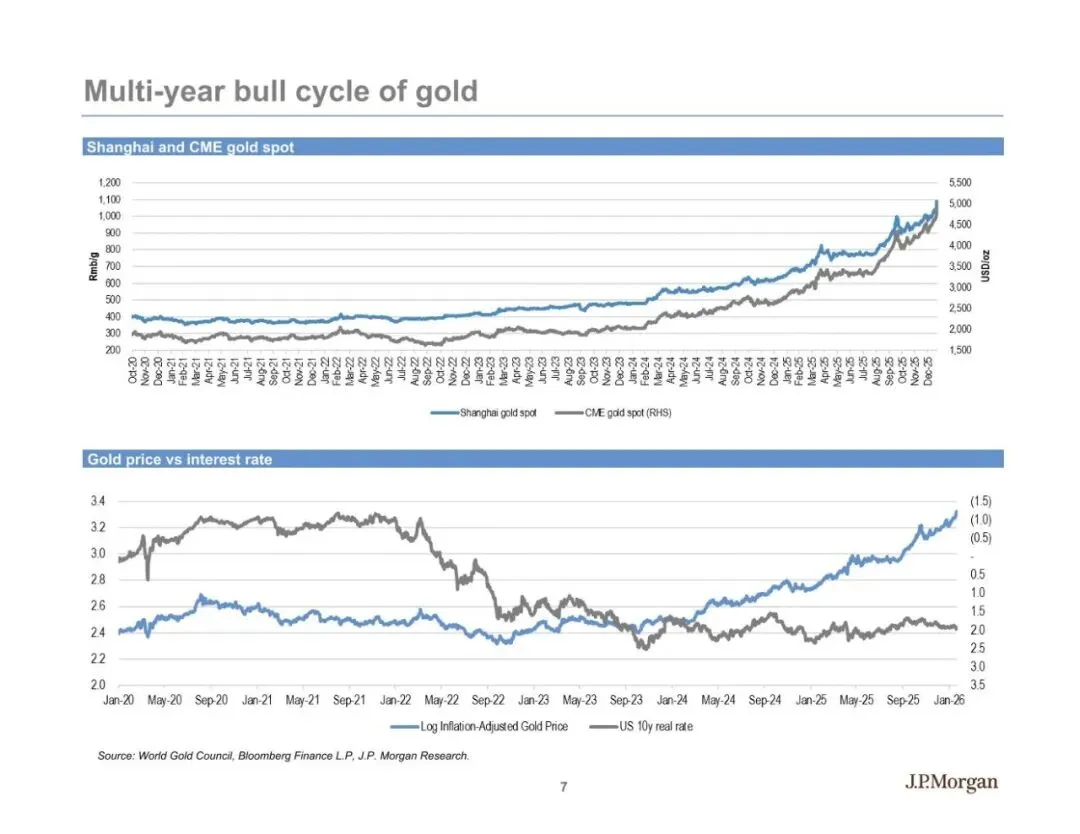

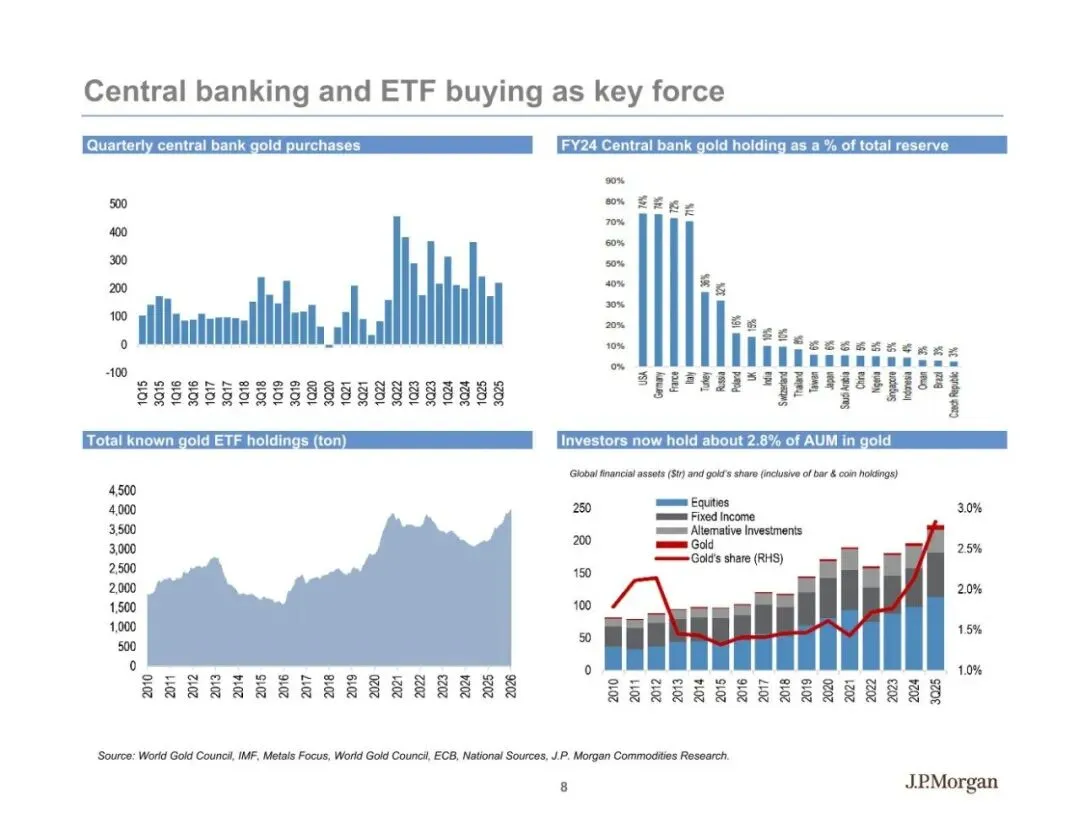

金属品种方面,黄金进入多年牛市周期,上海与CME黄金现货价格走势向好,央行购金和ETF买入成关键推动因素,投资者黄金资产配置占比有提升空间,价格预计保持韧性。

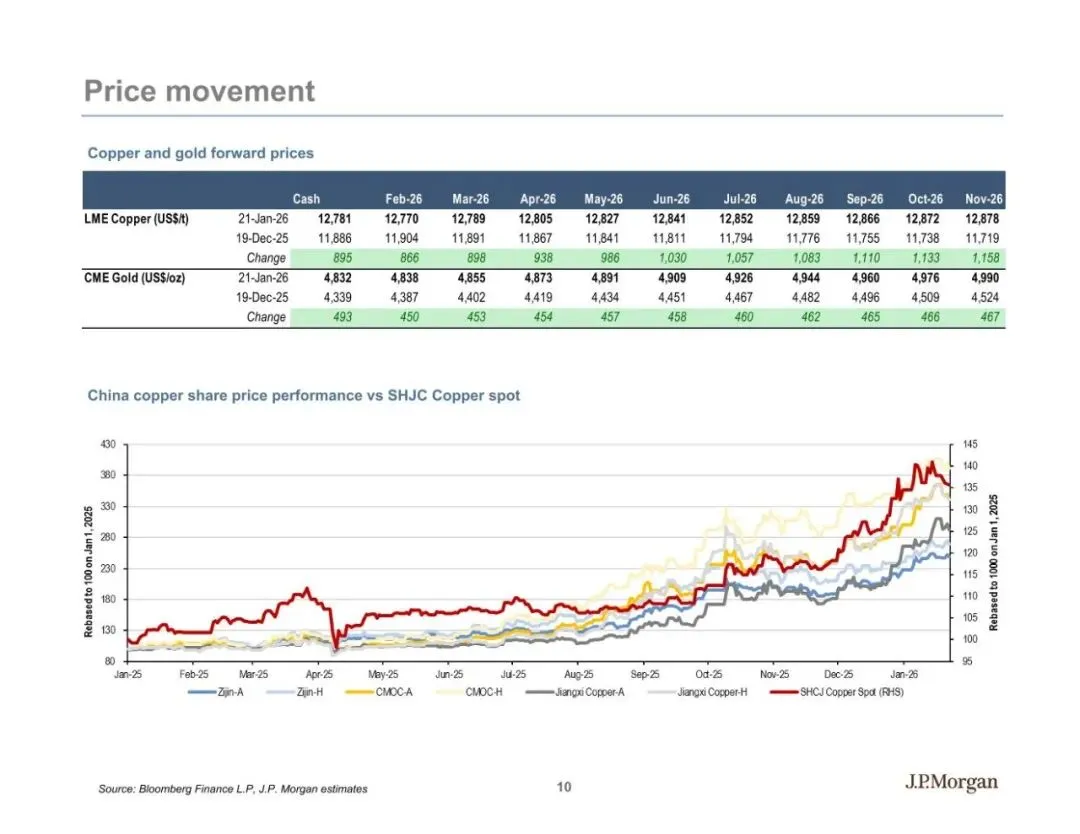

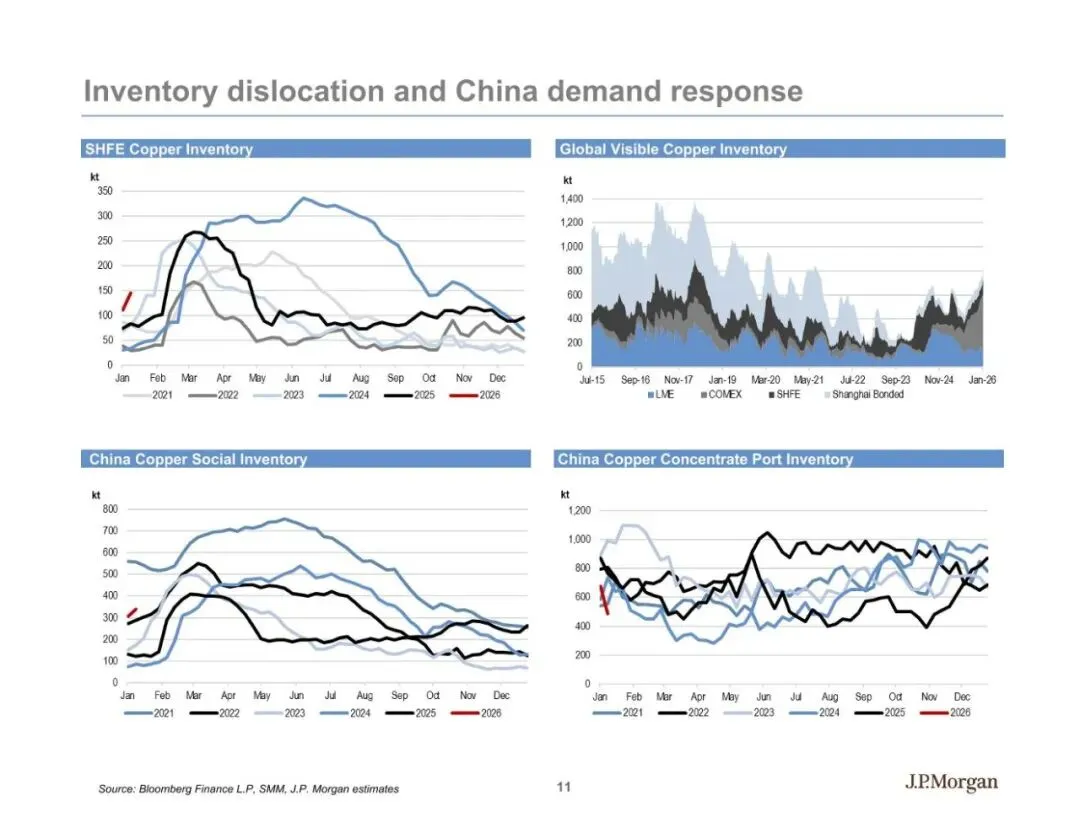

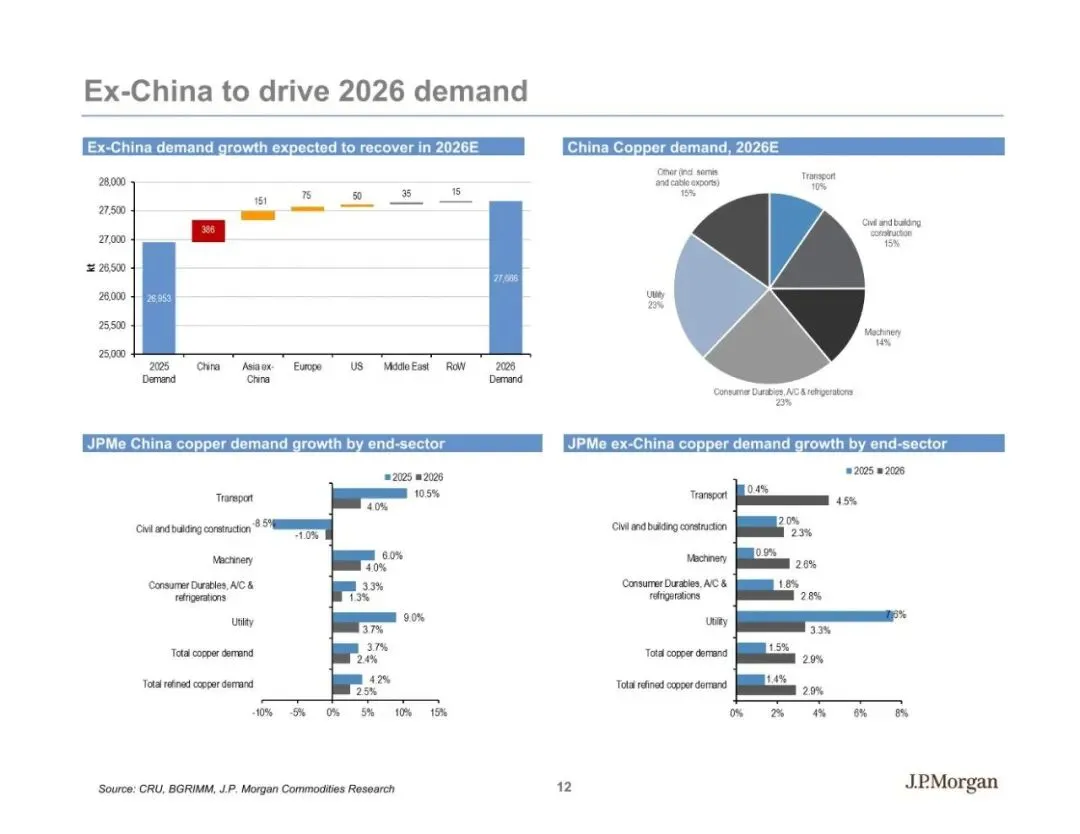

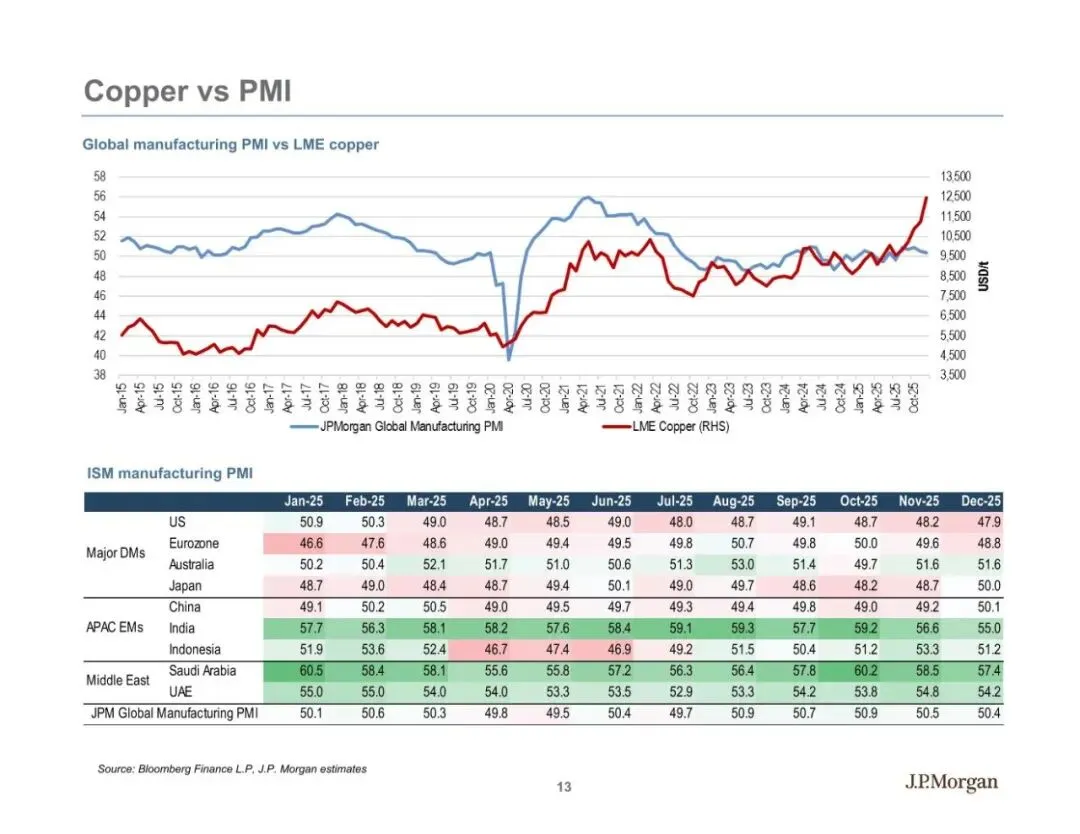

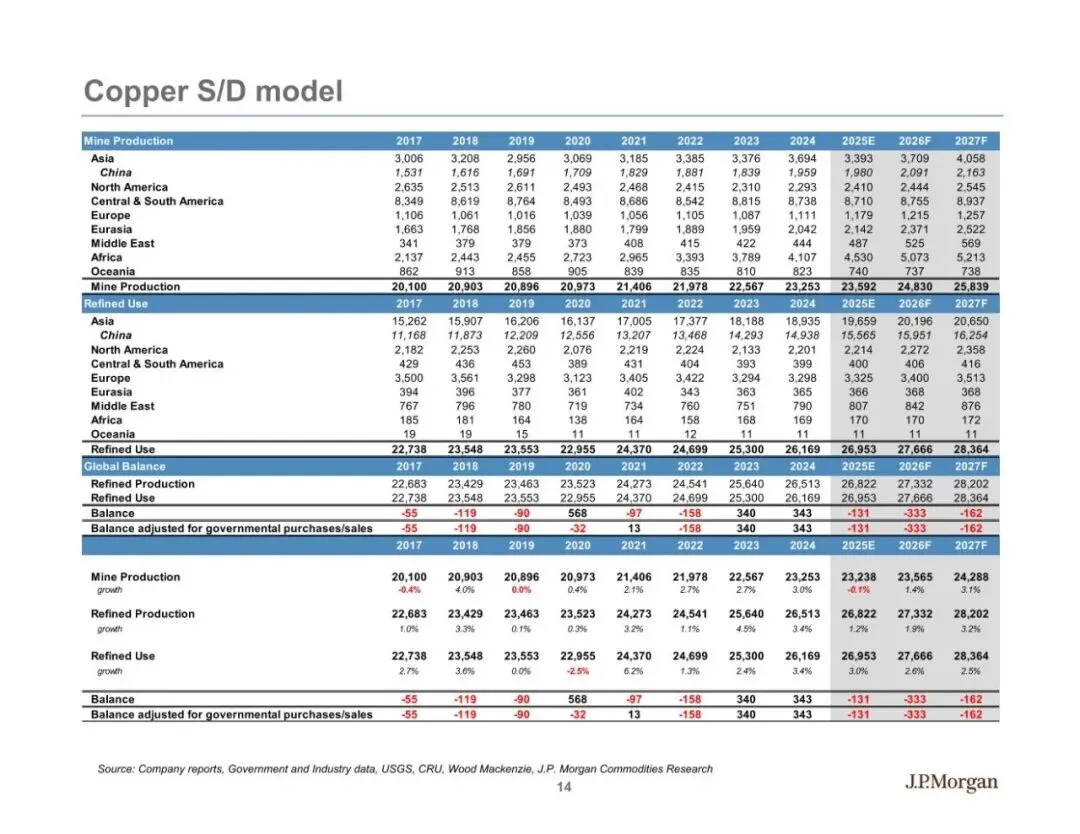

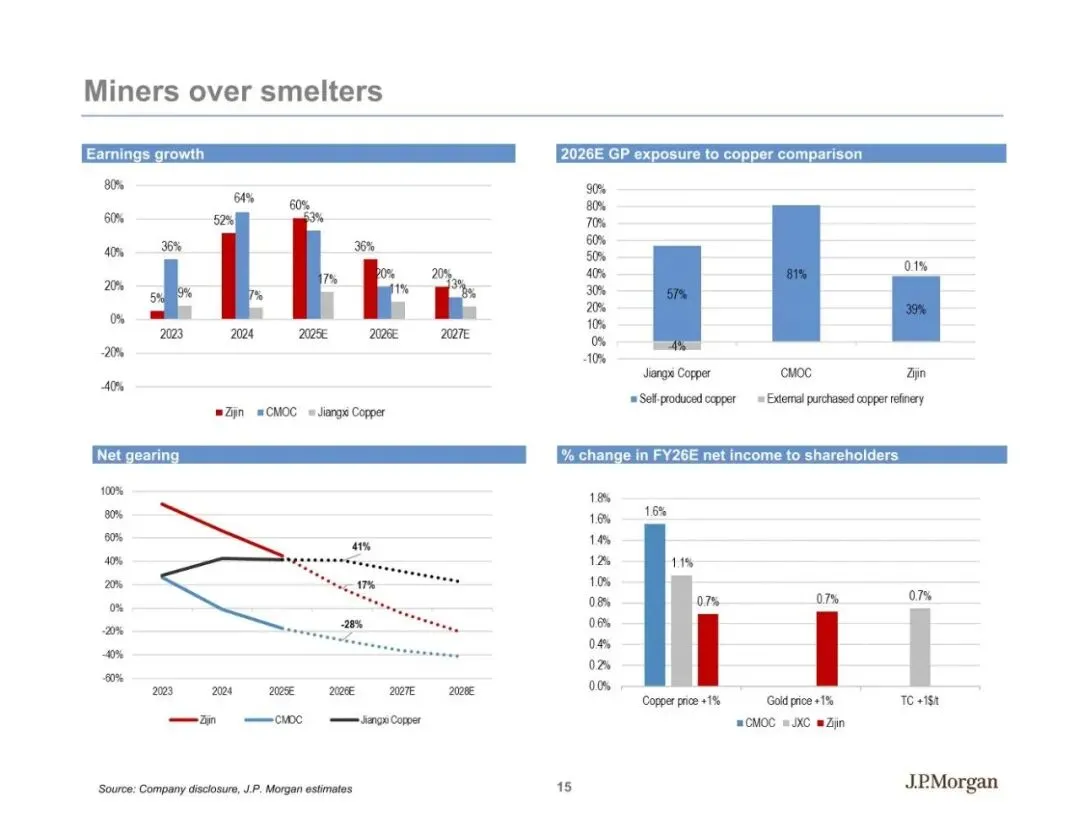

铜价2026年呈上涨趋势,全球制造业PMI回暖有望带动外需复苏。中国铜需求在电力基建、新能源汽车、空调等领域的增长支撑下保持稳定,报告预计2026年中国铜需求将温和增长。供应端增量有限,叠加全球库存处于低位,铜价预计获得支撑。远期价格曲线显示市场预期稳健。矿企盈利增长优于冶炼企业,紫金矿业、洛阳钼业等企业各有竞争优势。

铝价2026年稳中有升,中国铝社会库存上升但厂内库存健康,2026年中国铝下游需求结构有变化,运输等领域需求增长显著,能源约束致供应偏紧,铝行业利润率维持高位,中国铝业、中国宏桥等企业凭借成本或规模优势具投资价值。

锂价2026年预计强劲,短期价格受到高成本产能支撑,但2026-2027年全球新项目产能释放可能带来供应压力。下游需求依然强劲,尤其在储能领域增长显著,全球储能电池产量快速上升。企业盈利将高度依赖自有资源保障和成本优势。赣锋锂业、天齐锂业在锂产业链布局各有特点,但需警惕供应响应风险。

煤炭行业表现稳健,国内产量增长平稳,进口量作为重要补充。长期合同保障了主要煤企盈利的稳定性。价格预计区间震荡,大幅上行空间受限于能源转型背景下的需求增长放缓。中国神华等企业依托长协合同保障盈利,具资产注入潜力。

钢铁行业面临需求疲软与行业重置,粗钢产量、库存及利润率波动,2026年需求增长乏力,出口成为重要调节渠道,但面临全球多国贸易政策(如反倾销税、碳边境调节机制CBAM)的不确定性。行业处于产能整合与出清阶段,具备成本优势、高端产品占比高的龙头钢企更能维持盈利。宝钢等企业凭借规模与效率维持竞争力,但短期盈利增长受限。

2026年金属行业仍将面临供应约束与需求转型并存的局面,具备成本优势、资源保障及产能增长的企业更具配置价值。