一级方面,今日银行间新发49笔,新发规模合计331.46亿元,其中短融165.11亿元,中票127.4亿元,PPN38.95亿元。月末发行量略有下降,基金和理财参与力度较强。信用一级情绪火爆,市场化项目普遍低估值发出。0.74年期26宿迁新城SCP002发在1.76%,全场3.8倍,边际18.6倍,估值1.79%;5年期26川高速MTN001发在1.98%,全场5.6倍,边际1.5倍,估值2.02%。

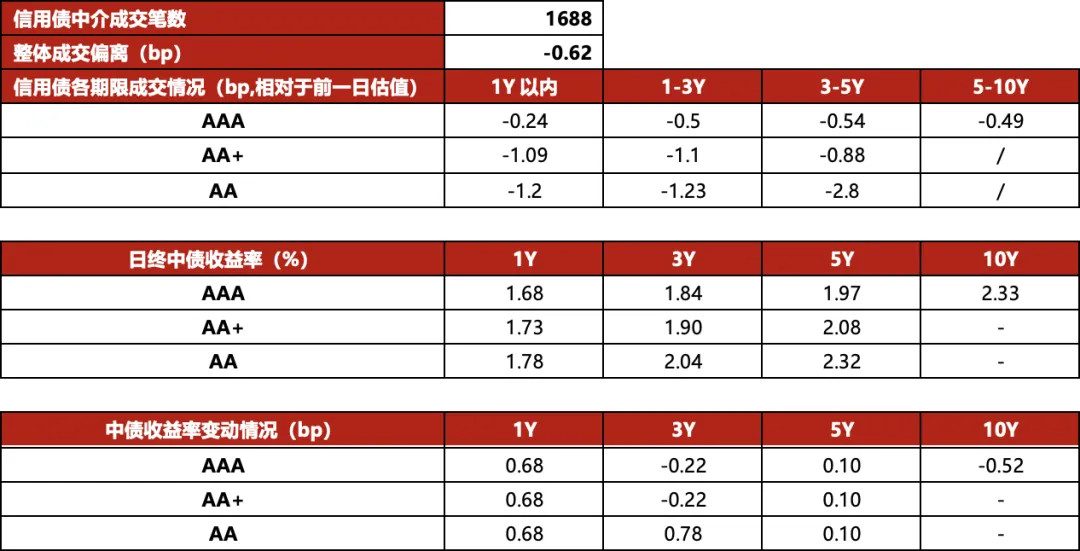

二级方面,信用债卖盘惜售成交下降,成交笔数1688,位于近一年66%分位数,但买盘力量维持强势,总体低估值0.62bp成交,幅度较昨扩大。今日,短端基金、银行和理财是主要配置力量,中长端基金的买盘更强,3-5年AA品种热度最高,市场资质下沉由短及长。1年以内AA+和AA品种平均低估值1bp左右成交,情绪较昨边际降温;中票方面,1-3年期AA+和AA等级债券大部分低估值1bp成交;3-5年期AA等级债券平均大幅低估值2.8bp成交,情绪较昨更好;市场对长期限信用债维持谨慎,平均低估值0.5bp成交,情绪边际回暖。5年期AA和10年期AAA中债收益率降幅约2.32bp。今日,高流动性信用债普遍平估值成交。1.21年24核能电力MTN001A今日中介1.71%成交1笔,1.7%成交3笔,高于昨日成交和中债估值1-2bp,短端强资质信用债表现明显弱于其他品种。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?