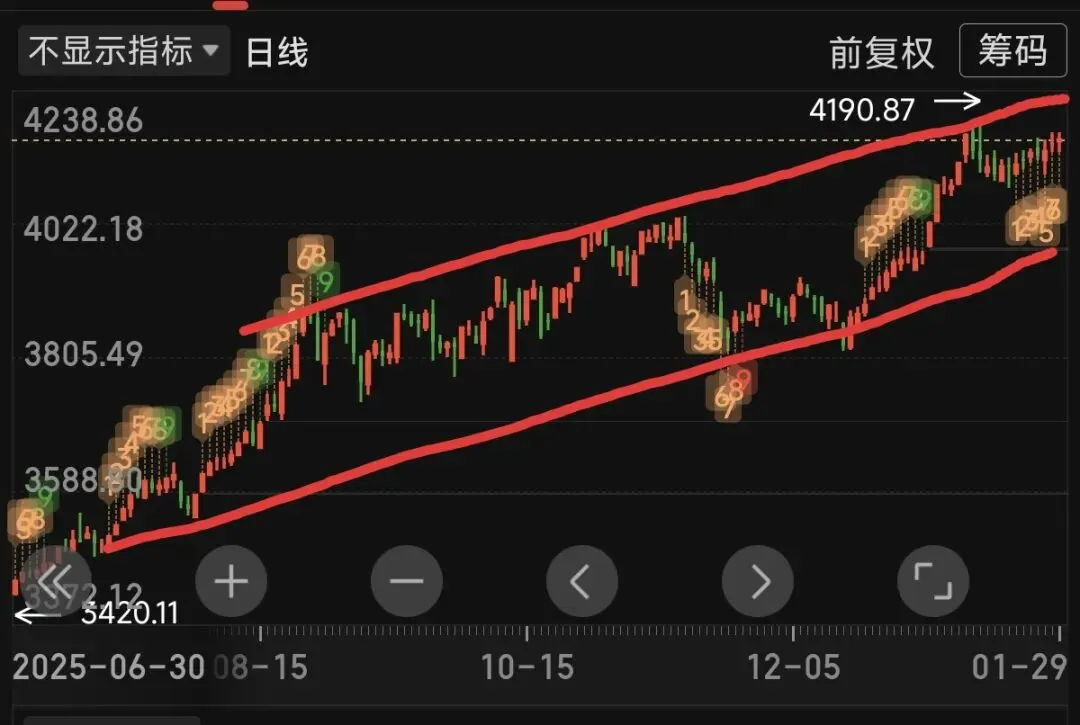

成交量在3万亿上,就是主线行情。

今天3.26 万亿,真正值得看的,不在“量”,在“结构”。三市 1803 家上涨,3566 家待涨。

上证 50 涨 1.85%,科创 50 跌 3%。

跷跷板效应非常极端。

这不是全面行情,这是资金在做选择。

注意注意,风格刚在切换,还没稳定。

高位的楼梯容易破位,低位的可能不持续。

一|压盘资金在退潮

先看一个容易被忽略的细节。

上证 50 ETF 的成交额,今天比前几天少了接近一半。

沪深 300 ETF,甚至缩了七成。

这说明什么。

过去一段时间,用来“压指数”的那部分资金,已经抛掉了相当一部分筹码。

不是不想砸,而是能砸的弹药少了。

在这种情况下,短期内再出现那种大力度、连续性的系统性打压,难度会明显提高。

这是一种结构性的变化。

—

二|资金开始出现“情绪性替代”

今天最魔幻的一幕,不是涨跌幅,而是方向。

白银、黄金相关产品因为申购受限,场内溢价被抬得很高。

结果一部分资金绕不开贵金属,居然去把巴西 ETF 拉到涨停,只因为一句话:巴西有矿。

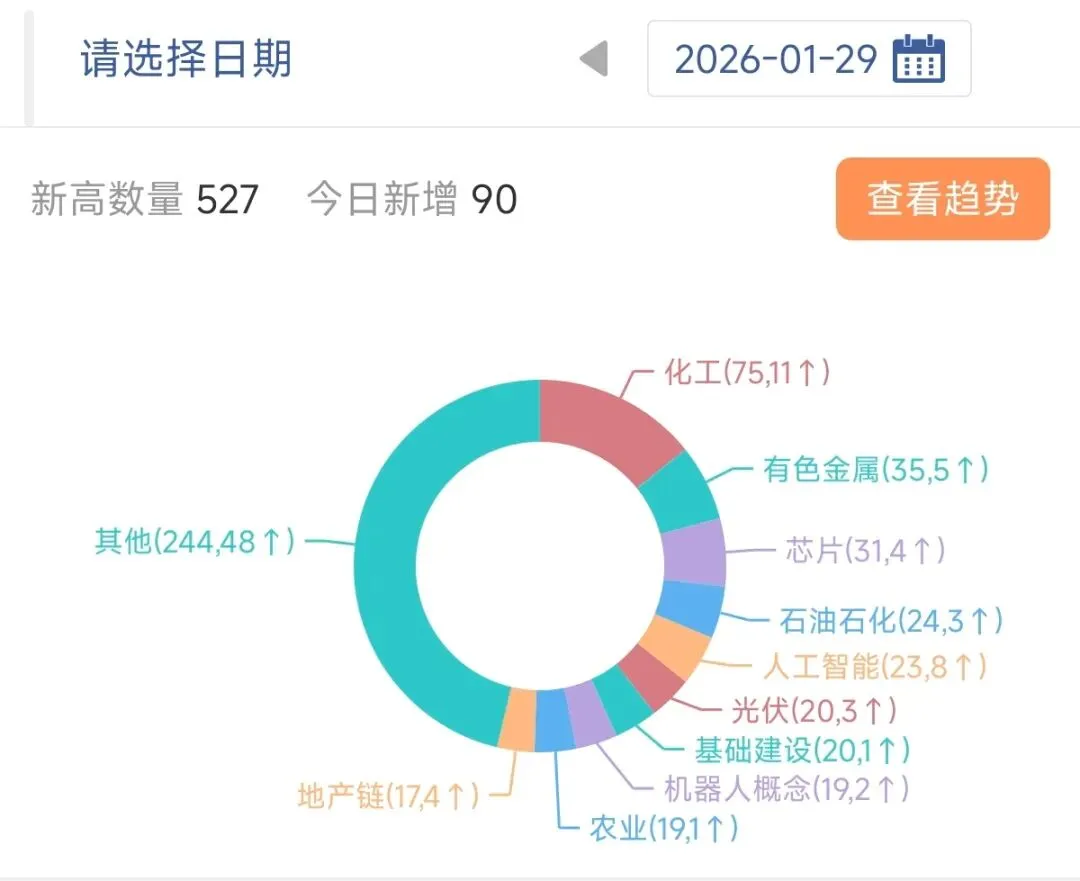

2026年1月29日百日新高板块,主线强度。

事情还没完。

在贵金属情绪的外溢下,白酒开始批量涨停。

逻辑非常原始,也非常真实。

追不上“白银”,就找带“白”字的;

还在低位,又能承接情绪。

这不是理性定价,这是踏空情绪的转移。

这就是人声鼎沸的时刻,开始撤退!

—

三|白酒与地产,本质是一条线

我一直有一个判断:

白酒不是消费股,是周期股。

准确说,是地产的影子资产。

过去两年,市场已经反复帮我做了验证。

今天地产的上涨,有一个明确的交易逻辑:

关于房企融资约束的边际变化传闻,市场在提前定价“信用修复”的可能性。

重点不在政策是否落地,

而在市场开始从“压债务”,转向“看销售、看现金流”。

只要信用修复的预期出现,地产就会动,

地产一动,白酒往往不会缺席。主动基金对白酒的持仓已经跌到2.9%,高峰是15%以上。

不少公司从5%直接砍到0.5%。

但我对旧时代的东西,完全不感兴趣!

—

四|金油比,进入极端区间

再看一个偏宏观但很有指向性的指标。

金油比,已经接近 80 倍。

上一次到这个位置,是 2020 年。

随后发生了什么,大家都记得。

原油出现了一轮幅度很可观的反弹。

最近中东局势反复被提起,

市场开始重新定价能源与化工品的成本端。

不需要预测,只需要跟踪。

当比值进入极端,变化往往不会太远。

—

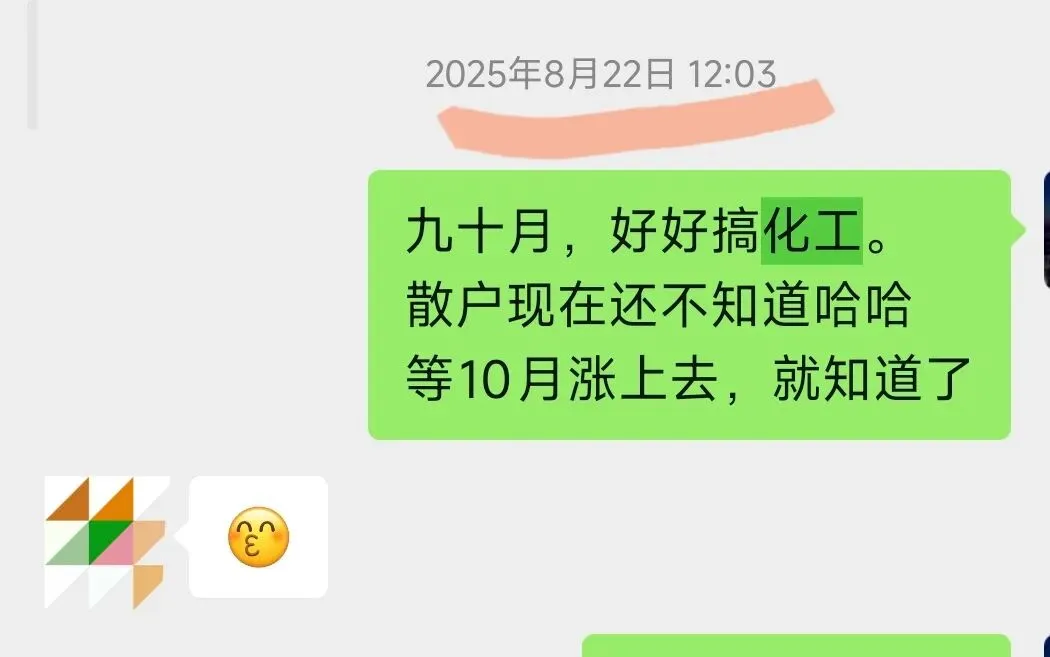

五|化工:为何提前大半年看到机会

我是在 2025 年 8 月开始系统性进入化工。

那个时间点,化工板块的现实情况并不好。

价格低迷,盈利承压,情绪冷清。

主线岛的任务,让一部分人先看到未来!

但关键在于两件事。

第一,海外产能在持续出清。

日本、韩国、欧洲的化工企业,长期亏损,关厂、停产、投资冻结已经不是新闻。

第二,全球需求并没有消失,只是在重新分配。

欧洲四年内关停了约 9% 的化工产能,新增投资几乎归零。

其在全球化学品市场的份额,已经降到约 13%。

而中国,占比接近一半。

当价格企稳,

当供给端已经被出清,

业绩的弹性就会被市场提前拿出来交易。

—

六|为什么有色能涨得“这么稳”

很多人问:

有色这么涨,为什么几乎没看到明显打压?

为什么要打压商业航天,AI应用?

答案在结构。

说一个不一样的观点。

有色金属板块里,散户成交占比很低,

大概只有 5%–10%。

游资也不多。

真正占大头的,是机构资金。

其中国家队的持仓比例并不低,

在一些龙头品种中,集中度非常高。

对比一下 AI 应用方向。

AI应用散户成交占比约35%-40%,

游资+量化占比约30%-35%

机构(不含国队)占比约20%-25%

国队占比低于5%;

当筹码结构不同,

同样是上涨,表现出来的

“顺滑度”也会完全不一样。

这回看懂了吧?

—

七|这个月的行情,真的不简单

表面看,很难。

但仔细看,其实更复杂。

从 1 月 23 日到 29 日,

1月23日:约3200只跌

1月24日:约3100只跌

1月25日:约3400只跌

1月26日:约3700只跌

1月27日:约3400只跌

1月28日:约3500只跌

1月29日:约3500只跌

大多数人,体感并不好。

因为不在主线上,你就会很难受。

这就是当下市场的真实状态。

它不缺钱,也不缺方向,

缺的是对主线结构的理解。

上主线岛,让一部分人先看到未来。

—————————

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,据此操作风险自担。

点赞走一波,财富多又多!

点【星标关注】一定要安排上✨这样才能第一时间收到文章推送,防止错过我的重要观点!特别提醒:要是平时不常点赞、评论互动,系统可能会把你归为不活跃粉丝,后面说不定就收不到文章推送了。

我的新书已经由清华大学出版!!!点它!