近期动力煤市场价格止跌回升。寒潮影响下全国大部气温下降,南方局部出现降雪,电厂负荷随之提升,日耗处于同期高位。加之印尼煤供应趋紧,内贸低卡煤较之长协煤性价比凸显,共同支撑市场看涨情绪,部分贸易商报价上调,下游对低卡煤的少量询盘进一步推动价格反弹。当前市场心态存在分化:部分因货源成本高企及电厂日耗高位而挺价惜售;另一部分则认为电厂高日耗难以持续,随着工厂陆续放假,日耗可能回落,若北方港口调入增加、库存累积,价格仍面临下行风险,因而更倾向于出货锁定利润。

价格方面

一月上旬主产区煤价震荡偏强,煤矿供应逐步恢复,终端刚需补库释放,叠加大型煤企采购价上调,带动站台及贸易商采购积极性提升,煤价有所上涨。中旬受北方港口价格下跌影响,下游采购节奏放缓,部分煤矿销售转弱,价格承压下行。下旬随着少数煤矿完成月度任务停产,加之冷空气提振市场情绪,煤价止跌回升。截至1月28日,鄂尔多斯5500大卡煤种报价531元/吨,月环比上涨6元/吨。

近期北方港口价格止跌回升。上旬港口价格因库存持续下降、到港成本高企而表现坚挺,上游挺价意愿较强,但下游采购需求疲弱且压价明显,市场成交僵持。随后部分贸易商心态转弱,给终端低价投标,带动港口价格下行。然而,近期寒潮推动电厂日耗维持高位,加之低卡煤价格相对坚挺,市场情绪逐渐好转,价格随之止跌反弹。截至1月28日,5500大卡报价693元/吨,月环比上涨11元/吨。

印尼进口煤价格相对坚挺且呈震荡走势,主要受RKAB审批缓慢、苏门答腊运输受阻及降雨等因素影响,货源供应偏紧,外盘报价保持强势,进口商基于成本压力对终端投标较为谨慎,近期投标价格总体稳定。澳煤走势则与内贸价格关联更为紧密,前期随内贸价格走弱,后期受降雨洪水及内贸情绪回暖影响,价格亦逐步趋稳。截至1月28日,进口3800大卡报价55.5美元/吨,月环比上涨2.5美元/吨;进口5500大卡报价88美元/吨,月环比上涨3美元/吨。

供应方面

2025年12月,主产区煤炭供应呈现收紧趋势,主要受年末及元旦假期影响,部分煤矿因库存偏高或销售不畅而减产停产。进入2026年1月,供应整体恢复稳定,元旦期间的短暂停产节后迅速复产,影响有限。临近1月底,因部分煤矿完成月度生产任务,供应再度小幅收紧。步入2月,虽然仍有煤矿复产,但随着春节临近,部分民营煤矿提前放假,预计产区供应较1月将明显收紧。

截至1月28日,本期三西地区样本煤矿产能利用率89.80%,较上期下降0.49个百分点。进入农历腊月,产地少数煤矿停产放假,叠加月末部分煤矿完成月度产量暂停生产,产区煤炭供应小幅收紧,大部分民营煤矿在农历腊月十八之后陆续停产,市场煤炭供应有收紧预期。

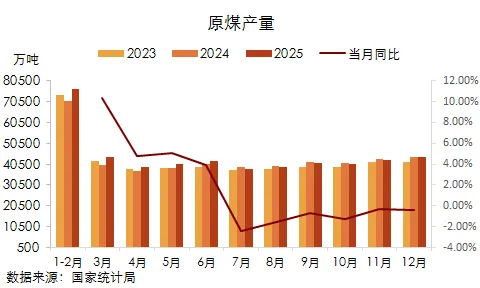

国家统计局数据显示,2025年12月全国原煤产量为4.37亿吨,同比下降1.0%,连续第六个月下降,且降幅较11月扩大0.5个百分点。产量降幅扩大反映出,因销售不畅、库存累积以及临近年底与元旦假期等因素,煤矿普遍通过自主停产减产来调节供应。2025年1—12月,全国原煤累计产量48.32亿吨,同比增长1.2%,增速较1—11月收窄0.2个百分点,全年产量略高于上年的47.8亿吨水平。

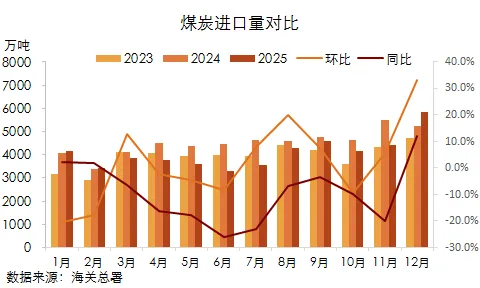

国外煤炭进口方面,根据海关总署数据显示,2025年12月我国煤炭及褐煤进口量为5859.7万吨,同比微增0.1%;全年累计进口4.90亿吨,同比下降9.6%。12月进口量的回升主要受冬季用煤高峰带动,同时进口煤价格优势及汇率因素也推动了采购需求。尽管年末进口有所增加,但全年进口量仍显著下降,这与主要来源国的出口政策及供应变动有关。当前印尼受RKAB审批延迟、降雨及苏门答腊运输等问题影响,货源持续偏紧,预计一季度供应将继续收缩。展望2026年,印尼计划减产并加征出口关税,将削弱其价格竞争力;俄罗斯虽宣布增加出口,但整体影响有限,预计全年煤炭进口总量可能进一步下降。

库存方面

春节临近,产区周边终端节前补库,市场需求略有好转,加之部分煤矿提前放假,上游供应也有所收紧,部分性价比较高的煤矿出货尚可,库存维持低位。截至1月28日,本期样本煤矿总库存410.6万吨,较上期减少4.9万吨,库存处于低位。

北方港口库存方面,由于部分企业尚未签订物流总包计划,叠加港口资源流动性偏弱及发运持续倒挂,调入量处于同期较低水平。终端对市场煤采购有限,但在高日耗背景下长协煤拉运积极,调出量维持在同期中位。

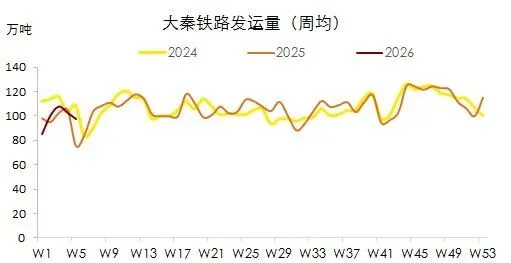

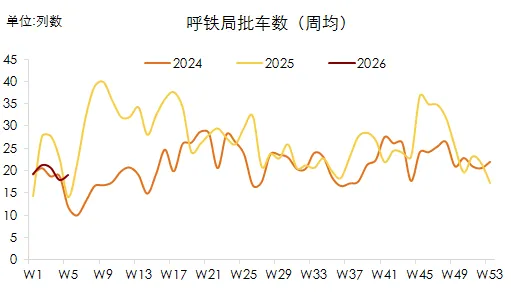

截至1月28日,大秦线周均发运97.7万吨,环比减少5.02万吨;呼铁局周均批车19列,环比增加1列。

截至1月28日,环渤海港口(除黄骅港)库存合计2366万吨,周环比下降113万吨;周均调入103万吨,环比增加1.99万吨;周均调出118.27万吨,环比增加5.58万吨。

尽管近期库存下降明显,但绝对水平仍处同期高位。而且铁路运量长期偏低,部分铁路局为促进发运,加大发运优惠力度,可能提升上游发运积极性,港口库存或逐步累积。

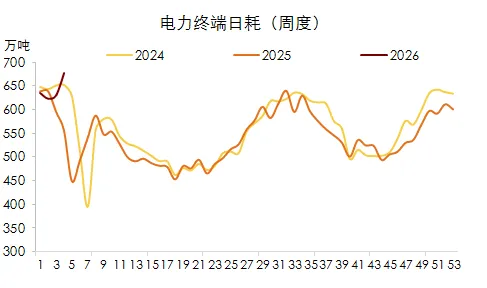

需求方面

近期寒潮带动全国大部地区降温,南方局地出现降雪,推动电厂日耗升至同期高位,对市场情绪形成短期支撑。然而春节临近,部分工厂将陆续放假,届时日耗预计有所回落。同时,化工行业库存累积,对原料煤需求偏弱,仅维持常规库存,未见集中补库;水泥建材处于传统淡季,叠加房地产行业低迷,非电行业整体需求疲软,仅靠零星刚需补库难以对价格形成有力支撑。

展望后市

临近月底主产区供应收紧,北方港口库存持续下降,电厂日耗维持高位,叠加印尼一季度供应收缩及内贸低卡煤性价比显现,对短期价格形成一定支撑,市场或呈现稳中略强走势。但随着春节临近,非电行业陆续放假将抑制需求,同时产区部分煤矿亦提前停产,市场可能转向供需双弱格局,价格将转为窄幅波动。后续需关注铁路发运优惠对港口库存的影响,以及节后上下游复工复产节奏。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?