2026年1月29日,橡胶主力价格来到了16605元/吨,这个数字看似不算历史高位,却藏着惊人的涨幅。要知道,2025年11月橡胶价格一直稳定在14500元/吨左右,前几天还维持在15000元/吨上下,短短几天就每吨暴涨一千元以上。

更关键的是,天然橡胶价格直接带动合成橡胶跟风上涨,而这两种原料在轮胎制造成本中占比高达54%。

炭黑也不甘示弱,N330型号参考价飙到7200元/吨,单是1月份就涨了5.73%,短期涨势根本刹不住。钢材这边更不用说,螺纹钢、盘螺、线材的均价都摆在那儿,没有一个是低价区间,轮胎生产里的钢丝帘线、钢圈这些部件,成本跟着水涨船高。

除了这些硬成本,人工成本也是年年涨,工厂招工难、用工贵,从生产到物流,每一个环节的人力开销都在增加。这么算下来,轮胎生产的成本就像坐了火箭,一路往上冲,可产品价格却纹丝不动,企业的利润空间被挤得越来越小,不少企业甚至到了保本经营的边缘。

早在2025年12月份,个别半钢胎工厂出货量增加,只因产品降价5-8个点。因库存走低明显,其他工厂根据客户订单可以申请几个点不等的让利政策。库存居高不下,市场需求减弱是导致工厂降价最直接的主要原因。

2026年1月,不少轮胎企业为了年底冲销量开启了促销模式,轮胎价格别说上涨了,还下降了!有些轮胎企业促销时间甚至持续到年后。

为什么轮胎企业宁愿亏本也要降价?核心问题还是产能过剩和库存高企。中国轮胎行业在过去二十年里疯狂扩张,尤其是新能源汽车市场暴发时,大量资本涌入建厂。公开数据显示,2026年国内半钢胎总产能将超8亿条,而实际需求预计不足6亿条,全行业开工率不足七成。全钢胎库存周转天数已经突破45天的警戒线,半钢胎库存也创下新高,有经销商苦笑:“仓库里堆的都是钱,但流动的却是泪。”

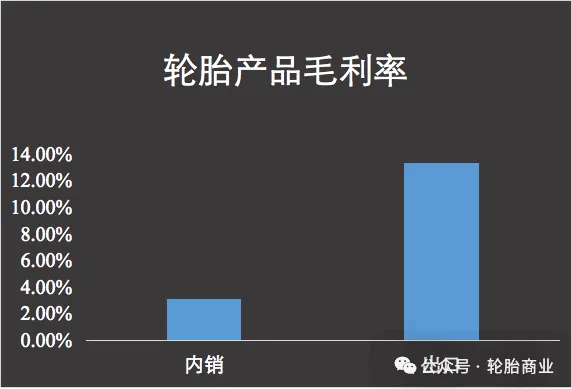

产能过剩直接导致利润空间被压缩到冰点。现在国内轮胎市场的低价竞争主要集中在国产品牌之间,同质化严重让大家只能拼价格。

雪上加霜的是,海外市场这条“救命稻草”也越来越难抓。海外市场是中国轮胎最重要的市场,无论是销量还是利润,中国轮胎都离不开海外市场,但美国对华轮胎反倾销税率一加再加,欧盟碳关税即将落地,这些政策铁幕将中国轮胎挡在全球需求最旺盛的市场之外。

海外通道受阻,大量过剩产能只能向国内市场“泄洪”,这又进一步加剧了国内的价格踩踏,形成恶性循环。但困境也倒逼行业开始转型,一场深刻的洗牌已经拉开序幕。

当前轮胎行业的竞争已进入全球化、全维度的白热化阶段,全球市场上外资品牌凭借技术与品牌优势占据高端市场八成利润,本土企业则在中低端市场陷入价格内卷,叠加原材料价格波动、贸易壁垒高筑、区域性产能过剩等问题,行业呈现增收不增利的普遍困境,中小企业产能利用率偏低、经销商资金链承压,价格战与同质化竞争进一步压缩全行业盈利空间。

接下来,唯有突破核心技术、打造品牌溢价、实现差异化发展,才能在行业洗牌中站稳脚跟。

文章来源:网络,不代表本平台观点,仅供参考。感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?