随着黄金价格突破每盎司5600美元大关,这两天又快速下落一度低于5000美元,波动幅度一天之内超过10%,引起投资者的恐高,黄金(和白银)引人注目并引起广泛讨论,尤其是在社交媒体上充斥着各种黄金牛市会伴随美股市场崩溃。

而实际上,黄金价格从未在市场崩盘前暴涨,也不是市场崩溃的原因,它总是在崩盘后暴涨,而不是崩盘前。美债危机,美元滥发,美元信用危机,美股高估,各国央行都在购买黄金以代替美债作为价值存储手段,地缘政治危机。每个人都说金融体系即将崩溃。每天都看到这样的新闻,人们会怎么做?他们会争相购买黄金。如果崩盘近在眼前,为什么还要持有美元、股票或加密货币?

这似乎完全合乎逻辑,除此之外,还有特朗普的政治不稳定:关税、中国、伊朗、委内瑞拉、格陵兰岛。结果呢?“黄金价格历史上首次突破5000美元。”

但黄金价格上涨真的预示着即将崩溃吗?

以下是21世纪以来的每一次市场崩盘:

1.互联网泡沫破裂(2000-2002年):

标普500指数:下跌50%

黄金:上涨13%,黄金价格在崩盘后才开始上涨。股市率先见顶。

标普500指数下跌了约50%,而黄金价格起初几乎没有波动。直到股市崩盘之后,黄金才开始长达数年的上涨行情。黄金的上涨是对已造成损失的反应,而非预警信号。

2.2002-2007年复苏:

黄金:上涨150%

标普500指数:上涨105%

危机过后,人们不愿冒险

害怕再次血本无归,资金涌入黄金市场。

3.全球金融危机(2007-2009年):

标普500指数:下跌57.6%

黄金:上涨16.3%

在2007-2009年的全球金融危机中,股市暴跌,信贷崩溃,恐慌情绪蔓延。危机期间黄金价格上涨,但更大的涨幅出现在触底反弹之后,此时投资者已遭受创伤,纷纷规避风险。事实证明,押注黄金是正确的策略。由此产生了这样一种说法:“任何危机都应该通过持有黄金来度过。”

4. 2009年全球金融危机后,大众继续买入黄金,结果却落入了陷阱(2009-2019年):

黄金:+41%

标普500指数:+305%

2010-2011年买入黄金的人,不得不等待10年才能看到任何实质性的收益。这绝对不是最佳投资选择。

5.新冠疫情冲击:

黄金:-1.8%

标普500指数:-35.22%

接下来的5个月:

黄金:+32%

美国股市:+54%

新冠疫情冲击让人们意识到市场会下跌。

直到那时,黄金买盘才开始出现。新冠疫情引发的股市崩盘也遵循同样的逻辑。黄金在最初的抛售潮中略有下跌。真正的上涨行情是在市场崩盘、恐慌情绪蔓延之后才出现的。再次证明,黄金是对恐慌情绪的反应,而非对恐慌情绪的预测。

现在的情况与2009年后如出一辙。人们被以下新闻标题吓坏了:美国债务,预算赤字,人工智能泡沫,第三次世界大战,日本套利交易,关税战,特朗普的激进政治。

以至于唯一的解决办法似乎就是恐慌性地抢购贵金属。而风险在于:如果没有崩盘,大量资金将被冻结在贵金属中。

今天的景象更像2009年金融危机之后,而不是金融危机之前?目前,黄金价格波动剧烈,而股市依然坚挺。这一点很重要。

图表清晰地标示了这一阶段:危机过后,而非危机之前,资本会转向黄金作为一种心理避险手段。投资者会铭记痛苦的教训,并选择安全资产——即便风险资产已经开始复苏。

从图表上看,每当黄金成为公认的避险资产,而股市却没有实际崩盘时,黄金在随后的几年里表现都会逊于市场。

危险不在于拥有黄金,而在于拥挤。

当黄金成为应对新闻事件而非实际市场损失的默认选择时,资金就会被囤积在一种可能持续十年之久的资产中。这种情况在2011年之后就发生了。黄金买家花了近十年时间才再次获得真正的收益,而股票和风险资产却持续增值。

黄金价格并不会一定会从5600美元开始转向走熊,但是黄金价格上涨并不一定意味着更广泛的股票市场崩盘即将到来。

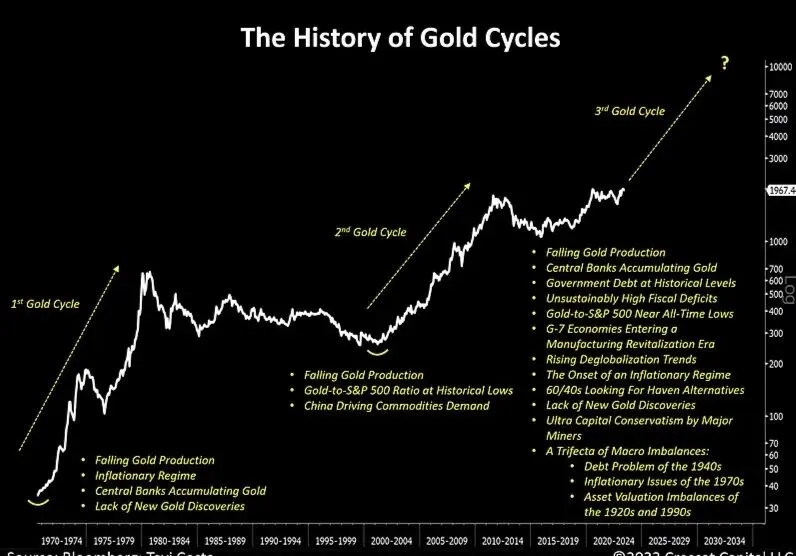

回到黄金本身,本轮黄金牛市短期启动点是大致从2022 年9 月、约 1610–1620 美元/盎司。而更长期牛市起点(若按更宏观周期)为约 2019 年、约 1300 美元/盎司。未来会如何?

我们先回顾一下1970年后的黄金大周期。

第一轮黄金大牛市(1971–1980)

启动背景

1971 年:尼克松宣布美元与黄金脱钩

布雷顿森林体系彻底瓦解,黄金从“官方定价资产”变成“自由定价资产”。

核心推动因素

美元信用体系重建初期,信任崩塌

70 年代两次石油危机导致高通胀,实际利率长期为负,投资者第一次真正把黄金当“货币替代物”。

价格表现

1971:$35/盎司

1980:$850/盎司(20 多倍)

转熊的关键原因(1980 之后)

美联储主席 Paul Volcker 暴力加息,联邦基金利率 > 15%,实际利率转正,通胀被压制,美元信用恢复。

规律 1:黄金牛市,死于“真实高利率”

第二轮黄金牛市(1999–2011)

启动背景

1999 年左右,黄金处在“被抛弃”的底部

科技泡沫顶峰,美元极强

金价 ~$250/盎司

核心推动因素

互联网泡沫破裂(2000),美联储长期宽松,2008 年金融危机,QE、零利率、资产负债表爆炸。市场开始怀疑:“法币是不是可以无限印?”

价格表现

1999:~$250

2011:~$1920

转熊的关键原因(2011 之后)

欧债危机未演变为系统性崩溃,美国经济恢复,2013 年开始 Taper,实际利率预期转正,市场从“系统性崩溃”回到“增长叙事”。

规律 2:黄金牛市,死于“对体系崩溃的恐慌消退”

本轮核心驱动因素在于结构性,而非短期,这是一次全球主权信用同时被质疑的黄金牛市:.美元资产被冻结(俄乌战争导致俄罗斯被制裁美元资产被冻结)导致美元资产信任受损。美国财政赤字长期 > GDP 6–7%,债务/GDP 无法回到健康区间,政治上已不可能真正紧缩。高真实利率 = 系统性风险。在川普管理下,美联储独立性基础存在动摇,各方压力之下,利率下行显而易见。这轮牛市更像哪一轮?更像 1970s + 2000s 的混合体。这一轮有 70 年代的:地缘政治风险,财政失控。也有 2000 年代的:金融体系脆弱,长期负利率倾向。金价进入高位宽幅震荡,用时间消化估值 , 类似 1976–1978 的阶段。再一次系统性冲击(债务、地缘政治、金融),黄金进入“最后一段加速”。这一轮黄金牛市,不是由“通胀交易”驱动,而是由“信用替代”驱动。这意味着:回调会有,但结构性需求不容易消失,尤其是央行黄金储备需求。黄金在这一轮中,实际是“保险资产 + 主权信用对冲”而不是短期交易品,历史上每一轮黄金大牛市,都是在“人们重新思考什么才是真正的货币”时诞生的。不确定性已来,如何配置资产? 我们考虑不同资产的特性:股票赌“增长”,美债赌“秩序”,黄金赌“信用”,比特币赌“替代”。“传统 60/40”可能已经不够用了,经典配置:60% 股票 + 40% 债券。这个模型隐含两个前提:通胀是可控的。美债是真正的“无风险资产”。而现在的问题是,通胀不再是短周期问题,美债本身成为“系统变量”。所以必须引入“非主权资产”(黄金 & 比特币)。涨到5600的黄金不可怕,其价格必定在长期高波动中来回调整而缓慢增长直至本轮牛市逻辑消失。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?