由于公众号资源受限,仅能展示部分报告,所有报告已上传“全球速查报告库”知识星球。加入星球可无限下载报告,星球包含10万+报告,涵盖全行业。客服微信:muchuanliu123一、本报告概述。

报告判断2025年为中国卫星互联网“加速组网+产业化落地”元年,提出“星-箭-场”全链条投资框架:星座侧GW+千帆双轮驱动,载荷侧低成本批产与核心器件国产化,发射侧民营火箭与商业发射场同步扩产。核心结论:2026年卫星发射数量将再上台阶,民营火箭及发射场配套环节弹性最大,预计单星制造成本三年下降60%、发射单价降至3万元/kg,重点推荐19家载荷、8家发射场、9家火箭供应链公司。

二、第一章:星链工程具有创新性和革命性,中国卫星互联网2025年加速追赶

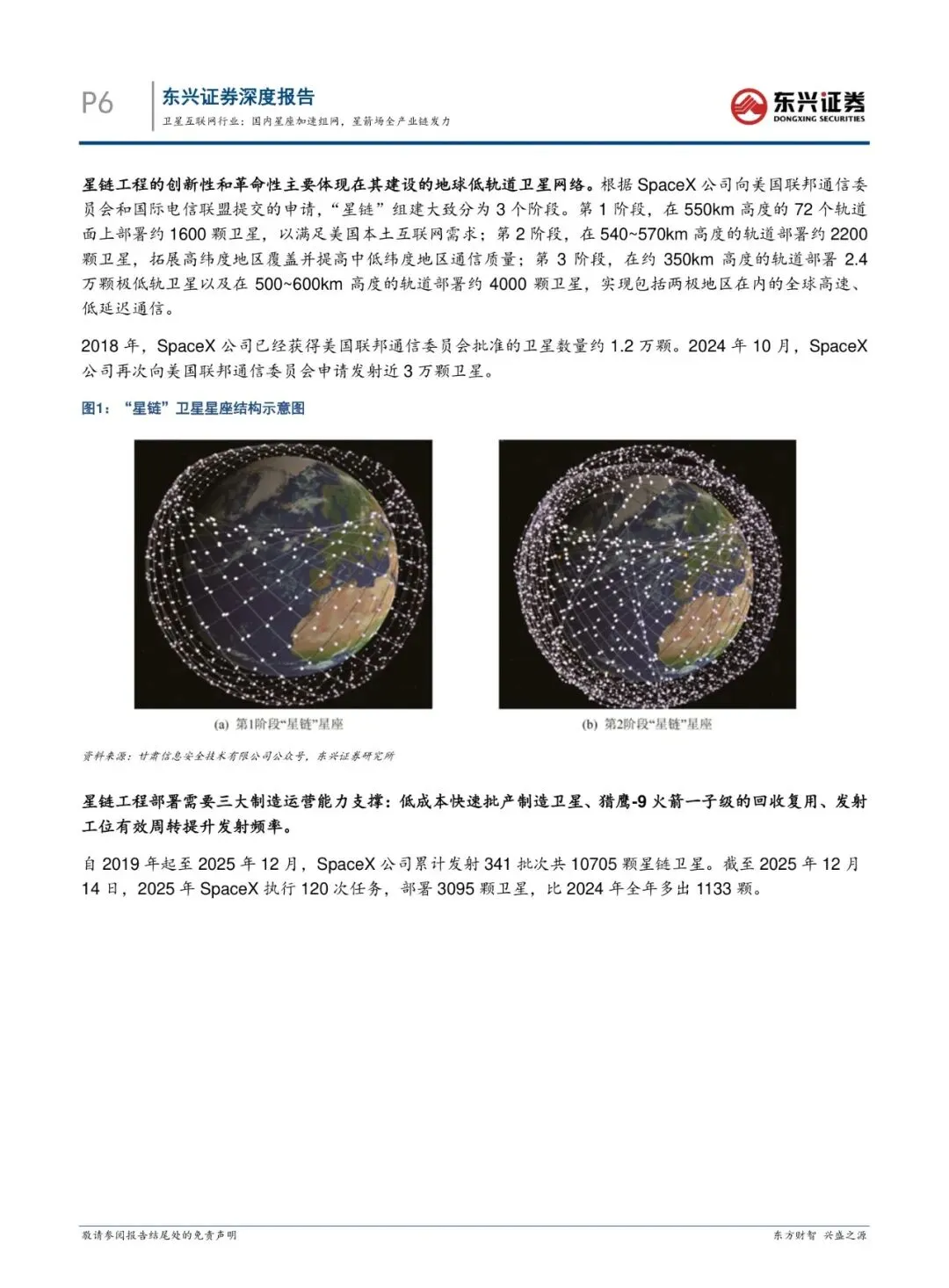

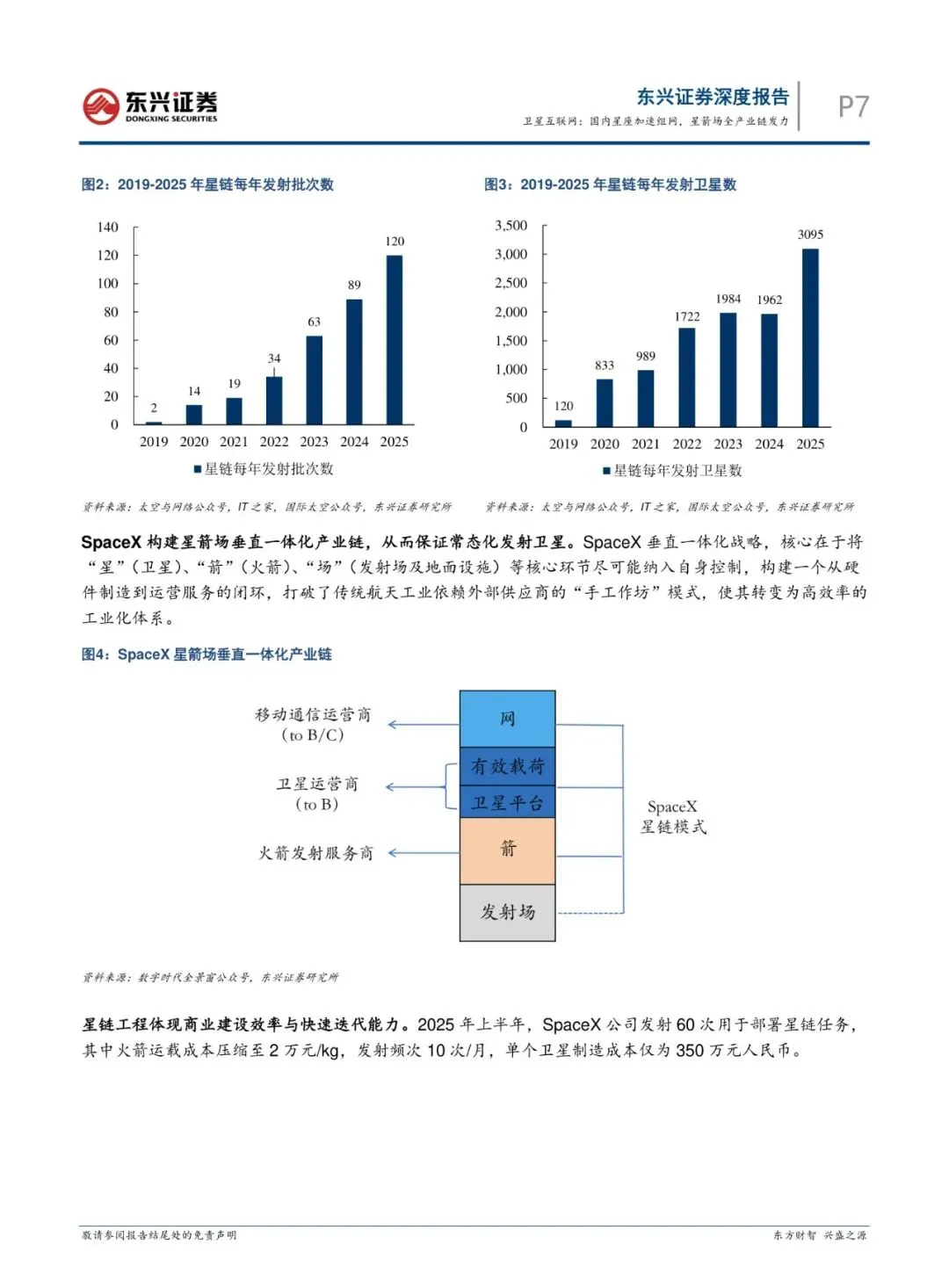

2019-2025年SpaceX已发10705颗星链卫星,2025年单年部署3095颗(+58%),成本降至350万元/星、2万元/kg,发射频次10次/月。国内GW星座2024.12-2025.12共发17组125颗,千帆星座同期发6组108颗;2025年9天内GW完成3次发射,追赶节奏明显。中美差距:国内发射频次仅3次/月、单星成本1500万元,分别为美国30%、43%,报告判断2026年国内发射次数有望倍增至70+次。

三、第二章:卫星载荷迎来发展机遇,看好三类企业

低轨通信卫星载荷(星载基站、相控阵天线、激光星间链路)占整星成本60%+。星链单星吞吐量100Gbps,国内目前10Gbps;报告测算2026-2028年国内需制造近3000颗低轨卫星,对应载荷市场空间900亿元。看好:①年产能≥200颗的卫星工厂(规模效应降本30%);②高价值核心元器件—相控阵TR组件、星载路由基带芯片,单星价值量分别达180万、120万元;③已绑定星网或垣信的配套商,订单可见度三年。

四、第三章:商业航天发射场工位供不应求,建设参与方显著受益

2025H1中国火箭发射35次(+5次),但商业工位仅18个运营、7个在建,而美国星链已维持>10次/月。海南商发一期2个工位5天内完成2发,二期再增2工位,2026年底前投用,全部4工位年发射能力将突破60次,单工位周转周期由30天缩至≤10天。报告测算每新增1个工位对应3亿元核心配套订单(加注供气、测控、低温阀门),推荐关注四川空分、航天六院165所等8家系统供应商。

五、第四章:民营火箭公司是破解国内大规模星座组网运力瓶颈的关键

2025H1民营火箭已执行6次发射,占国内17%;在研可重复使用型号≥8型,蓝箭朱雀三号、天兵三号等计划2026年首飞,目标把运载成本从10万元/kg降至3万元/kg。统计7家头部民营火箭2023-2025Q3累计融资超160亿元,星际荣耀、天兵科技已启动科创板IPO。发动机、涡轮泵、试验测试环节价值量占火箭成本55%,推荐航天动力、斯瑞新材、西测测试等9家核心配套公司。

六、第五章:投资策略

“十五五”将商业航天列为新质生产力引擎,2026年星座发射有望达200颗以上(CAGR>60%)。报告沿“星-箭-场”三主线给出29家受益标的:卫星载荷(信科移动、臻镭科技等13家)、发射场配套(中科星图、航天环宇等8家)、民营火箭供应链(铂力特、国机精工等8家),并提示民营火箭研制、卫星发射进度及政策支持力度可能不及预期的三大风险。

关注公众号,获取本报告下载方法。

完整报告已上传至星球,扫描下方优惠券加入星球即可下载所有报告免责声明:我们尊重知识产权、数据隐私,只做内容的收集整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。