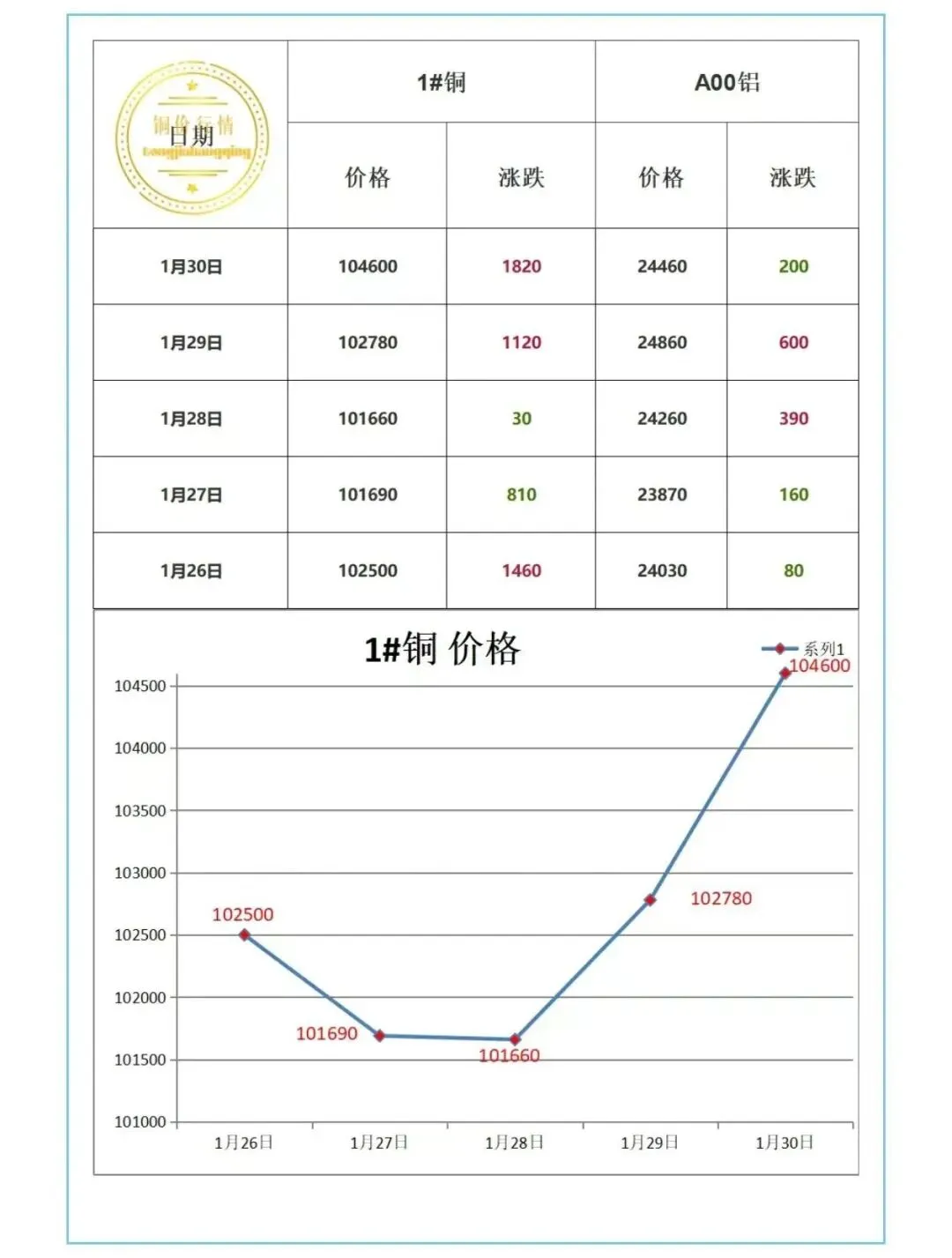

一周铜价行情回顾:3 涨 2 跌强势冲高,周内狂涨创阶段新高

本周(1 月 26 日 - 1 月 30 日),国内长江 1# 铜现货市场走出一波 “强力上涨、冲高套利、即将回调” 的行情,整体呈现 “易涨难跌、大涨小跌” 的核心趋势,以 “3 涨 2 跌” 的节奏强势攀升,价格一路突破关键关口,触及历史高位后又因多重压力快速回调,多空博弈白热化,行情走势极具戏剧性。

从每日波动节奏来看,铜价走出清晰的“三阶段行情”:周一开盘即引爆多头情绪,单日暴涨 1460 元 / 吨,创下周内最大单日涨幅,直接打破前期震荡格局,开启强势上行通道;周二、周三进入短暂休整期,分别下跌 810 元 / 吨、30 元 / 吨,其中周二 810 元 / 吨的跌幅为周内最大调整幅度,市场在快速冲高后消化部分获利盘,并未改变整体上行趋势;周四周五多头再度发力,连续两日强势上攻,分别上涨 1120 元 / 吨、1820 元 / 吨,推动价格加速攀升,一路突破 10.3 万、10.4 万关口。截至周五收盘,长江 1# 铜现货均价攀升至 104600 元 / 吨的高位,夜盘期铜更是乘势而上,一举站上 11 万 / 吨的历史新高点,点燃市场狂欢情绪。

从核心数据来看,本周五现货均价比周一累计上涨 2100 元 / 吨,周内涨跌幅依次为(+1460,-810,-30,+1120,+1820),虽有两日小幅回调,但上涨力度远大于调整幅度,多头始终占据主导地位。不过狂欢并未持续,周五尾盘及夜盘后期,铜价从 11 万历史高点快速跳水回落,释放出 “高位承压、获利了结” 的明确信号,市场情绪从极致狂热迅速转向理性,为下周行情埋下回调伏笔。

核心驱动因素解析:宏观、地缘、基本面共振,影响铜价波动

宏观层面:鸽派信号+ 政策扰动,点燃铜价上行引擎

本周宏观面成为铜价强势冲高的核心推手,多重利好共振点燃市场做多热情。美国美联储释放“1 月维持利率不变” 的鸽派信号,暗示后续降息预期,市场对后续宽松政策的期待持续升温,直接导致美元指数持续走弱。作为以美元计价的核心大宗商品,铜价直接受益于美元疲软,非美货币购买成本降低进一步提振全球需求预期,为铜价上行打开空间。

与此同时,美国特朗普挑战美联储独立性,意图更换美联储主席人选,引发市场对货币政策稳定性的担忧;叠加全球去美元化进程加速,资金从美元资产分流,不仅推高黄金等避险资产,也为铜价注入上涨动力,宏观层面形成“流动性宽松 + 资金分流” 的双重利好,支撑铜价一路冲高。

地缘层面:冲突加剧+ 局势反复,强化铜价风险溢价

地缘政治不确定性持续升温,为铜价注入充足风险溢价,成为支撑铜价高位运行的重要因素。特朗普“武力夺岛” 言论加剧美欧裂痕,虽达沃斯论坛相关框架协议短暂缓解市场紧张情绪,但中东局势因伊朗核谈判升级,冲突态势进一步恶化;俄乌冲突持续发酵,持续推高欧洲能源成本,而能源价格波动直接影响铜冶炼环节的生产稳定性,全球铜矿供应扰动风险持续强化。

复杂的地缘格局导致市场避险情绪呈现两极分化:一方面资金涌入避险资产,间接推高大宗商品估值;另一方面部分投资者在铜价触及 11 万历史高位后,出于风险规避考量选择获利了结,成为铜价尾盘快速回落的重要推手,地缘因素也从 “上涨支撑” 转为 “回调诱因”。

基本面层面:供需两弱叠加淡季效应,高位铜价承压回调

当前铜市基本面呈现“供需两弱” 的核心特征,多空因素交织,成为铜价冲高后回落的关键逻辑。供应端,全球矿端扰动事件频发,铜矿供应持续处于紧张状态,叠加冶炼加工费长期低迷,冶炼企业生产积极性受限,精铜产出进一步收紧,供应端收紧为铜价构筑坚实底部支撑,也是铜价易涨难跌的核心原因。

需求端则进入阶段性淡季,临近春节假期,国内下游加工企业陆续停工放假,市场采购意愿大幅降温;叠加铜价处于历史高位,高价直接抑制部分刚需释放,市场观望情绪浓重,下游企业多采取“刚需采购、逢低备货” 的策略,仅按需少量补库。需求端的疲软直接导致现货市场交投清淡,社会库存持续累积,供需错配下市场缺乏持续追高动力。此外,多头资金在高位存在明显的套利出货、结算离场需求,炒高铜价后主动兑现利润,进一步推动价格从高点回落,引发“冲高 - 回调” 的市场行情。

后市展望:短期高位震荡回调,中长期需求韧性支撑高位运行

短期趋势:下周铜价高位震荡回调,修复过快上涨估值

结合当前市场态势,下周铜价将告别单边上涨行情,进入“高位震荡、逐步回调” 的调整周期,核心逻辑有三:一是春节淡季效应将进一步深化,下游需求持续低迷,现货交投清淡格局难改,高价对需求的抑制作用持续显现,市场缺乏推动铜价继续冲高的核心动力;二是本周铜价累计涨幅较大,高位获利盘兑现意愿强烈,叠加市场情绪从狂热回归理性,多空分歧加大,铜价难以维持强势上涨态势;三是供需两弱格局未改,社会库存持续累积,现货市场支撑不足,铜价大概率在 10.2 万 - 10.5 万区间震荡后逐步回调,修复过快上涨的估值。

中长期趋势:需求韧性凸显,铜价易涨难跌格局未改

从中长期来看,铜价仍具备维持高位运行的坚实基础,易涨难跌的核心趋势不会因短期回调而改变。随着 AI 智能、工业机器人、光伏电网、新能源汽车等新兴领域的快速发展,铜作为核心工业原材料,需求韧性持续凸显,新兴产业的增量需求将有效对冲传统领域的需求波动,为铜价提供长期支撑。

后续需重点关注四大核心变量:一是特朗普关税政策的落地及调整,其对全球贸易格局、铜进出口的影响将直接作用于供需面;二是美联储后续货币政策动向,利率决议及政策表态仍是影响美元指数、大宗商品价格的关键;三是中东、俄乌等地缘政治冲突的演变,供应端扰动风险需持续跟踪;四是国内外铜供需基本面的变化,包括铜矿投产进度、冶炼产能释放、下游复工节奏及库存波动等。

整体而言,短期铜价受淡季需求、高位获利了结影响,震荡回调概率较大,操作上需警惕高位回落风险;中长期在新兴产业需求驱动下,铜价易涨难跌的格局未改,建议市场参与者密切关注宏观政策、地缘局势及基本面边际变化,理性分析行情,根据自身需求做好采购、交易及风险管控。

作品声明:个人观点,仅供参考,部分内容引用网络,如有侵权,请联系删除。