2025 中国经济稳中求进,新质生产力引领转型

稳中有进,结构优化,动能转换:

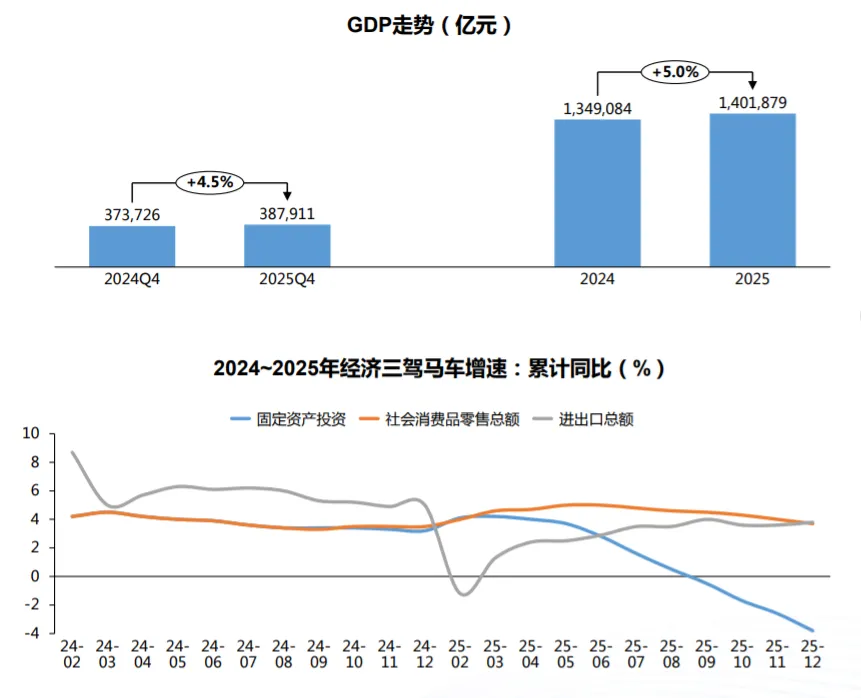

GDP:全年增长 5.0%,达 140.19 万亿元。经济顶住压力实现预期目标,展现强大韧性。

固定资产投资:全年同比下降 3.8%。受房地产拖累整体承压,但高技术产业投资活跃,结构持续优化。

社消零售总额:全年增长 3.7%。消费市场稳步恢复,以旧换新政策有效拉动大宗消费。

货物进出口:全年出口增长 3.8%。在全球需求放缓下,出口展现出较强韧性,新动能产品成主要增长点。

未来短期预测:温和复苏,结构动能持续强化:

货币政策维持适度宽松,结构性工具精准滴灌科技创新、民营经济,企业融资成本有望稳中有降,助力内需修复。

城市更新 “十五五” 20 万亿投资落地、基建投资增速稳在 5%-7% 区间,有效对冲房地产投资拖累,带动实物工作量释放。

新型工业化加速推进,AI、低空经济、氢能等领域规模化突破,叠加绿色转型政策刚性约束,新质生产力成为增长核心引擎。

整体微降承压,结构优化凸显

资金开工有支撑但转化不足:

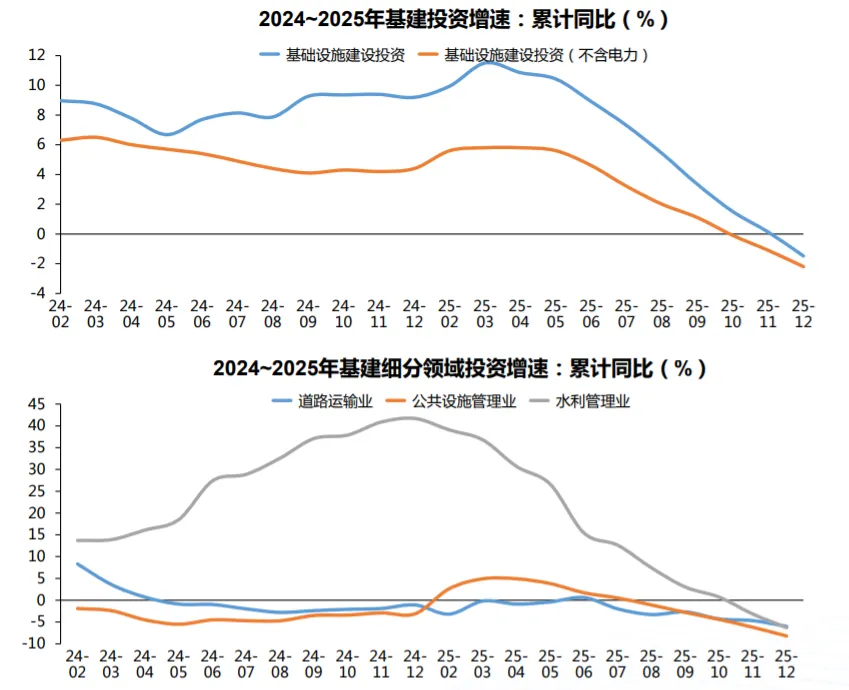

整体投资增速下行: 2025 年基础设施投资(不含电力)同比下降 2.2%,降幅较前 11 个月有所扩大,整体呈现微降承压态势。

开工承压:资金供给较为充裕,用于项目建设的地方债券资金达 4.08 万亿元。新开工方面区域分化明显,东部优质项目储备充足、开工率高,中西部部分地区因项目质量不足存在资金闲置,开工热度与投资转化效率存在差距。

细分领域呈现显著分化:政策支持的新兴与能源相关领域表现突出,管道运输业投资增长 36.0%,多式联运和运输代理业增长 22.9%,电力、热力等供应业增长 9.1%。传统基建领域持续承压,道路运输业投资下降 6.0%,公共设施管理业下降 8.2%,成为拖累整体增速的主要因素。

预计2026年基建投资增速将温和回升:

2026年化债高峰将过,更多财政资源将投向基建领域,政策约束边际放松;专项债、政策性金融工具持续发力,“两重两新” 项目加速落地;项目前期手续完善与资金拨付效率提升,推动实物工作量转化提速。

整体处下行区间

2025年深度调整筑底,2026年政策护航企稳回升

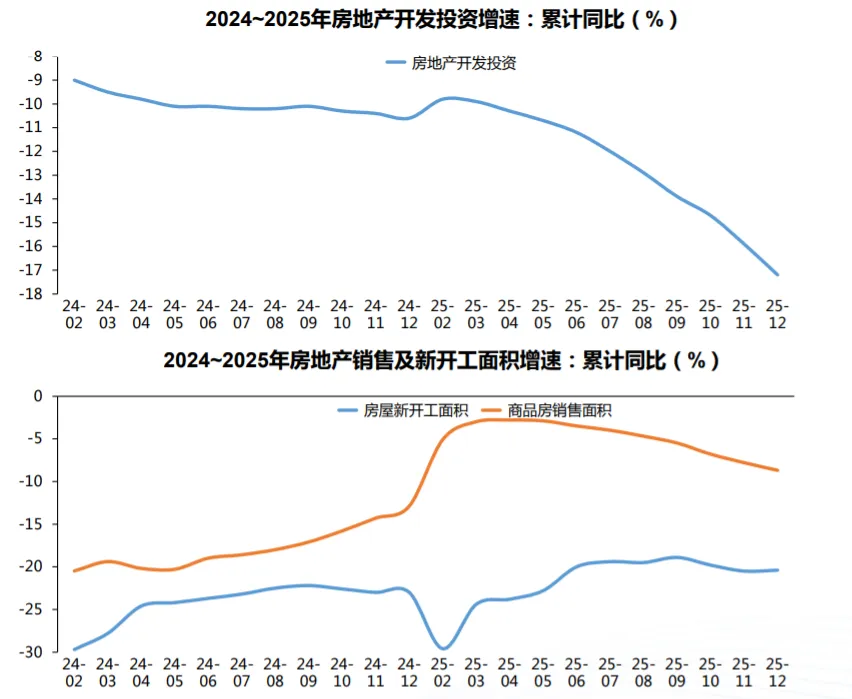

深度调整中趋稳:2025 年全国房地产开发投资 82788 亿元,同比下降 17.2%,其中住宅投资 63514 亿元,下降 16.3%,延续深度调整态势。房企到位资金同比下降 13.4%,定金预收款、个人按揭贷款等现金流来源收缩明显,叠加市场调整期企业投资策略审慎,布局向高能级城市聚焦,拖累整体投资规模。

2025 年房屋新开工面积 58770 万平方米,同比下降 20.4%,住宅新开工面积 42984 万平方米,下降 19.8%,降幅虽较 2024 年收窄但仍处高位。新增项目储备不足,且市场仍处去库存阶段,销售未企稳导致房企开工意愿低迷,供给端主动收缩增量。

2025 年新建商品房销售面积 88101 万平方米,同比下降 8.7%,降幅较 2024 年收窄,住宅销售面积下降 9.2%,呈现跌幅收窄态势。核心城市改善性需求释放支撑市场,同时商品房待售面积增速回落至 1.6%,库存攀升态势得到遏制。

预期2026年市场筑底企稳,核心指标逐步改善:政策将聚焦激活需求与优化供给,一线城市限制性政策有望进一步优化,房贷利率、交易税费等购房成本持续降低;库存去化进入关键阶段,核心城市二手房流通活跃带动新房市场,改善性需求与刚需逐步释放;房企融资协调机制持续发力,债务风险有序化解,经营信心逐步修复。

整体市场筑底回升

需求修复滞后于政策发力,结构分化明显:

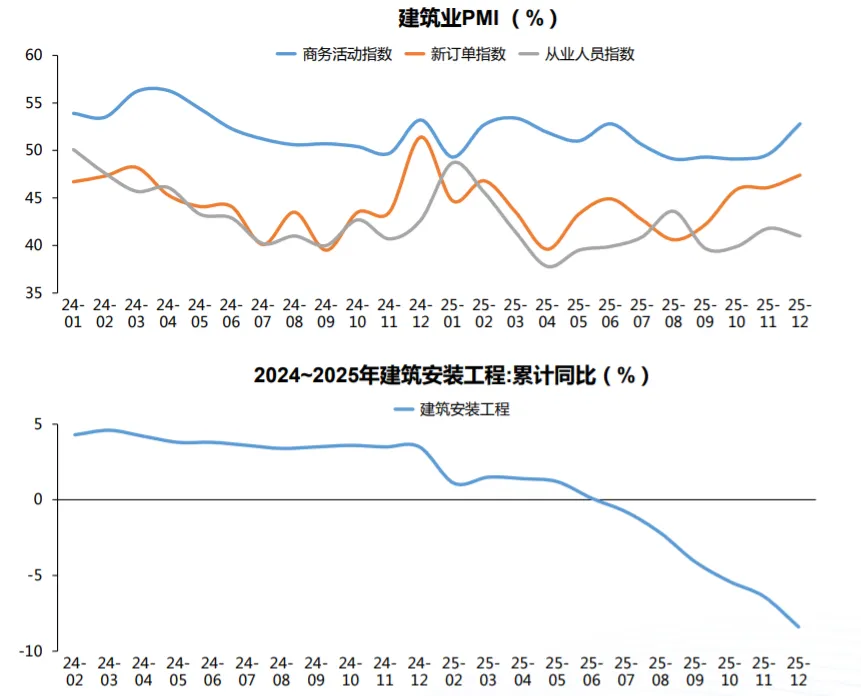

12月建筑业商务活动指数52.8%(环比 + 3.2 个百分点),回升至景气区间;新订单指数 47.4%(环比 + 1.3个百分点),连续4个月边际回升;从业人员指数 41.0%(环比下降 0.8 个百分点),用工景气度小幅下降。

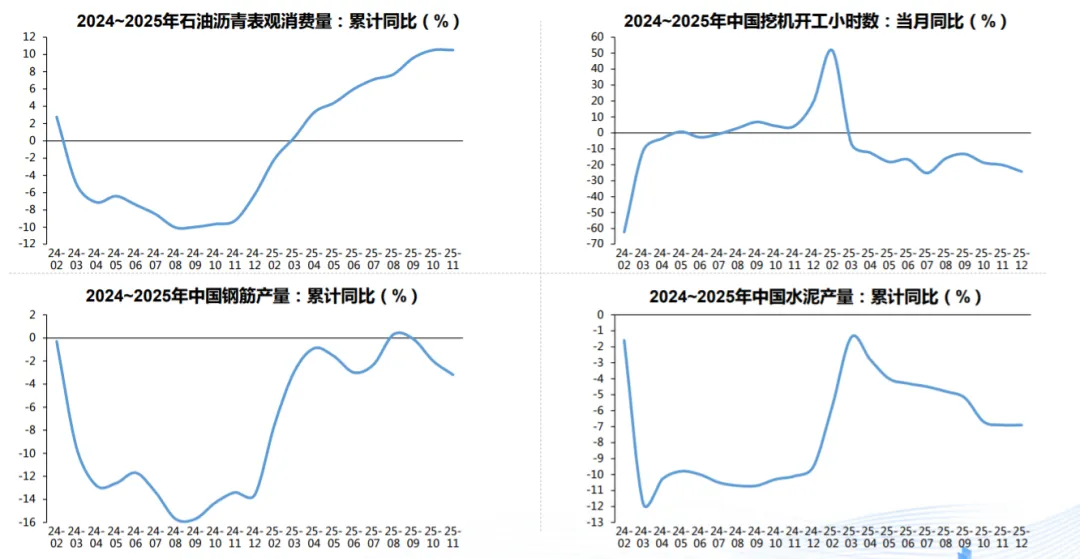

2025 年建安投资同比下降 8.4%,下半年降幅显著扩大。房地产建安投资持续低迷拖累整体,基建领域虽有专项债、超长期特别国债资金支撑,但化债导致资金挤占、新建优质项目缺口等问题,使得实物工作量转化不足,未能对冲下行压力。。

预期2026年PMI 稳步扩张,建安投资降幅收窄:

“十五五” 开局带动 “两重两新” 项目密集落地,专项债与政策性金融工具持续加码;城市更新、能源基建等领域投资提速,智能建造与绿色建筑政策赋能;房地产保交楼推进与存量项目盘活,边际改善建安需求。

增长亮眼,未来增长支撑坚实

整体稳健增长,“一带一路” 引领作用凸显

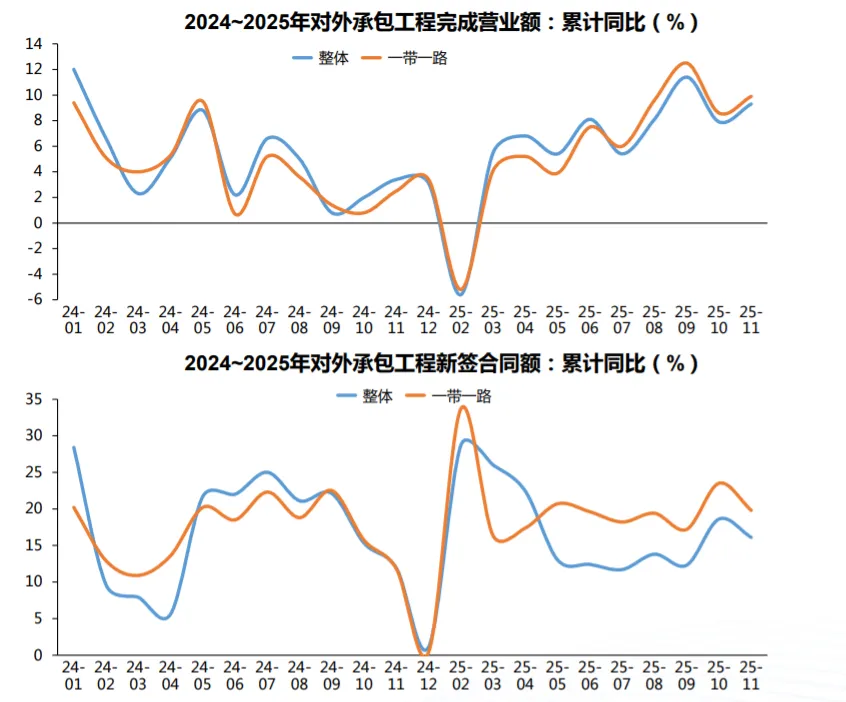

1-11月,中国对外承包工程业务整体市场新签合同额 2307.5 亿美元(+16.1%),完成营业额 1532.4 亿美元(+9.3%);“一带一路” 地区新签 2017.3 亿美元(+19.8%)、完成 1285.5 亿美元(+9.9%),占比均超 83%,增速显著高于整体。

源于 “一带一路” 合作深化,中东、非洲基建需求释放,能源、交通类大项目落地带动;我国企业技术与成本优势凸显,绿色建造项目成为新增长点。

预期短期内增长态势延续,增速保持稳健

“一带一路” 高质量发展政策持续加码,沿线国家基建缺口仍大。

能源转型与交通升级项目储备充足,大型企业国际竞争力持续提升。

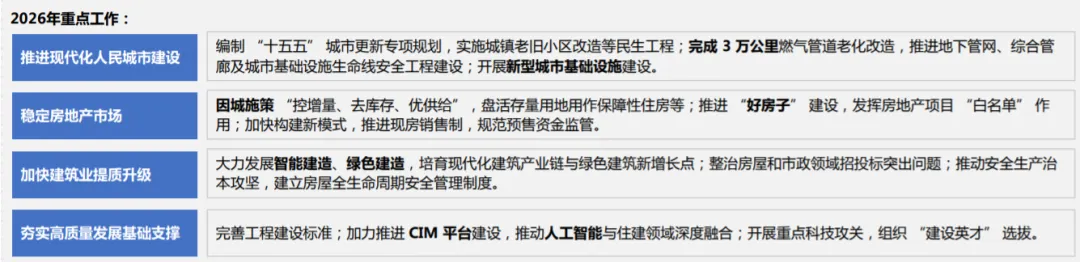

12月22日至23日,全国住房城乡建设工作会议概要

背景及主要内容:12月22日至23日,全国住房城乡建设工作会议在北京召开,全面盘点2025年工作,系统总结“十四五”时期住房城乡建设事业发展成就,研究部署“十五五”时期和2026年重点任务。

内容总结:2026 年作为 “十五五” 开局之年,住建系统围绕“高质量发展” 核心目标,明确四大重点任务。

统筹“三对关系”:更好统筹投资于物和投资于人,更好统筹惠民生和稳增长,更好统筹防风险和促转型。

核心目标:推进“四好”建设,打造创新、宜居、美丽、韧性、文明、智慧的现代化人民城市。

影响分析:

对建筑业的影响:推动行业向智能建造、绿色建造转型,倒逼企业规范经营,同时强化全生命周期安全管理,聚焦高品质建筑供给;

对建筑业信息化的影响:明确数智化战略地位,推动 CIM+、AI+ 融合应用,加速信息化标准统一与 BIM、数字孪生技术规模化落地。

信息来源:住建部《全国住房城乡建设工作会议在京召开》

政策名称:“人工智能+制造”专项行动实施意见

发布机关:国家发展改革委办公厅

发文字号:工信部联科〔2025〕279号

发布日期:2026年1月

文件链接:

https://www.miit.gov.cn/zwgk/zcwj/wjfb/tz/art/2026/art_01010414608a4226b30687773bb21bdf.html

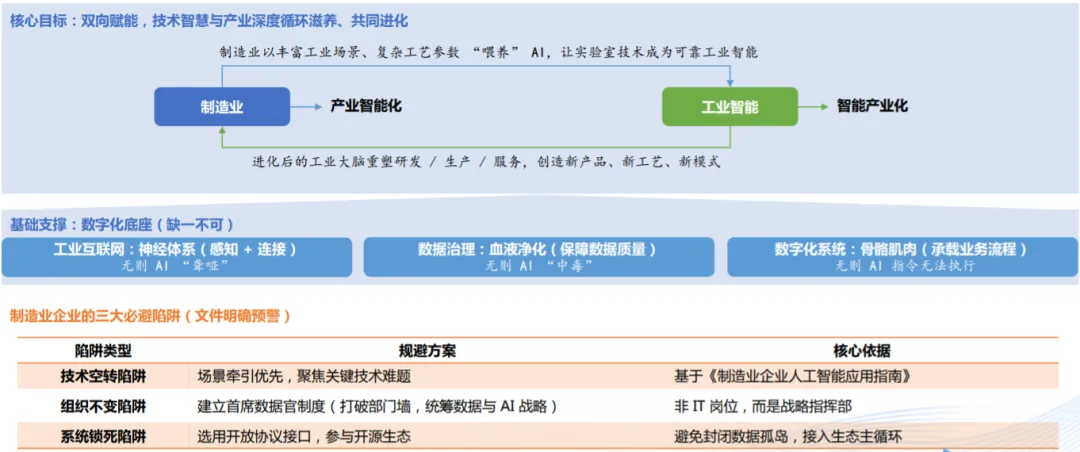

政策目标:聚焦人工智能与制造业深度融合,以打造新质生产力、赋能新型工业化为核心目标。

2027 年核心目标:技术与应用规模:人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列;推动 3-5 个通用大模型在制造业深度应用,形成特色化、全覆盖行业大模型,推出 1000 个高水平工业智能体,打造 100 个工业领域高质量数据集,推广 500 个典型应用场景。

重点任务:

创新筑基(夯实赋能底座):1.强化算力供给:突破高端训练芯片、端侧推理芯片等关键技术,建设全国一体化算力网监测调度平台,开展智算云服务试点;2. 开发行业模型:培育重点行业大模型,打造工业细分场景小模型,建设模型公共服务平台与评测基准体系;3. 开展 “模数共振” 行动:建立企业首席数据官制度,发布制造业高质量数据集建设指南,推动数据与模型深度融合。

赋智升级(拓展高价值场景):1. 重点行业赋能:开展 “深度行” 活动,建设应用对接平台,针对原材料、装备制造等行业制定转型路线图;2. 全流程转型:推动大模型嵌入研发设计、中试验证、生产制造、营销服务、运营管理全环节,提升各环节智能化能力;3. 重点主体与区域推广:开展企业智能化成熟度评估,支持龙头企业先行先试、中小企业复制应用;依托国家级园区打造创新高地,推动先进制造业集群智能化升级。

产品突破:推动工业母机、工业机器人等装备搭载智能体,研制新一代人工智能数控系统;加速智能医疗装备创新、重大技术装备智能化研发;开展智能网联汽车测试与试点。

生态壮大:建设高水平开源社区,实施开源项目;举办开发者活动,推动开源工具研发与成果落地;强化标准引领,完善产业监测平台。

影响分析:

对建筑企业:政策强调 “制造业智能化、绿色化、融合化”,将对建筑业形成 “示范效应” 与 “竞争压力”:一方面,制造业通过 AI 技术实现的全流程效率提升(如研发设计周期缩短、生产能耗降低),将促使建筑业借鉴类似路径,加快装配式建筑、智能建造等工业化模式的推广;另一方面,政策培育的 “赋能应用服务商”“工业智能体” 等资源,可跨行业服务于建筑业。

对建筑业信息化:建筑业信息化是智能建造的核心基础,政策围绕 “算力、数据、模型、智能体” 的布局,将为建筑业信息化突破提供技术、资源与生态支撑。

信息来源:八部门关于印发《“人工智能+制造”专项行动实施意见》

政策名称:关于提升住房品质的意见

发布机关:住建部

发文字号:建标〔2025〕66号

发布日期:2026年1月

文件链接:

https://www.gov.cn/zhengce/zhengceku/202601/content_7053624.htm

目标:到2030年,房屋品质提升工程取得显著进展,住房标准、设计、材料、建造、运维水平大幅提升,保障性住房率先建成“好房子”,商品住房更好满足刚性和改善性需求,老房子改造为“好房子”取得明显进展,形成有效支撑住房品质提升的政策体系、标准体系、技术体系和产业体系。

影响分析:

对建筑企业:推动房地产开发、建设工程企业向 “好房子” 建设集成商转型,打通研发、设计、生产、施工等全产业链,培育行业新质生产力,带动建材、家居等上下游产业链协同升级。

对建筑业信息化:政策要求推广 BIM、AI 设计等技术,搭建相关信息化平台,倒逼建筑业加速信息化与全业务融合,提升全产业链信息化水平。

信息来源:住建部《关于提升住房品质的意见》

政策背景:1月7日,工信部、中央网信办、国家发改委、教育部、商务部、国资委、市监总局、国家数据局八部委联合发布的《“人工智能+制造”专项行动实施意见》

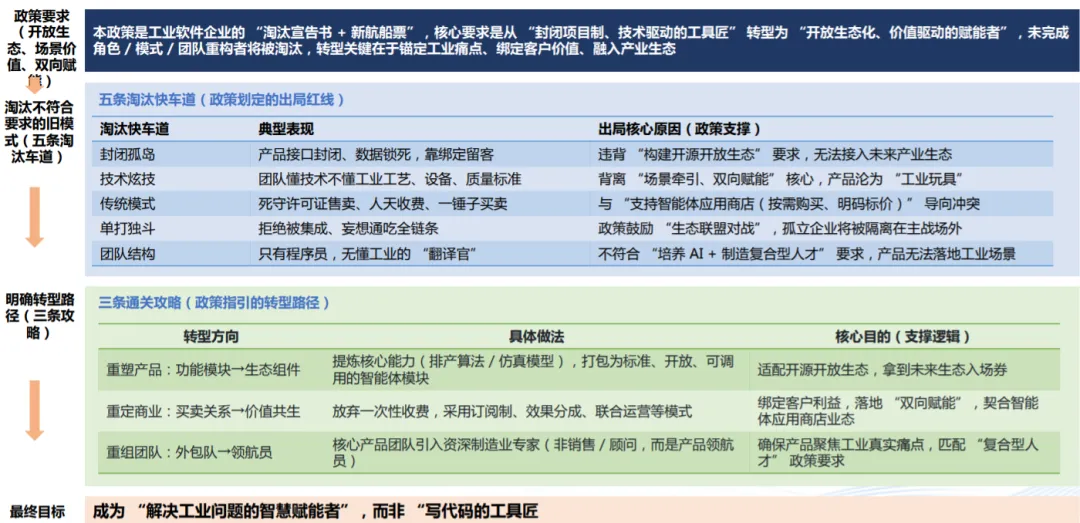

政策本质:本 “AI + 制造” 专项行动政策,是引导制造业从 “工具革命” 迈入 “智力革命” 的清晰路线图,以 “双向赋能” 为核心逻辑,要求相关主体快速筑牢数字化底座、规避转型陷阱,聚焦并抢抓窄窗口发展机遇,以基础体制对智慧能力的承接效率为核心竞争维度,推动制造业实现新智生产力突破。

信息来源:张晓缋《工信部“AI+制造”文件下发 制造业“双向赋能”的最后机会窗口》

信息来源:张晓缋《工信部“AI+制造”给软件商划出五条“淘汰快车道”》

注:

政策分析及解读为行业从业人员见解,请谨慎参考。

往期内容:

洞察:建筑行业2025年12月份资讯及数据

洞察:建筑行业2025年11月份资讯及数据

洞察:建筑行业2025年10月份资讯及数据

洞察:建筑行业2025年9月份资讯及数据

洞察:建筑行业2025年8月份资讯及数据

洞察:建筑行业2025年7月份资讯及数据

洞察:建筑行业2025年6月份资讯及数据

洞察:建筑行业2025年5月份资讯及数据

洞察:建筑行业2025年4月份资讯及数据