美经网研究员 王四维

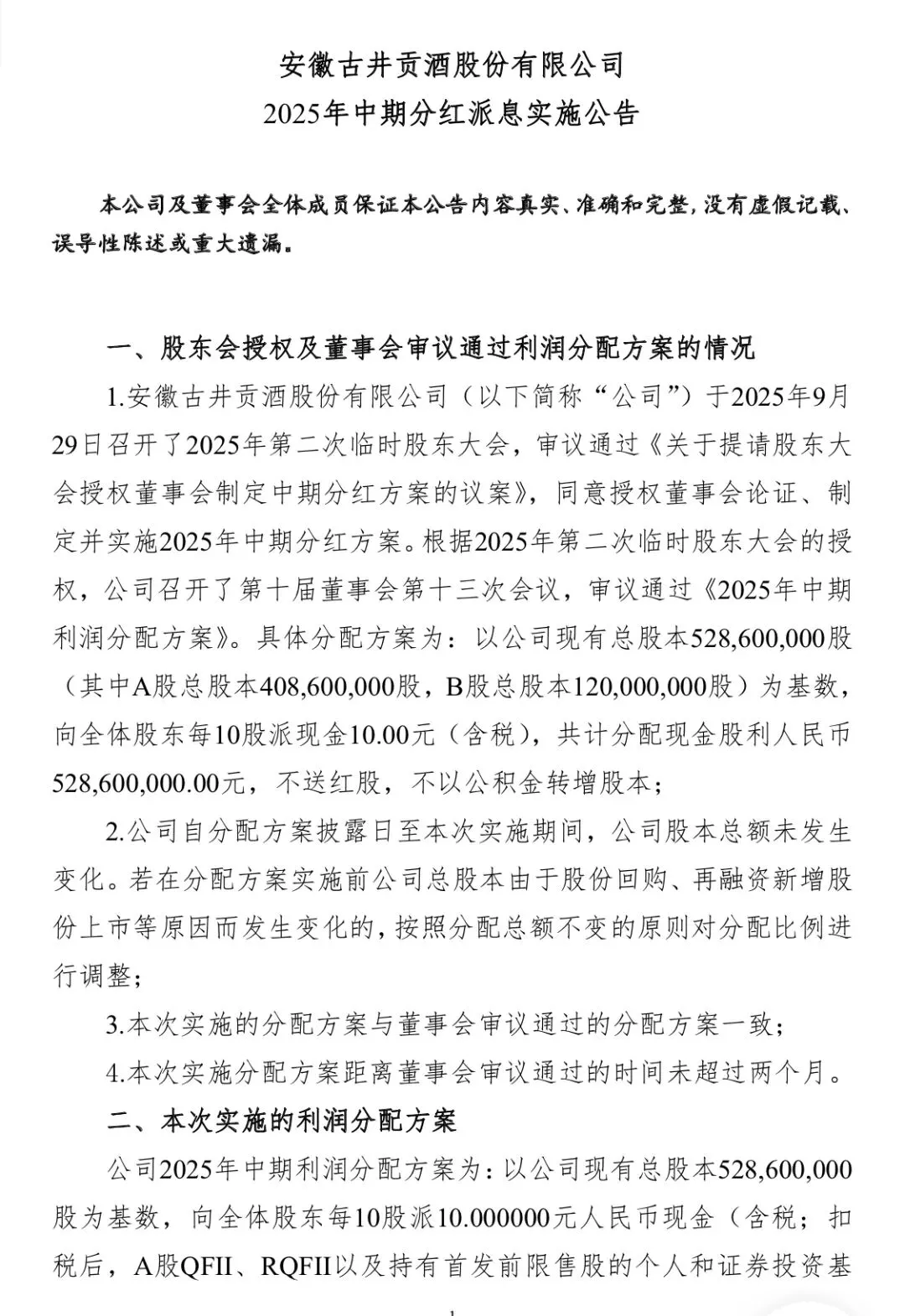

2月2日,古井贡酒(000596.SZ)披露2025年中期分红派息实施公告,拟以5.286亿股总股本为基数向全体股东每10股派现10元(含税),合计派发现金红利5.286亿元。

然而在这份“慷慨”的分红背后,是古井贡酒的业绩已呈现明显承压态势——去年前三季度营收、归母净利润同比分别下滑13.87%、16.57%,第三季度单季降幅更是扩大至51.65%、74.56%。

在白酒行业深度调整周期中,企业盈利增长与股东回报之间的平衡面临考验。

中期分红落地:每10股派10元,实施细节明确

根据分红派息实施公告,古井贡酒此次分红以公司现有总股本5.286亿股(其中A股4.086亿股、B股1.2亿股)为基数,向全体股东每10股派发现金红利10元(含税),不送红股、不进行公积金转增股本,总派现金额达5.286亿元。

从实施时间来看,A股股东的股权登记日为2026年2月9日,除权除息日为2月10日,现金红利将通过股东托管证券公司(或其他托管机构)直接划入资金账户;B股股东的最后交易日为2026年2月9日,除权除息日为2月10日,股权登记日为2月12日,红利将通过托管证券公司或托管银行划转,若期间办理股份转托管,红利仍在原托管机构领取。

扣税规则方面,A股QFII、RQFII及持有首发前限售股的个人和证券投资基金,每10股实际派现9元;A股个人股东及境内投资者持有基金份额,实行差别化税率征收,持股1个月内补缴2元/10股,1个月至1年补缴1元/10股,超1年免补缴;B股非居民企业及首发前限售股个人扣税后每10股派9元,境外个人股东暂免缴红利所得税。此外,B股股息折算汇率以2026年1月29日人民币兑港币中间价(1:0.8944)为准。

分配方案解析:合规性凸显,依托前三季度盈利支撑

公告显示古井贡酒此次中期分红方案的出台,经过了完整的审议程序。

公司于2025年9月29日召开第二次临时股东大会,授权董事会制定中期分红方案;2026年1月28日,第十届董事会第十三次会议审议通过具体分配方案,无需再次提交股东会表决,且距离董事会审议通过时间未超过两个月,符合相关监管要求。

从盈利支撑来看,2025年前三季度古井贡酒实现归属于上市公司股东的净利润39.60亿元,此次5.286亿元的分红金额占该净利润的13.35%,体现了对股东的回报承诺,也预留了足够资金用于公司正常经营及长远发展。

公司明确表示,方案符合《上市公司监管指引第3号——上市公司现金分红》《公司章程》等规定,不存在损害中小股东权益的情形。

另外公司在分配方案披露至实施期间,股本总额未发生变化;若后续因股份回购、再融资新增股份上市等导致总股本变动,将按照分配总额不变的原则调整分配比例,保障分红方案的稳定性。

业绩承压:营收净利双降,单季表现尤为疲软

与“大手笔”分红形成鲜明对比的是,古井贡酒业绩呈现显著下滑态势。

此前发布的第三季度报告显示,古井贡酒前三季度实现营业总收入164.25亿元,同比下降13.87%;归属于上市公司股东的净利润39.60亿元,同比下降16.57%;扣除非经常性损益的归母净利润39.08亿元,同比降幅达16.85%。

而单季度数据更能反映古井贡酒的经营压力:2025年第三季度,公司营收仅25.45亿元,同比大幅下滑51.65%;归母净利润2.99亿元,同比骤降74.56%;基本每股收益0.56元,较上年同期的2.22元下降74.77%;加权平均净资产收益率仅1.18%,同比减少3.86个百分点。

值得注意的是,古井贡酒的现金流层面同样面临压力,前三季度经营活动产生的现金流量净额为26.27亿元,同比下降50.84%,反映出终端销售回款与资金回笼效率的下滑。

此外,古井贡酒总资产较上年末减少5.67%,合同负债余额降至13.44亿元,同比大幅减少61.76%,显示出市场需求疲软导致预收款规模收缩。

业绩下滑溯源:行业调整与主动控速双重影响

白酒行业人士认为,古井贡酒业绩下滑的背后,仍然是行业环境与公司经营策略调整的双重作用。

从行业背景来看,2025年三季度白酒行业仍处于深度调整周期,消费场景恢复不及预期,渠道库存高企、价格体系承压等问题持续存在。

尤其是中秋、国庆双节旺季,未能有效带动终端动销,多数酒企面临“去库存”的核心任务,整体行业增速放缓。

从公司自身策略来看,面对市场压力,古井贡酒选择主动放缓发货节奏,聚焦渠道库存消化与动销修复。公司不再对经销商施加硬性回款指标,适度控制发货量,这直接导致合同负债规模下降。

同时,针对次高端核心产品“古20”受商务宴请场景收缩影响的情况,公司阶段性减少其市场投放,转而侧重古5、古8等100-200元大众价位带产品,虽保障了基础动销,但也拉低了整体营收规模。

财务数据进一步印证了策略调整:截至三季度末,公司应收款项融资余额7.74亿元,同比减少73.91%,主要因银行承兑汇票减少,体现出公司收紧信用政策、防范经营风险的考量;其他流动资产同比激增329.13%,则源于购买的国债逆回购增加,反映出公司在营收放缓背景下对闲置资金的谨慎配置。

白酒行业困局:深度去库存成主旋律

有机构分析人士表示,古井贡酒的经营压力,只是当前白酒行业整体困境的一个缩影。

2025年以来,白酒行业呈现“需求弱复苏+库存高企”的双重特征,行业竞争加剧,区域酒企与全国性酒企的博弈进一步升级。

从区域市场来看,安徽省作为古井贡酒的核心阵地,虽经济基本面稳健,但白酒消费仍难逃行业调整影响,三季度省内白酒整体动销预计下滑超20%。

不过,古井贡酒凭借在合肥、亳州、阜阳等核心城市的高密度渠道布局,动销跌幅窄于行业均值,区域龙头优势依然稳固。

省外市场则呈现分化态势,江苏、浙江等华东地区表现相对稳健,而河北、河南、山东等北方区域仍以去库存为主,市场扩张节奏放缓。

公开资料显示,面对行业变局,古井贡酒正通过多维度举措寻求突破:产品端推出26°“轻度古20”,切入年轻消费群体与低度酒市场;渠道端强化扁平化运营,提升终端掌控力。

上述市场人士认为,白酒行业去库存周期尚未结束,市场需求恢复仍需时间,古井贡酒仍需应对销售费用高企、次高端产品培育周期长、省外市场突破难度大等多重挑战。