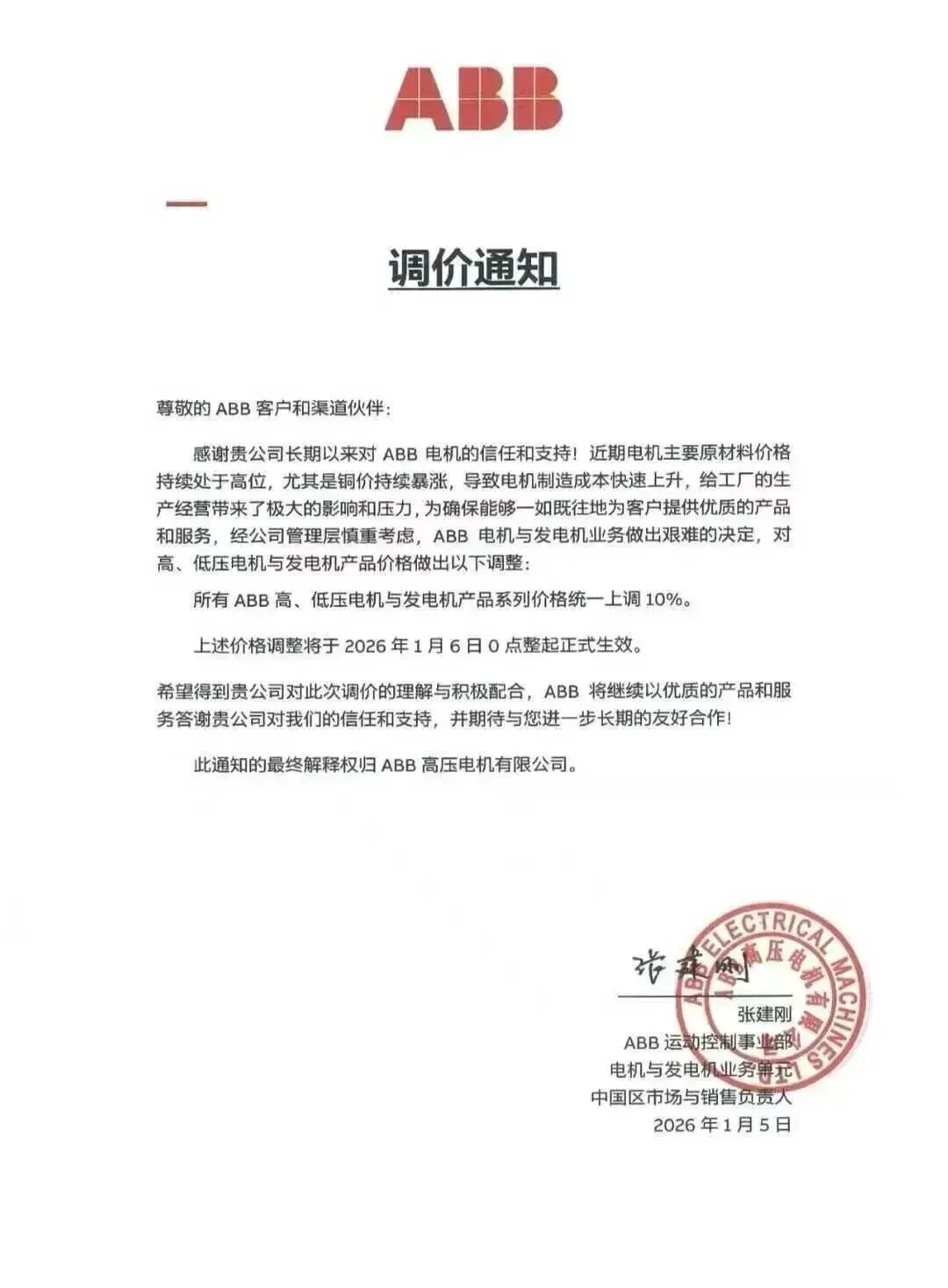

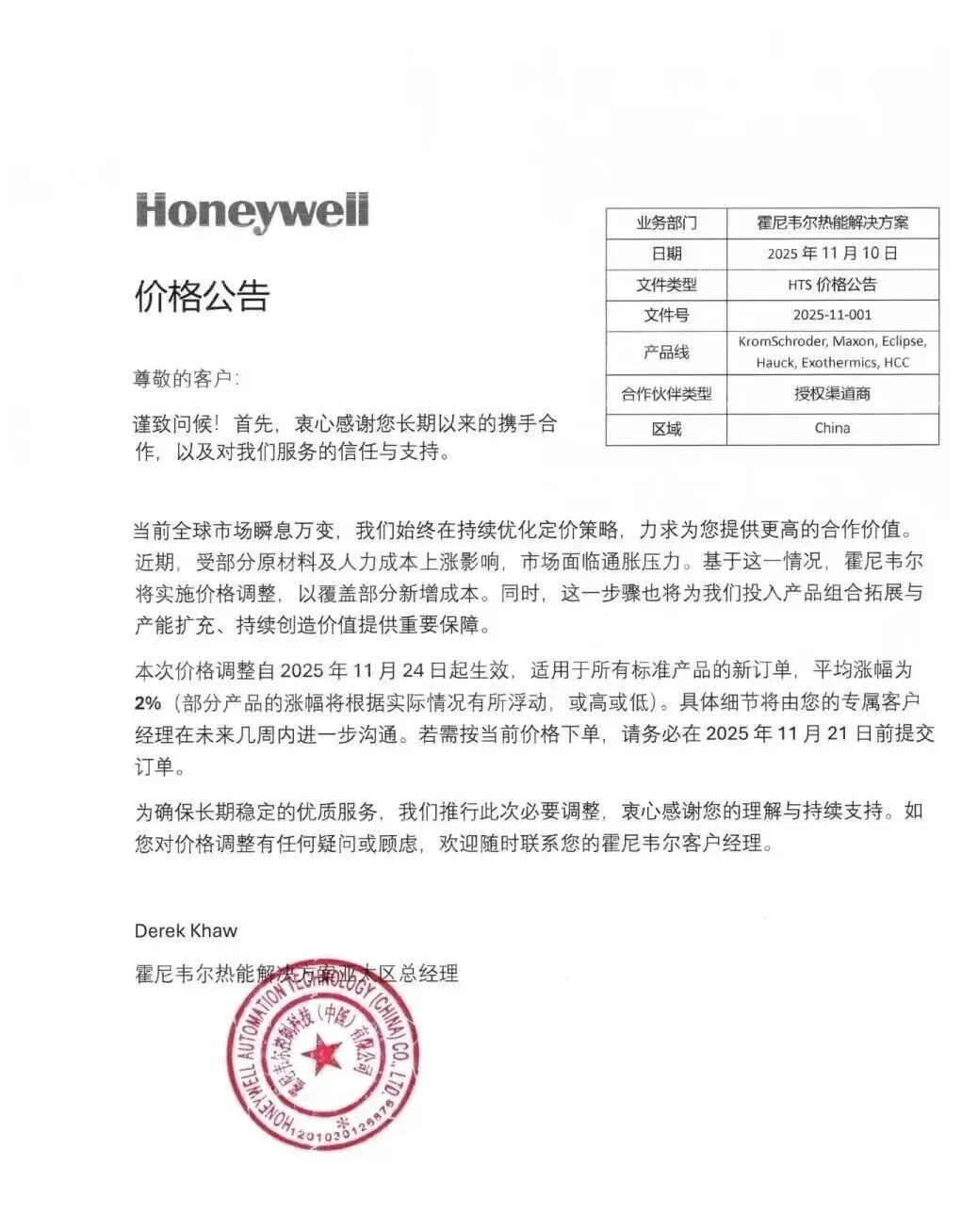

近期,霍尼韦尔、ABB、西门子等全球工控与电气行业头部企业密集发布涨价通知,在行业内引发广泛关注。这一轮涨价潮绝非孤立事件,而是全球产业链重构、成本端压力持续累积与国内产业升级共振下的必然结果。 从直接动因来看,原材料与人力成本的刚性上涨是核心推手。国际市场上,铜、银等核心大宗商品价格在 2025 年延续了高位震荡走势。地缘冲突持续扰动全球能源与矿产供应链,伦敦金属交易所铜价年内累计涨幅超 12%,银价涨幅更是突破 18%。这直接推高了电机、继电器、配电设备等产品的制造成本。同时,国内制造业人力成本年均 5%-8% 的增速,以及环保合规成本的提升,进一步压缩了企业利润空间。霍尼韦尔在通知中明确提及 “原材料及人力成本上涨”,ABB 也直指 “铜价持续暴涨” 导致电机制造成本快速上升。

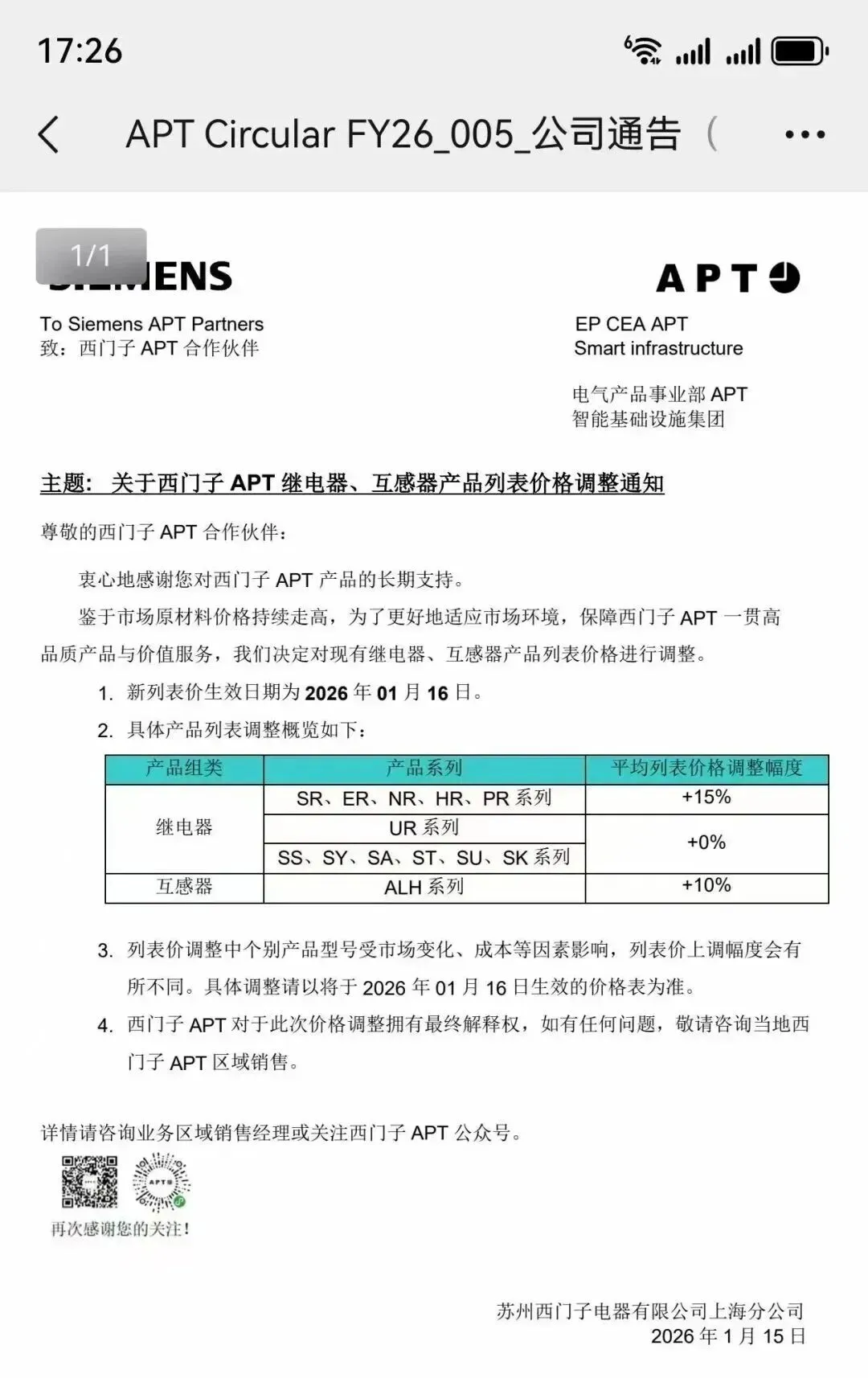

放眼全球产业格局,此次涨价潮也是后疫情时代产业链重构的缩影。一方面,欧美制造业回流政策推高了全球供应链的运营成本;另一方面,东南亚等新兴市场的产能扩张尚未完全成熟,导致关键元器件供应仍存在结构性短缺。国内市场则面临着 “双碳” 目标下的产业升级压力,企业需要投入更多资金用于技术研发与设备改造,这部分成本最终也会传导至终端产品价格中。例如,西门子 APT 针对继电器、互感器等产品的调价,就与其推进智能化产品迭代的战略密切相关。

从行业影响来看,本轮涨价将加速市场分化。具备技术壁垒与品牌溢价的头部企业,能够更顺利地将成本压力传导给下游;而中小厂商则面临着订单流失与利润缩水的双重挑战。对于下游用户而言,这也倒逼其优化供应链管理,通过集中采购、签订长期协议等方式降低成本波动风险。长远来看,这一轮涨价潮既是行业短期的阵痛,也将成为推动产业升级的催化剂,加速落后产能出清,促使企业向技术创新与高附加值环节转型

2025-2026 年工控与电气行业涨价事件时间线

2025-2026 年工控与电气行业涨价事件时间线

| | | | |

|---|

| | | 9% 产品超 100%,55% 产品 15%-30%,30% 产品低于 15% | 成本压力与产品结构调整,停产 / 低利润线涨幅显著 |

| | | | |

| | | | |

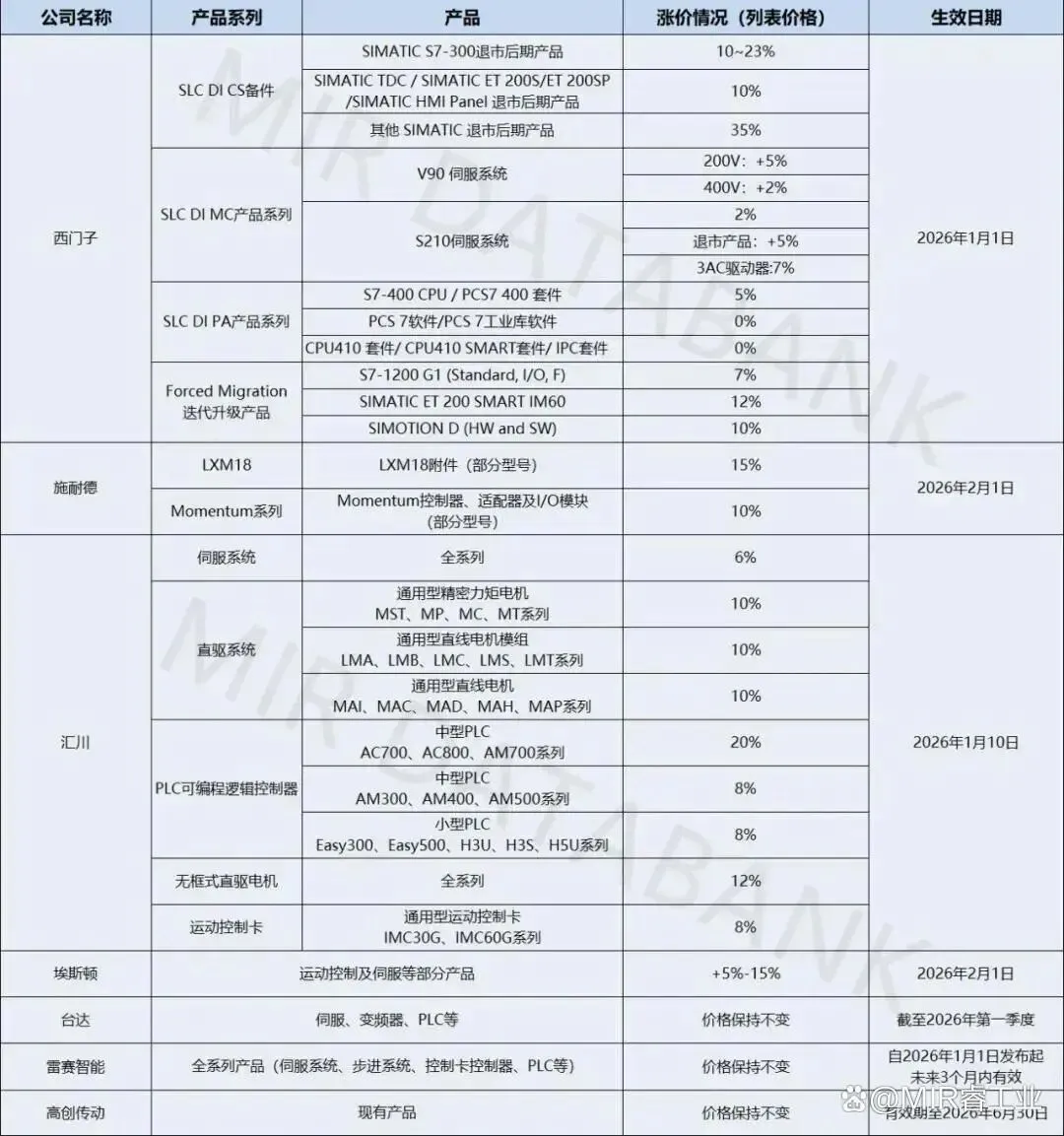

| | | | 原材料成本上涨,2026 年 1 月 1 日起执行 |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | 商用级 10%-15%,工业级 15%,军规级最高 30% | |

| | | | |

关键说明

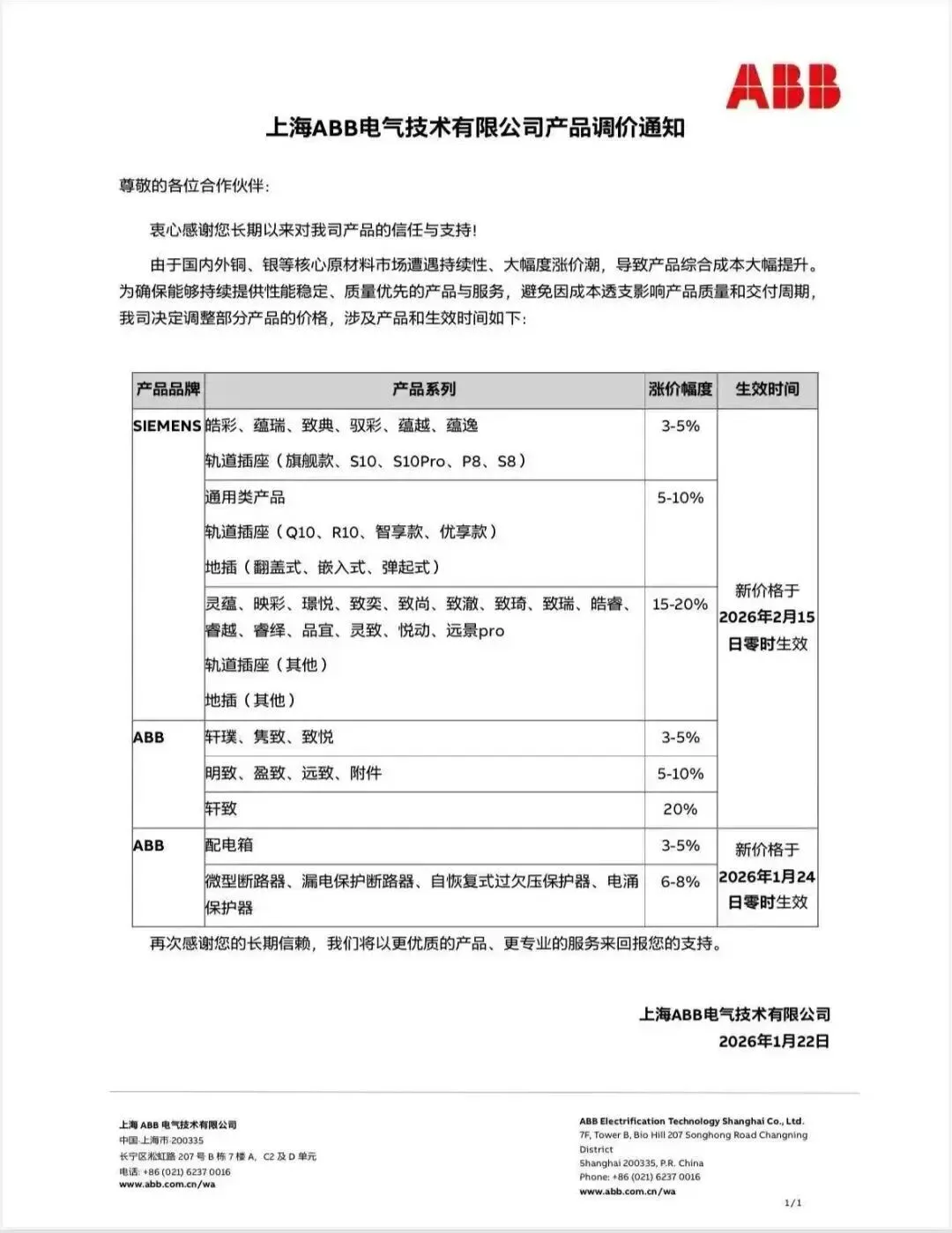

- 涨幅多为公开通知或经销商反馈数据,部分定制化 / 稀缺品类涨幅更高(如西门子部分停产系列达 53%)。

- 核心驱动因素集中在铜、银等原材料价格高位波动(2025 年长江有色 1# 铜年度涨幅 33.1%)、人力与环保成本上升及供应链不稳定。

- 头部企业率先调价,中小厂商跟进,加速行业分化与国产替代进程。

特别申明:以上数据来自互联网信息整理,仅供参考。

广西威能电气有限公司

持续为广西电气工业振兴与发展

与您交个朋友

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?