网络安全行业,连续三年整体营收下滑,八成以上网安上市企业亏损,降本、提质、增效成为主题词,2026年能熬出头吗?

- 2026-07-16 01:59:10

分享网络安全知识,提升网络安全认知!

让你看到达摩克利斯之剑的另一面!

温馨提示:

本文大约4500字,深度阅读大概需要30~40分钟,建议深度阅读。

大家好,我是Jun哥。

作为网络安全从业者和博主,最近阅读了差不多几乎所有上市网安企业的2025年业绩预告,心里满是焦虑和唏嘘,这已经是网络安全行业连续三年年整体业绩下滑,依旧未能走出困境。

网络安全行业整体的业绩高峰期应该是2022年,当时整个行业的营收规模接近700亿左右,当时很多资讯机构预测,至2025年国内网络安全行业规模破1000亿。

可现实跟理想还是存在差距,2023年以来随着地缘政治斗争的加剧和后疫情时代的加持,大经济环境持续低迷,70%的甲方开始缩减预算,整个行业陷入寒冬,国内国外的趋势都差不多。

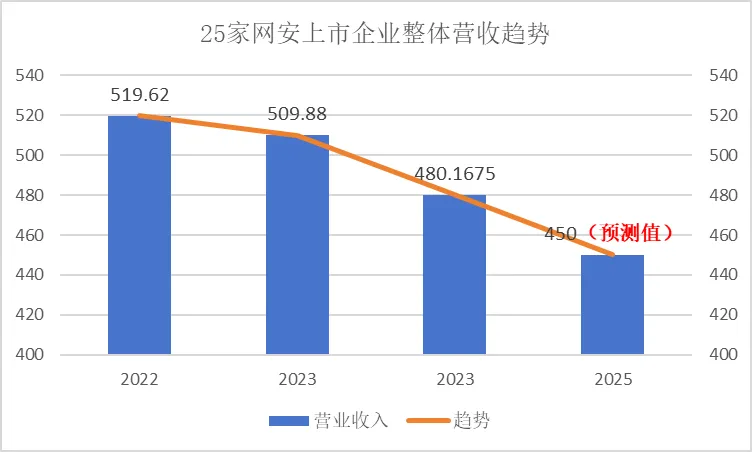

2022年头部25家网安企业整体营收519.62亿,2023年数据则为509.88亿,2024年为480.17亿,2025年从已发布的年报预测数据来看,目前由13家发布具体的数据,按照营收(不区分是否安全业务)最高收入取值累加也仅有312亿(另外12家未公布营收区间),按照去年营收数据填入计算,今年25家网安企业整体营收肯定不会超过450亿(个人计算结果,仅供参考)

如今的网络安全行业,没了前几年“政策红利加持”的风光”的风光,也没了资本们追着投钱的热闹,寒冬之下股东们还纷纷减持,整个行业只剩下“亏损”“裁员”“收缩”“降薪”“增效”这些扎心的关键词。

就连曾经的行业龙头企业,不少也交出了预亏数十亿的成绩单,还有的企业营收直接腰斩,很多中小网安厂商更是举步维艰,要么挣扎求生,要么抵押融资,要么黯然退场......

从已公布网络企业年度营收预告来看,其中,明确业绩增加的仅有8家,他们是深信服、信安世纪、国盾量子、三未信安、盛邦安全、安恒信息、绿盟科技和亚信安全,但绝对增量有限。

而启明星辰、山石网科、永信至诚等网安企业则是业绩减少,尤其是大启明业绩直接减少10亿左右营收,营收减少量较大。

从统计的预测数据来看,25家网安企业仅有6家业绩预告实现盈利,其余安全厂商都处于预亏损预告,亏损厂商比2024年增加了许多,这足以说明连续三年以来,国内网络安全行业整体业绩增速持续放缓,亏损面不断扩大。

头部企业网络安全厂商经营尚且持续承压。

例如,启明星辰2025年预计亏损5.4亿-6.1亿元,营收同比下滑;奇安信虽有部分业务逆势增长,但业绩基本与去年持平,虽然年度减亏,但是亏损最大值仍可能超过10亿元;亚信安全营收虽大幅增长,但主要得益于数字化业务,按照公告信息的数据显示应该等同于去年同期,但却净利润依然净亏损3.8亿-5亿元。

中小厂商更是难上加难,60%的网安中小企业营收低于2亿元,连头部企业营收的零头都不到;裁员、降薪、取消年终奖成了常态,不少企业靠补贴、融资或国有资本输血才能维持生计,甚至出现股东减持、股权冻结、公司ST的负面新闻,有的老板甚至陷入法律纠纷。

更扎心的是,整个行业毛利率持续下降,但受营收收缩拖累,毛利润持续下滑;再加上应收账款居高不下,不少企业账款回收期超过二年年,现金流持续吃紧,活下去,成了很多网安企业的唯一目标。

某网安企业去年分四批次裁员,某网安企业全员降薪50%,某非上市网安企业已宣布解散,某网安企业欠薪,某网安企业被禁采.......去年的小道消息也是多如牛毛,令整个行业的小伙伴们充满了各种情绪。

相信很多小伙伴跟我一样存在着疑惑,网络安全是国家安全的核心,政策层面一直很重视,怎么会亏成这样?其实背后的原因,远比我们想象的复杂,核心是“需求、竞争、模式、预算和分化”五大矛盾的集中爆发。

(一)合规驱动触顶,安全需求“后继乏力”

从网安法颁布开始,国内网安行业的高速增长,几乎是被政策“推着走”的。等保2.0、数据安全法、个人信息保护法、关键基础设施保护条例等相继落地,带来了大批合规驱动的项目订单,很多企业靠着“做合规、卖盒子”就能轻松盈利。

但问题在于,合规建设本质上是“一次性需求”,当企业完成第一轮合规改造,满足了政策要求后,新增的合规需求就会大幅减少。

更关键的是,政策驱动下,很多客户只是“最低限度合规”,缺乏持续付费的动力,一旦政策红利消化完毕,订单量就会断崖式下滑。

2026年新修订的网安发已经颁布,这或许会给整个行业带来转折契机。

(二)产品同质化严重,价格战卷到“无利可图”

网络安全行业的产品“内卷”,最近几年已经到了白热化的程度。

无论是传统的防火墙、WAF、EDR,还是近几年热门的零信任、数据安全平台,只要有一款产品走红,短短一两年内,就会有几十家厂商跟风入局。

产品没有差异化,技术门槛被不断拉低,招投标时,价格就成了唯一的竞争手段,有人降价10%,就有人就敢降价20%,对于大厂还能承压,毕竟体量可以拉低成本,对于中小企业,很多则是重在参与或者赚个渠道返点费用。

安全服务方面,很多中小厂商为了活下去,甚至以低于服务成本价竞标,利润空间被压到骨头里,甚至亏本都要做,最后陷入“越卷越亏、越亏越卷”的恶性循环。

(三)商业模式单一,资本退潮“断了输血通道”

目前,多数网安厂商的商业模式依旧是“卖盒子+项目交付”,缺乏持续的订阅制、运营服务收入来源。

这就意味着,企业每年都要从零开始找新单子,一旦市场环境恶化,就会立即陷入营收困境,相对国际厂商,他们在SaaS化、服务化转型上已经走得很远,抗风险能力更强。

更雪上加霜的是,网安资本退潮了,大部分网安企业都遭遇股东减持潮,甚至是好几轮减持。

2015-2020年间,资本大量涌入网安行业,推高了估值和期望值,但随着行业回报周期拉长、盈利迟迟看不到希望,2024年开始,很多资本抽身离场,股东分批次减持,很多依赖融资输血的中小厂商,瞬间就断了“活路”。

纵观2025年营业预告,盈利的只有大厂只几乎有深信服和360,他们一定做对了什么事情?

Jun哥认为在服务化转型方面,尤其是远程安全运营服务方面,360和深信服几乎已经甩开友商几条街,经常关注周红衣教主的都应该清楚,去年一直在推进SaaS化网络安全服务化转型和AI智能体的事情,并且内部要把C端的销售都干掉,让利于合作厂商,让合作厂商来当实现销售收入增长。

(三)客户预算收缩,“防御性投入”被优先压缩

受大环境经济压力影响,最近三年政府、金融、能源等网安核心采购行业的IT预算普遍紧缩。

对企业来说,网络安全是“防御性投入”,不出事的时候,它的价值很难直观体现,一旦需要控制成本,安全投入就会被优先压缩。

很多客户要么延迟项目、砍掉非必要的安全投入,要么大幅压价、延长付款周期,甚至要求分期收款,这直接导致网安企业的订单量下滑、项目交付周期延长,应收账款飙升,现金流越来越紧张。

很多网安企业都在去年加强了现金流的管理,虽然利润一直亏损,但是都提到了现金流向好的问题,也未来年再战提供了一定的现金基础。

(五)分化加剧,马太效应初显,“强者愈强、弱者愈弱”

这三年,网安行业的“马太效应”越来越明显。

17%的头部网安企业企业(营收超5亿元)贡献了70%的市场份额,它们凭借技术壁垒、政企大客户资源和规模优势,即便整体经济下行,也能保持整体营收的基本盘。

而尾部企业和中小厂商,没有稳定的大客户,没有足够的资金抗风险,也没有核心技术壁垒,在价格战和头部挤压下,生存空间越来越小,要么被淘汰,要么只能在细分领域“搏命”。

写道这里,我心里在想,是不是很多小伙伴会问,2026年能迎来转机吗?

从目前的情况来看,虽然绝大部分厂商处于亏损状态,但是亏损收窄的居多,这是一个积极的信号,但不可否认是,这里面降本增效、裁员广进贡献了很大的份额。

Jun哥个人认为,2026年国内网络安全行业大概率会是“弱复苏+利润修复”的一年,但绝非“全面回暖”。

(一)政策再发力,合规需求“提质增效”

目前的利好政策是,2026年新网络安全法的修订已经开始实施,配套政策逐步落地“十五五”规划也将推进网络安全建设,重点聚焦关键信息基础设施防护、数据安全治理等领域。

同时政府采购“异常低价”治理从2026年2月1日起实施,将有效遏制行业价格战,让企业回归理性竞争,利润空间有望得到修复。详见行业资讯:关于推动解决政府采购异常低价问题的通知

(二)新兴赛道集中爆发,成为增长新引擎

行业需求结构正在重构,传统“卖盒子”的模式逐渐被淘汰,新兴赛道成为突破口。

其中,AI安全、数据安全、云安全、远程托管安全(SecSaaS)是稳定的的增长点。

AI安全方面:随着大模型的普及,AI生成式攻击、数据泄露等风险激增,企业对AI安全防护的需求大幅提升,奇安信、三六零、深信服等头部企业的AI安全业务或者AI智能体业务已经实现规模化应用,成为核心增长引擎。

数据安全方面:安恒、启明星辰等企业均将数据安全作为核心发力点,在预算谨慎期,客户更愿意为“刚性、可验收”的数据安全能力买单。

云安全方面:云市场的高增速,带动云上安全与安全运营需求增长,电信运营商、云厂商的“安全服务化”转型,也为行业带来了新的市场空间。

远程托管安全方面,三六零、深信服集中发力中小企业,而大企业以政务安全运营中心或者云安全运营中心为主。

(三)企业“提质增效”成共识

经过三年的下行调整,行业洗牌已经进入尾声,那些缺乏核心技术、靠价格战生存的中小厂商将逐步被淘汰,市场份额将进一步向头部企业集中。

同时,所有企业都已经意识到“控费增效”的重要性。

2025年前三季度报告和年度业绩预告数据显示,网安企业销售费用、研发侧费用分别缩减4.8%、9.6%,经营性现金流持续回暖,大部分企业处于向好回暖方向,资产质量也在不断优化。

2026年,随着企业精细化管理能力的提升,利润和现金流的修复概率或许将进一步提高。

(四)两个忧患

尽管有不少利好信号,但我们作为从业者,也要需要清醒地认识到,2026年的行业复苏,注定是“弱复苏”,不会出现“报复性增长”,还有两个隐忧需要警惕。

第一,客户预算收缩的压力,短期内难以缓解。

宏观经济的复苏需要时间,政府、企业的IT预算不会立即大幅增加,网络安全作为“防御性投入”,其优先级依然低于核心业务投入,订单延期、压价的现象还会持续。

第二,新兴赛道的回报周期较长,短期难以实现规模效应。

AI安全、量子安全等前沿领域,需要企业持续投入大量研发资金,客户教育成本也很高,短期内很难带来大规模的新增预算,难以快速托起行业大盘,这也是很多网安企业年度业绩预告提到的事情之一。

当然,在AI安全智能体全面应用的元年,很多初级安服和渗透已经在企业看来已经无用武之地,很可能会被释放到社会上来成为自由职业者。

综合来看,Jun哥认为,2026年,国内网络安全行业不会迎来“全面反转”,但一定会告别“持续下滑”,进入“弱复苏+利润修复”的阶段

任何行业的发展,都不会一帆风顺,有高峰就会有低谷。网络安全行业的核心价值,从来都没有变:没有网络安全,就没有国家安全。

安全是发展的前提,发展是安全的保障,随着数字化、智能化的持续推进,网络安全的需求只会越来越刚性,不会消失。

未来网络安全行业会逐渐回归理性,寒冬之下行业在自我净化,倒逼企业创新,者或许会让安全行业回归“技术为王、价值为本”的本质。

全文完,喜欢请三连,这对我很重要!

-End-

免责声明:本文相关素材均来自互联网,仅为传递信息之用。

如有侵权,请联系作者删除。

★点赞,转发,设为星标★

与你一起分享网络安全职场故事