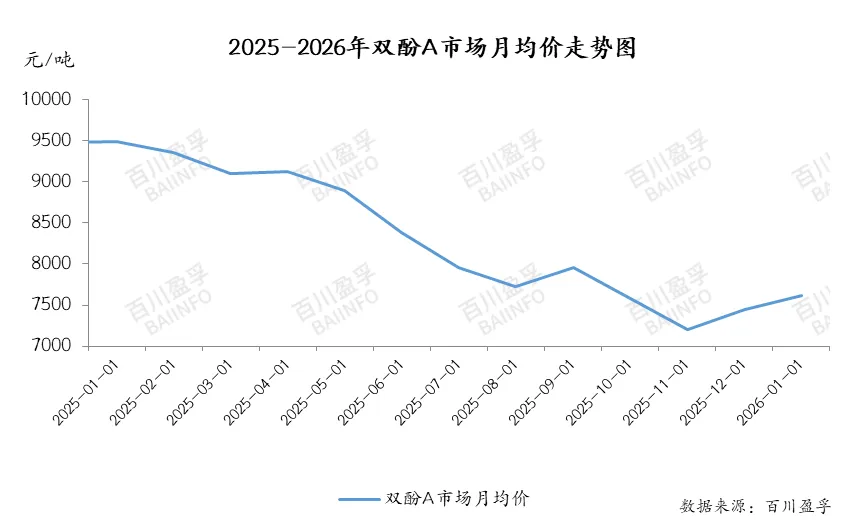

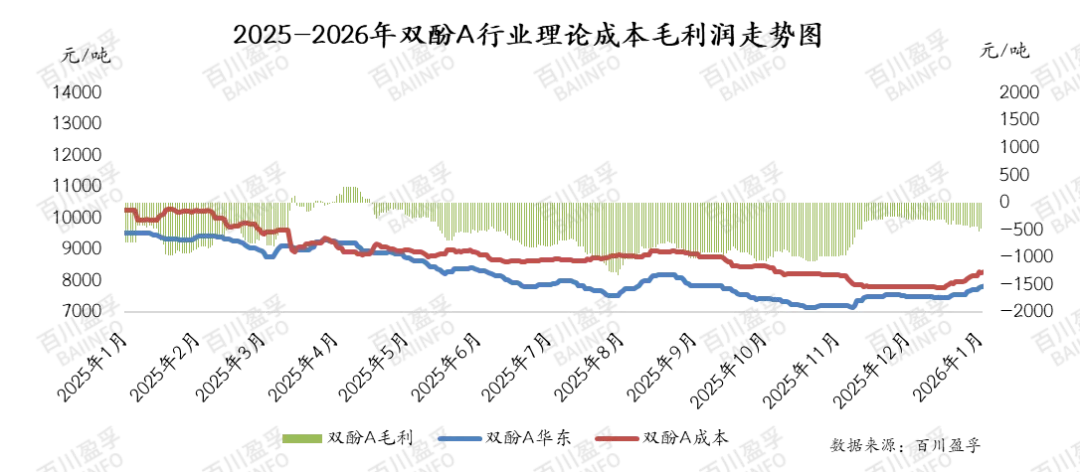

1月双酚A国内市场小弱后强势上涨,月均价为7615元/吨,较上月市场均价涨164元/吨,涨幅2.20%;华东市场均价7614元/吨,较上月华东市场均价涨154元/吨,涨幅为2.06%,华北市场均价为7640元/吨,较上月华北市场均价涨174元/吨,涨幅2.33%。

本月市场来看,元旦节后返市因前期两套山东检修装置重启消息释放后,业者心态偏空,市场低价货源流通,下游在后市原料供应增加预期下采买积极性不足,刚需交投重心下移;月中双酚A强势反弹,一方面因计划重启的一套山东双酚A装置重启计划搁浅,而另一套重启装置出产品时间推迟,供应面未如期增量,而供方多有超卖,现货库存低位;另一方面因上游原料纯苯及苯酚丙酮价格持续上涨,成本面托举不断增强,厂商挺价情绪渐浓,供方恢复报价从月中的7650元/吨持续拉高至月底的8000元/吨,下游节前备货需求有跟进,支撑商谈重心上移。

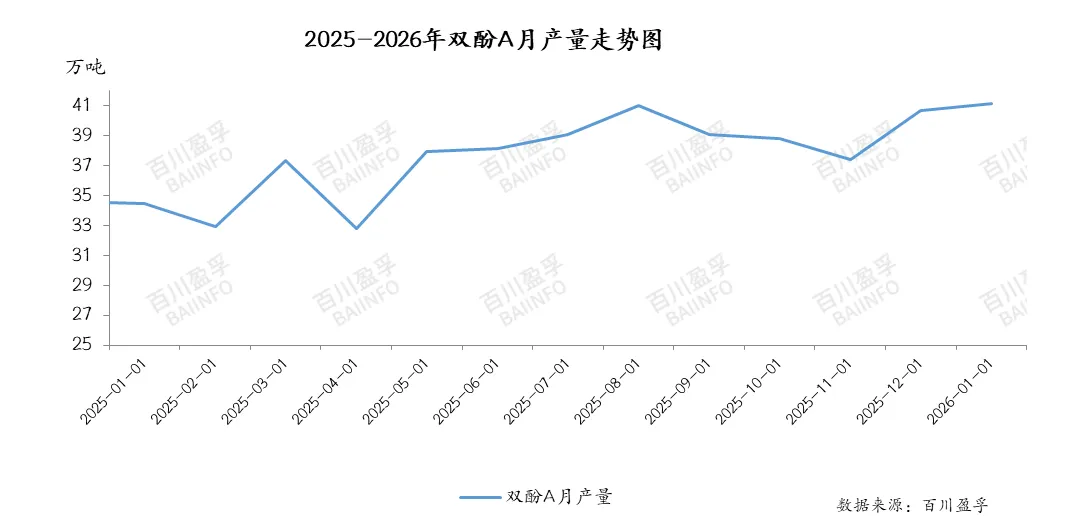

1月我国双酚A产能保持614.5万吨(不包含北京关停的15万吨产能),月内未有新增产能;1月双酚A行业平均开工率为78.83%,较上月环比提升0.46%。山东18万吨/年双酚A装置2026.1.4起重启,但本月底有产品产出,对本月供应量影响不大;浙江二期双酚A装置2026.1.19起重启,配套PC装置月下旬重启;海南双酚A装置配合其配套的PC装置月下旬附近轮检降负运行。此外本月国内装置周期性熔融及受环保影响负荷等操作均存在。

本月仍处于检修装置包括:浙江一期15万吨/年双酚A装置2025.11.1起停车检修;山东20万吨/年双酚A装置2025.10.13起停车;河南13万吨/年双酚A装置停车中。

长停装置还包括,北京15万吨/年双酚A装置2025.5.23起关停;广东4万吨/年双酚A装置2024.3.15起停车。

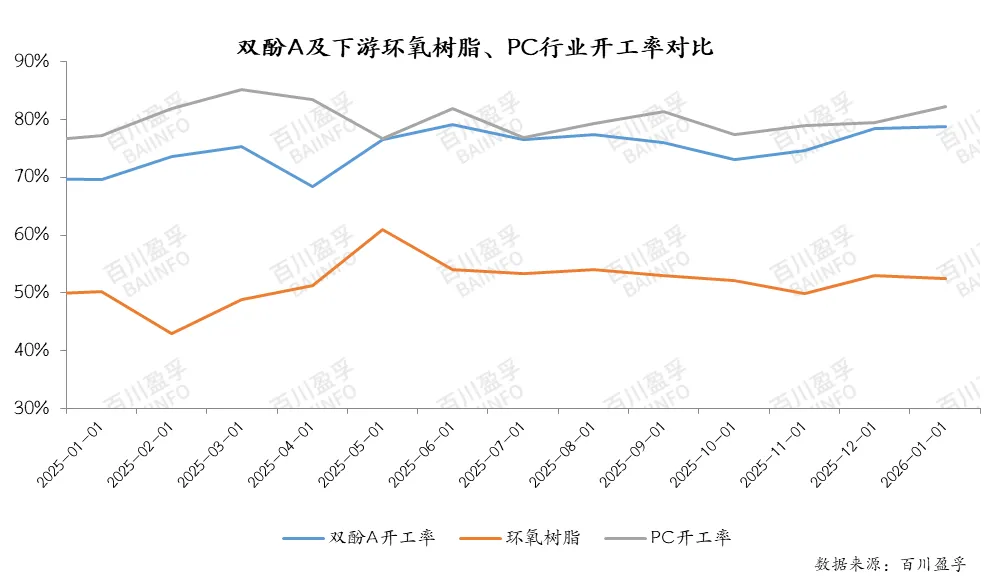

1月双酚A两主要下游开工负荷变化不一,环氧树脂行业月均开工负荷为52.51%,环比下降0.79%;PC行业月均开工负荷82.19%,较上月环比提升3.34%。1月PC价格持续上涨,行业盈利能力提升,开工积极性提高,对双酚A需求增加的同时亦有能力接盘涨价中的双酚A,而环氧树脂成本转嫁相对乏力,尤其是固体环氧树脂,面对两主要原料双酚A及环氧氯丙烷价格的推涨,跟高能力不足,因此阶段性降负及短停操作增加。

以华东核算,1月双酚A理论月均毛利为-407元/吨,较上月小幅减少14元/吨,降幅3.52%。虽1月双酚A价格强势上涨,但上游原料苯酚及丙酮价格亦宽幅上涨,因此理论成本值宽幅增加下,1月双酚A行业盈利未有改善。