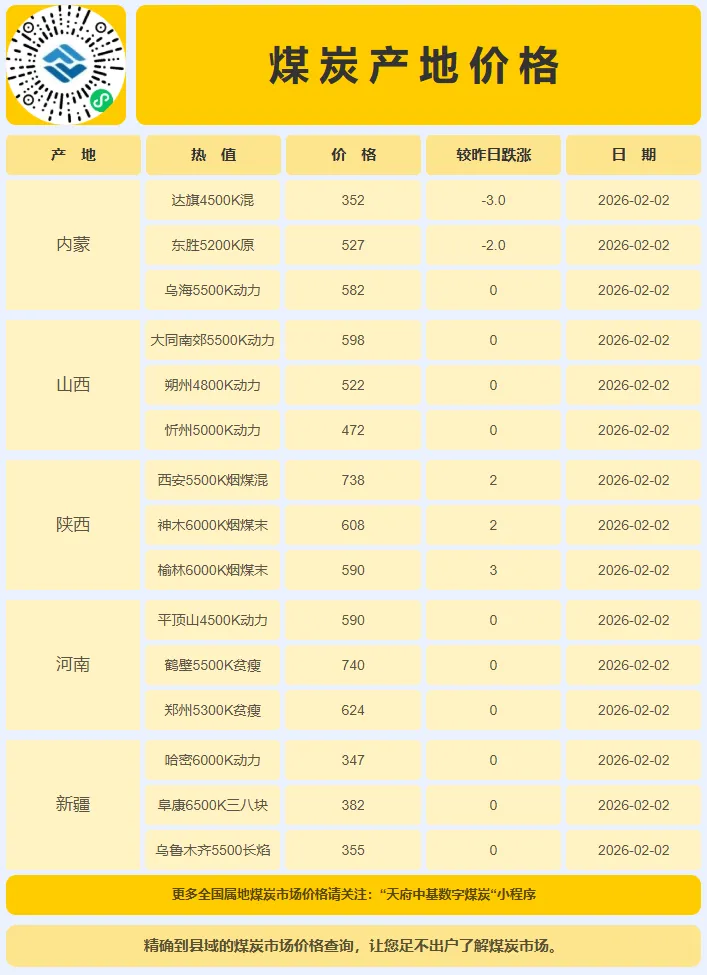

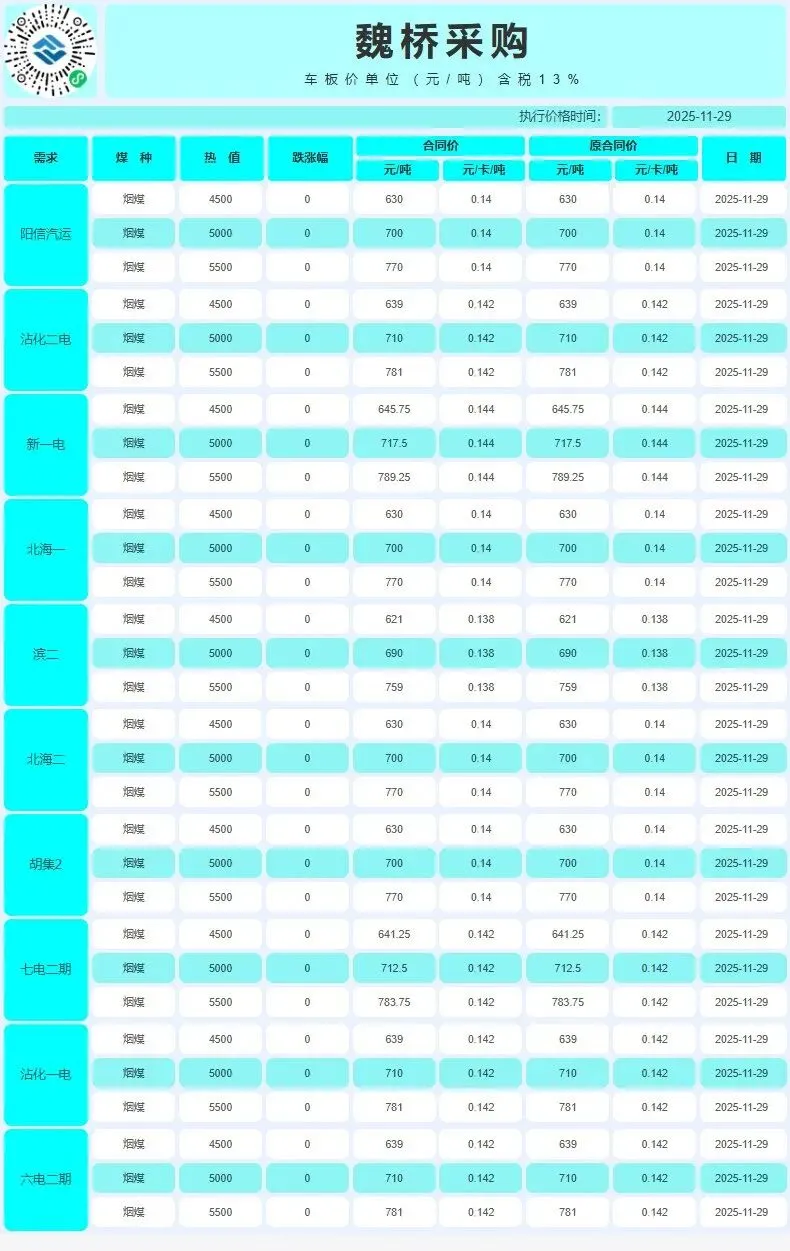

表中价格为部分当日有涨幅地区价格,更多价格查看,可长按图片进入小程序查看。截至2月2日,沿海六大电厂日耗82.7吨,库存1319万吨,存煤可用天数约15.9天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

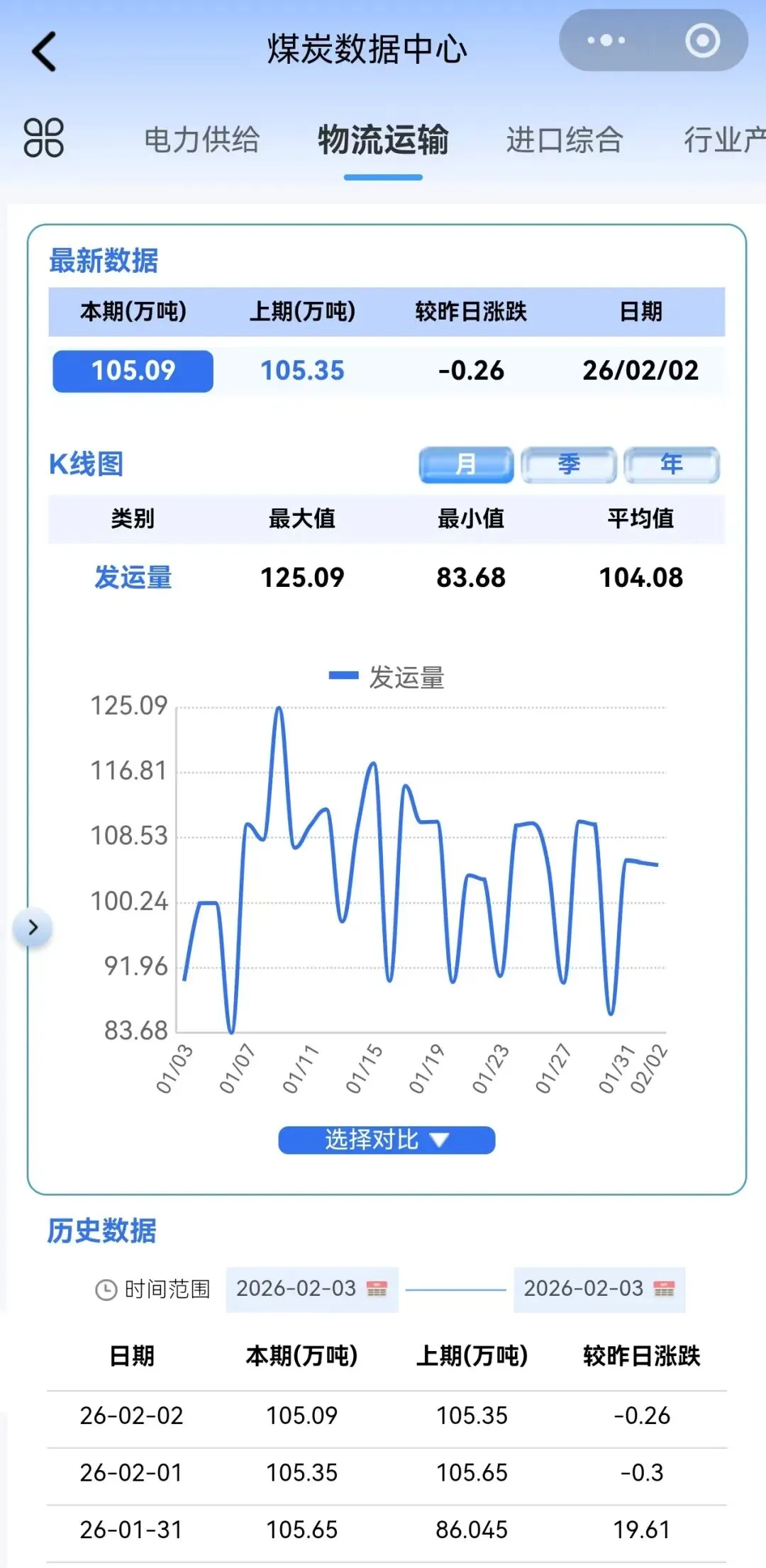

1.铁路运力

截至2月2日,大秦线日发运量为105.09万吨,较昨日下浮0.26万吨。

更多数据查询,请点击此处进入【天府中基数字煤炭】微信小程序

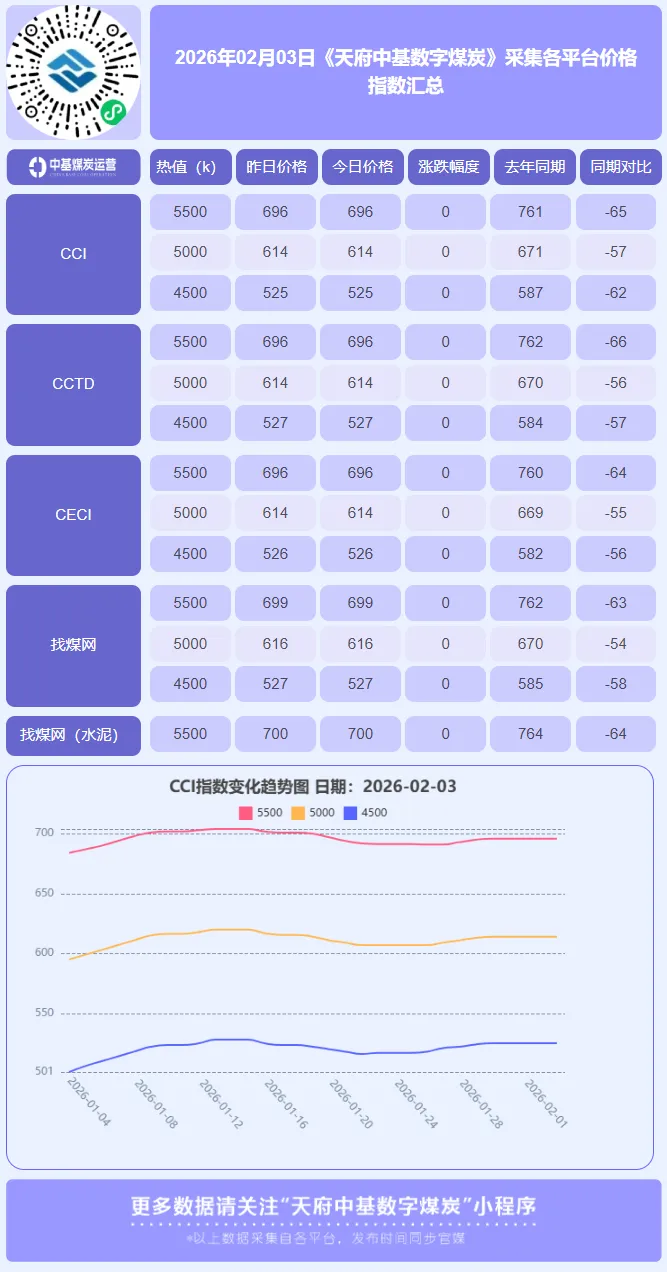

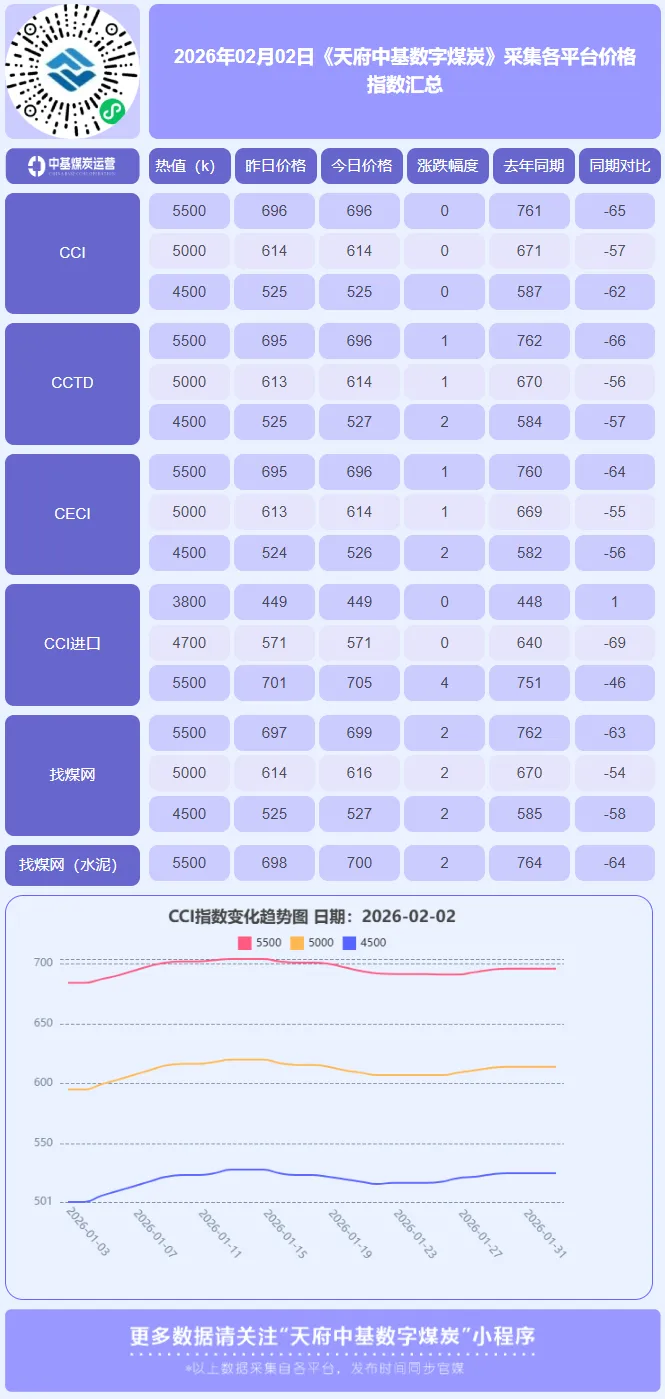

2026年2月3日,国内动力煤市场呈现 “价格全面走稳,供需双弱格局深化” 的典型春节前特征。CCI指数显示,5500大卡、5000大卡及4500大卡动力煤价格分别持平于696元/吨、614元/吨和525元/吨。各热值煤种价格同步企稳,表明市场多空力量在节前达成短暂平衡,价格波动幅度显著收窄。

当前市场的核心运行逻辑是“节日效应”主导下的供需再平衡。供应端,主产区煤矿停产放假范围持续扩大,尤其民营煤矿已集中进入假期,国有煤矿在安监趋严背景下亦维持谨慎生产姿态,导致市场煤供应量明显收缩。北方港口库存持续下降(秦皇岛港场存降至580万吨),贸易商因发运到港成本持续倒挂而挺价意愿强烈,市场低价货源减少。然而,需求端的支撑力正在季节性减弱,下游电厂节前补库已基本结束,长协煤供应稳定,对市场煤采购需求有限。尽管近期寒潮天气推动沿海电厂日耗小幅回升,但整体库存充足(沿海六大电厂库存1312.8万吨,可用天数15.3天),采购以刚性需求为主。非电行业如水泥、化工企业陆续放假,工业用电需求走弱,进一步削弱了市场煤的需求弹性。

进口煤市场对国内的冲击边际减弱。印尼低卡煤(CV3800)FOB报价坚挺在52美元左右,受其RKAB政策不确定性及雨季影响,供应预期收紧。这使得进口煤到岸成本与内贸煤价差显著收窄,甚至出现倒挂,间接支撑了内贸煤价格。与此同时,国际市场动力煤价格大幅上涨(纽卡斯尔期货涨至117.50美元/吨),创下近12个月新高,进一步强化了全球范围的成本支撑预期。

综合研判,春节前动力煤市场将维持 “弱平衡震荡” 格局。供应收紧与成本倒挂为价格提供了底部支撑,但需求端放量有限制约了上行空间。市场能否打破僵局,关键在于节后主产区煤矿的复产进度、下游复工复产带来的耗煤强度提升,以及进口煤政策的实际变化。若节后需求复苏强劲,市场有望获得上行动力;否则,价格或延续窄幅震荡,以时间换取新的供需平衡点。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】