最近由于微信推送规则改变,为避免您错过我们的文章,请您点击蓝字【慧保天下】进入主页,点击右上角【···】,在弹出菜单中选择“设为星标”

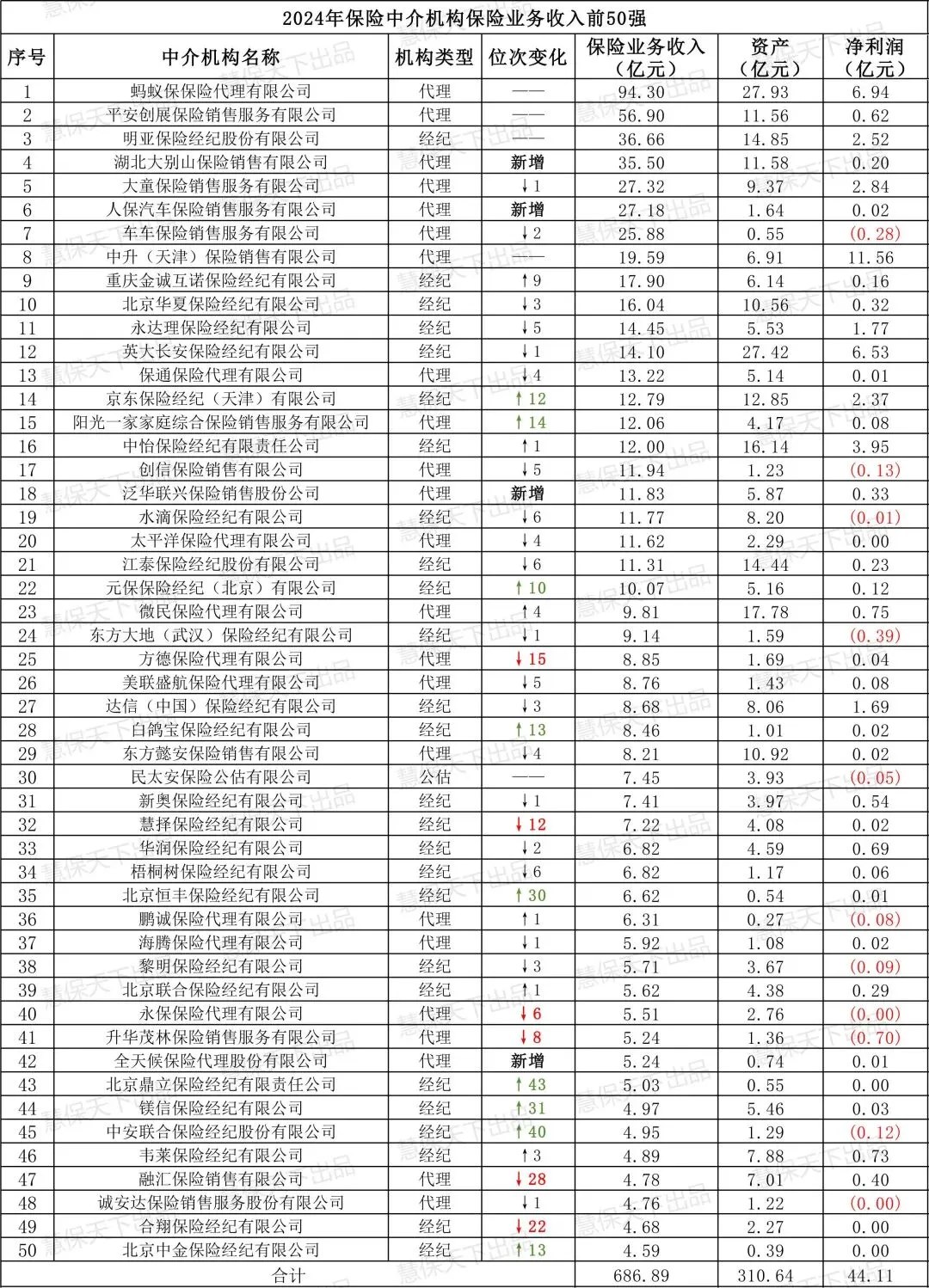

近日,《中国保险年鉴2025》(下文简称《年鉴》)出版发行,较为全面地披露了保险中介2024年的经营情况。“慧保天下”按照保险业务收入这一指标,在剔除异常数据、重复数据、分支机构等之后,梳理出了2024年保险中介行业的前50强榜单。

相比于银保、个险两大主渠道,经代的存在感一直不高。2024年,在全行业总资产默默突破千亿元的同时,保费收入也实现了两位数增长,跑赢行业增速。然而,“报行合一”冲击下,经代渠道2024年净利润同比大降20.94%,机构出清也延续了往年态势。

利润的蛋糕越做越小,整个市场的马太效应却越来越明显。《年鉴》数据显示:2024年,保险服务收入前50名的保险中介拿走了整个市场超90%的净利润,其他大多数机构要么处于微利状态,要么在“斩杀线”上下艰难求活.

马太效应持续加强,前50家机构拿走全行业超90%净利润,蚂蚁保盈利能力得到显著提升

随着“报行合一”在2024年的事实落地,中介行业在这一年也开始断臂求生,裁员、降薪、降佣金成为常态……人力的流失、盈利的压力、政策的催化,中介行业的机构在2024年经历了残酷的洗牌,为了度过寒冬,即使是头部中介机构也不能免俗。

在梳理、统计数据时,“慧保天下”注意到,有市场消息称江苏地区保险中介上报的原始数据异常,导致多家江苏保险中介机构收入数据被高估,同时有多家注册地在江苏的保险中介排位出现大幅上升。为了确保榜单相对稳定,“慧保天下”剔除部分江苏地区的保险中介机构、重复机构、分支公司后,根据保险业务收入进行排序,整理出排名前50的中介机构名单。

统计数据显示,2024年,专业保险中介机构前50名中,有26家经纪机构、23家代理机构及1家公估机构。合计总资产为310.64亿元,合计保险服务收入686.89亿元,合计净利润达到44.11亿元,净利润占比全行业高达93.31%,头部效应明显。

具体来看,保险业务收入方面,专业中介机构前三甲依然由蚂蚁保、平安创展保险销售、明亚保险经纪占据。这三家公司分别实现保险业务收入94.3亿元、56.9亿元、36.66亿元,合计187.86亿元,占比32.01%;分别实现净利润6.94亿元、0.62亿元、2.52亿元,合计10.08亿元,占榜单整体22.85%。

从榜单整体盈利情况来看,前50名中有11家机构为净亏损,合计亏损1.87亿元。其余盈利的39家机构中,车险业务为主的中升(天津)保险销售依然以11.56亿元的净利润在业内保持领先,其次是蚂蚁保和英大长安保险经纪,分别实现净利润6.94亿元、6.53亿元,三家合计分走了行业52.95%的净利润,其他机构大多处于微利状态或者亏损状态。

值得注意的是,蚂蚁保虽然净利润高,但由于是互联网业务,其利润率往往不及传统中介巨头,例如,其2024年利润率为7.36%,较2023年翻了一番,超过了明亚,不过相对大童、永达理等传统保险中介尚有一定差距。

保险业务收入跻身前50的保险中介机构,与2023年对比,多家机构的位次发生了显著变化:有6家机构位次出现下滑,主要是代理机构,其中融汇保险销售、合翔保险经纪降幅较大,排位分别下滑28和22名;有9家机构排位均为两位数上升,主要是经纪机构,其中,北京鼎立保险经纪、中安联合保险经纪分别上升43和40名,白鸽宝保险经纪、元保保险经纪也有超过10名的位次增幅。

此外,榜单中有4家机构排名增幅巨大,其中,湖北大别山保险销售、人保汽车保险销售分别跃升至榜单第四名和第六名。《年鉴》数据显示,2024年两家机构分别实现保险服务收入35.5亿元和27.18亿元。

整体来看,2024年的数据展现了保险中介在当前整体面临“增收不增利”的境遇。净利润同比下滑超过两成,也标志着中介渠道过去依赖手续费扩张的旧模式难以为继,且随着市场结构加速分化,盈利高度集中于极少数头部机构。

2025年,渠道格局依旧处于剧烈变动中,银保走出“报行合一”影响逐渐成为主力,个险进入深度调整期,而经代却在多重冲击下走向了“冰河时代”,整个行业陷入佣金缩水、人才流失、机构出清等多重塌陷。从近两年的数据趋势看,未来,一部分专业价值更高,拥有更多附加价值、平台价值的经纪机构或许将会展现出更强的盈利韧性,而大量同质化竞争的传统代理机构则将面临巨大的出清压力。

保险中介总资产突破千亿,保费收入跑赢行业,净利润却同比降低20.94%

专业中介机构是分析保险中介渠道发展情况的主要对象,从总数量上看,2024年的保险中介行业延续了近几年的机构退出潮。截至2024年底,全国共有保险专业中介机构2539家,较2023年减少了38家。其中,保险专业代理机构1671家,减少30家;保险经纪机构491家,减少5家;保险公估机构373家,减少3家;全国保险兼业代理机构也减少了88家。

从经营情况来看,《年鉴》数据显示,2024年保险中介渠道实现保费收入5.1万亿元,按可比口径同比增长5.9%。其中,保险专业中介渠道实现保费收入9622.3亿元,同比增长10.4%,高于同时期保险业保费增速。同时,通过整理《年鉴》数据,发现2024年保险专业中介行业总资产突破千亿,达到1126.71亿元,其中专业代理机构合计总资产为543.57亿元,经纪机构合计总资产534.47亿元;保险业务收入也较上年提升21.99%.

不过,2024年专业中介渠道增收不增利,渠道整体实现净利润47.27亿元,同比降低20.94%。专业代理机构、经纪机构盈利均有不同程度降幅。从行业整体来看,2024年专业保险中介渠道的平均利润率仅2.85%,较上年4.61%的平均值近乎腰斩。

值得注意的是,尽管在机构数量、总资产规模、保险业务收入上低于专业代理机构,经纪机构的盈利能力相对更强。491家经纪机构合计贡献净利润28.97亿元,高于专业代理机构49.56%,占行业总比为61.29%。经纪机构5.42%的利润率也远高于专业代理机构1.82%的平均值。

保险公估机构则继续在行业下游继续挣扎,整体仍未走出亏损泥潭,《年鉴》显示,391家保险公估机构中,有184家为亏损状态,占比接近50%。2024年,公估机构实现业务收入59.95亿元,同比增长31.44%;但增收不增利,净亏损扩大至-1.06亿元。保险公估业务模式单一、技术附加值不高、议价能力弱的固有短板,在行业整体费用紧缩的背景下被进一步放大。

手续费作为保险专业中介的主要收入方式,近年来受“报行合一”影响被极致压缩,也直接导致传统保险中介机构的利润空间越来越小,最终走向出清;而那些能够提供风险管理咨询、方案设计等专业附加服务的经纪机构,其价值创造能力和盈利韧性更为突出。《年鉴》显示,2024年,专业经代机构平均手续费率为13.1%。其中,保险专业代理机构平均手续费率12.1%,保险经纪机构平均手续费率14.8%。蚂蚁保等一些互联网保险中介机构由于绑定了特殊销售场景或者依托平台流量,平均手续费率较高。