当私募巨头阿波罗的John Zito在多伦多投资者大会上问出"软件是否已死?"这一句话时,他不仅说出了业界的深层焦虑,更打破了长期支撑这个行业估值体系的核心信念——"订阅模式永远稳健"这个幻想正在崩塌。

市场表现 (美股20260203)

昨夜美股软件股,尤其是SAAS类被大量抛售,其中Thomson Reuters、Legalzoom、Quickbook、Adobe 单日跌幅 -10% ~ 20%

传统软件即服务(SaaS)的黄金逻辑曾经如此清晰:高毛利率、可预测的递归收入、高客户粘性、强势的转换成本。这套逻辑在投资委员会里一直都是绿灯通道。2015至2025年这十年间,私募股权投资方斥资逾4400亿美元收购了1900多家软件公司,这笔巨大的赌注如今正被市场严肃地质疑。

人工智能改变了这个游戏的底层假设。

首先是技术门槛的坍塌。Anthropic的Claude Code、微软Copilot这类工具正在实现一个曾被认为不可能的事情:让没有编程经验的用户能够快速构建定制化软件。这意味着传统SaaS那种"一刀切"的标准化产品优势在瓦解。原本企业客户需要付费订阅的功能,现在可能通过AI工具自己构建。

其次是估值倍数的断裂。据PitchBook数据,2025年私募股权收购SaaS公司的平均倍数已从前一年的24倍暴跌至18倍。更触目惊心的是,曾经的明星企业如Coupa和Cloudera在被收购时的倍数高达60倍,但这样的天价现在已成历史遗迹。

从相信"软件永远有价值"到质疑"哪些软件还值钱"。

软件公司违约的可能

另一方面私募信贷市场的实际违约信号看,理论上的担忧已经变成了真实的损失。

2025年外包公司KronosNet和Foundever陷入困境,其债务已升至不良水平。McAfee和ION Platform Investment Group的债券价格暴跌。CVC Capital Partners旗下信贷部门被迫接管呼叫中心支持业务Sabio Group。这不是个别案例,而是系统性的风险暴露。

更令人关注的是,这些违约事件发生在宏观环境相对宽松的背景下。一旦经济压力加大,软件行业的脆弱性会被充分放大。

一些投行的警告也说明了这一点:

UBS:在"激进的AI颠覆"情景下,预计私人信贷市场的违约率将飙升至12%-13%;Citi:建议投资者减持软件贷款;MS:因软件敞口过高,建议做空贷款swap

此外市场对软件行业的实际风险敞口可能远高于账面数据。

如果一家软件公司服务于医疗行业,基金往往会将其归类为医疗敞口,这意味着真实的软件风险被隐性低估了。Bloomberg甚至估计,25%-35%的私募信贷组合面临来自AI冲击的高风险。换句话说,很多投资者可能根本没有意识到他们的风险暴露有多大。

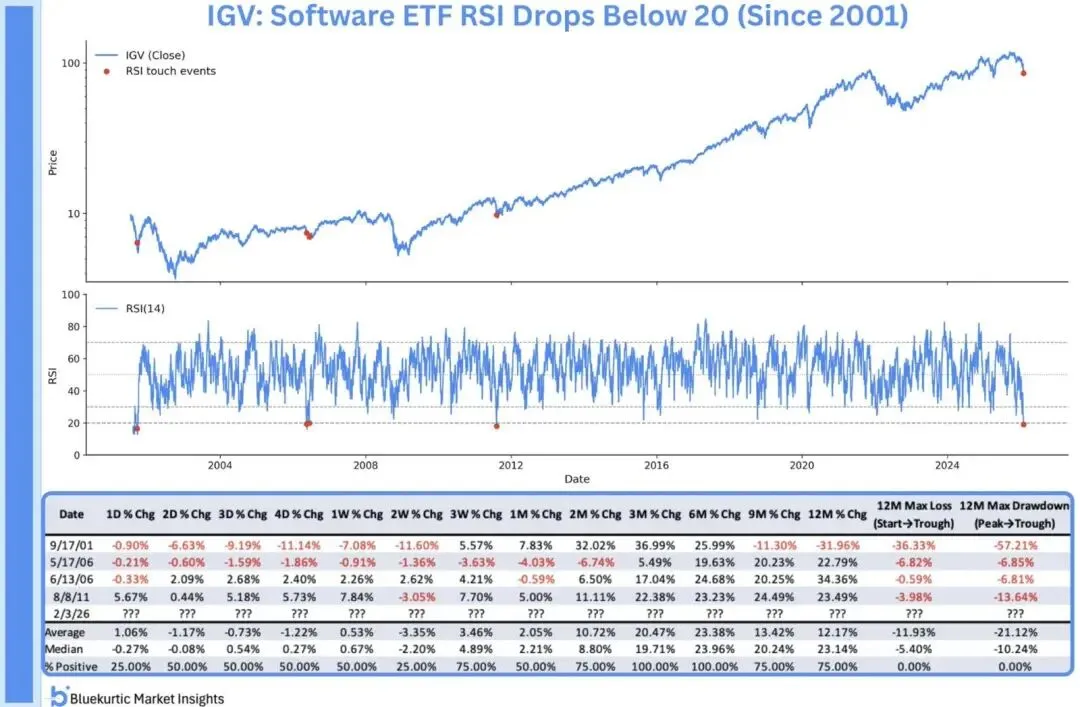

除个股单日重大跌幅外,软件ETF已陷入极端恐慌情绪,抛售+机构止损导致单日剧烈下跌。五年展望:三个分化的情景

情景一:悲观情景(概率20-30%)——"软件冬天"

这个情景假设AI技术进步的颠覆性力量被充分释放,而传统软件公司的转身速度跟不上。

-广泛的估值再基础化:软件行业整体EBITDA倍数从当前的22-26倍压缩至12-15倍,接近或低于历史平均。EV/Revenue跌至2-3倍,与通用软件无异。-大规模并购与整合:50%以上的中小型水平SaaS产品被迫出售或关闭。大型平台通过低价收购完成"清场"。垂直SaaS市场也因竞争加剧而整合加速。-信贷市场的冲击波:私募信贷违约率攀升至8-13%,特别是在低技术债、高粘性客户群的"优质"软件公司中。这会引发一轮"拔估值"的连锁反应——不是因为基本面恶化,而是因为流动性风险暴露。-商业模式碎裂:座位制定价彻底瓦解(因AI提升效率减少许可证需求)。公司被迫向使用量定价转变,但这会压缩收入的可预测性,进一步拖低估值。-AI竞争的"降维打击":大型科技公司和AI原生企业借助成本优势,用10-20%的价格提供相同功能。传统SaaS的定价权被彻底摧毁。-对投资者的影响:这种情景下,之前被标榜为"防守型资产"的软件投资变成了"价值陷阱"。持有这类资产的私募基金将面临规模管理的压力,LP赎回潮可能触发一轮被动降价。

情景二:可能情景(概率50-60%)——"分化与重构"

这是最现实的中间路径。AI确实改写了软件产业的竞争格局,而软件公司产生了结构性分化。

1. 估值的"哑铃形"分布:

-高端:成功整合AI的龙头平台(ServiceNow、Salesforce的AI层)保持15-20倍EV/Revenue,甚至因AI驱动的新收入流获得轻微倍数提升

-中端:缺乏AI转身能力、但仍有稳定客户的公司压缩至8-12倍EV/Revenue

-低端:点解决方案与高技术债公司:3-6倍,部分退出市场

因此,当前的22-26倍中位数会向两端拉伸,但整体下移。中位数可能降至16-20倍。

2. 垂直SaaS的大胜:垂直软件相对水平软件的估值溢价扩大。垂直SaaS增速16%+ CAGR vs 水平9.6%,这个差异会直接反映在倍数上。垂直玩家的EBITDA倍数可能维持在20-28倍,而水平产品滑至15-18倍。

3. “AI即服务"的新商业模式成熟:软件公司从"卖软件"转向"卖AI驱动的业务结果"。成功的转型公司(如Zendesk那样整合AI后实现$200M+ ARR的AI产品)会获得"AI即服务"的双倍数溢价——既拿SaaS倍数,又拿AI增速溢价。

4. 私募信贷的"救赎与哀鸣":

- 高质量借款人(强客户留存、强数据资产、清晰AI路线)获得再融资且融资成本反而下降

- 中低质量借款人被迫接受高利率再融资,或直接违约。违约率稳定在3-5%,低于最悲观预期,但高于历史平均

- 一批直接贷款基金因组合表现的差异而分化:头部基金因选品好而outperform,尾部基金因踩雷而underperform

5. AI竞争从"威胁"变为"杠杆":传统软件公司必然会意识到,真正的护城河不在于技术本身(因为AI会复制),在于领域专业知识、用户粘性和数据。专有数据将成为真正的稀缺品,拥有行业级数据的公司能用AI做出竞争对手无法复制的产品。

6. 使用量定价的全面采用:80%+的SaaS公司从座位制转向消费定价。这提升了客户获取灵活性,但初期会压低ARR增速,需要2-3年才能看到LTV的回升。

对投资者的影响则是:选股能力变得前所未有的重要。能看出谁真的在"AI转身",谁只是在"AI营销",这种洞察力决定了赚钱还是赔钱。估值倍数会因公司而异,而非因行业而异。

情景三:乐观情景(概率10-20%)——"AI引擎驱动的新增长"

这个情景假设AI能力进步的速度被夸大,或者企业AI采用的ROI确实足够高,足以推动新一轮的需求周期。

- SaaS"重估上行":伴随企业AI支出的加速(当前$37B的企业AI市场已是最快增速的SaaS类别),软件公司作为AI集成的基础层重获溢价。EBITDA倍数不跌反升至26-32倍,因为市场重新定价"AI驱动的递归收入"的价值。- 并购溢价回归:大型平台为了获得行业数据和AI训练集,对垂直SaaS的收购溢价回升至当年的30-40%(而非当前的10-15%)。垂直SaaS的"被收购"变成一个高回报的出口。- 私募信贷"救赎":违约率维持在历史低位1-2%。高质量软件贷款获得机构投资者的追捧,利差甚至压低。2025-2026年的不利情绪被证明为"过度反应"。- 新的"高增长+高利润"黄金时代:软件公司不需要在增长和利润间权衡。AI驱动的生产力提升(50%的开发效率提升)让他们既能保持高增速(30%+)又能提升利润率(EOM 35-40%)。- AI原生企业的"野蛮生长"遭遇瓶颈:开源AI模型被证明不足以构建企业级应用。专有数据和垂直深度的重要性凸显。传统企业软件厂商因此获得"第二条生命"。对投资者的影响:这是"船上的人都赚钱"的假设。只要在SaaS或AI相关赛道,基本都有合理回报。但这个情景实现的概率最低,因为它要求多个条件同时满足。

软件行业未来的催化剂

现在关键问题是"这个行业正在如何重新定价"

关键指标追踪(2026-2027年)

垂直SaaS vs 水平SaaS的估值差距:当前差异已显现。如果差异在2026年扩大至1.5倍以上,说明市场在明确地奖励专业化。这是"可能情景"的确认信号。AI特性收入占比(对于已公开的SaaS公司):Zendesk的$200M+ AI ARR是个标杆。跟踪其他公司的AI贡献度。如果行业平均在12个月内从5%上升至12%+,说明AI转身在加速。私募信贷的软件贷款定价:留意直接贷款基金对软件贷款的利差。如果从当前的高位回落,说明市场对风险的定价在正常化。水平SaaS的M&A倍数:小型水平产品被收购时支付的EV/Revenue。如果从当前的8-12倍继续跌至5-7倍,说明"点解决方案"正在被市场抛弃。软件公司现金流质量:从EBITDA增长率转向Free Cash Flow增速。如果FCF增速显著高于EBITDA增速,说明公司在将AI投资转化为真实现金。投资建议框架

在可能情景下(最现实的中期展望):

长期看多:垂直SaaS中的头部企业、拥有专有数据的平台、管理层有清晰AI路线的公司;谨慎看:纯粹的水平产品、高技术债、没有垂直专业化的通用工具;做空或回避:那些声称"集成了AI"但没有真实ARR贡献、或AI成本高于收益的公司风险管理角度:

如果投资组合中有软件敞口,建议每隔一段时间追问自己三个问题:

转换成本是否真的来自"难以替代的功能"还是仅来自"切换麻烦"?管理层对AI的应对策略是"产品集成"还是"商业模式创新"?死亡的不是软件,而是一套过时的估值假设即认为任何带着"订阅"标签的产品都值25倍EBITDA。真正将来能胜出的,是那些能从AI革命中获取力量、而非被其摧毁的公司。

未来五年,我们会看到软件行业的估值从"一致性溢价"走向"差异化分化"。垂直深度将战胜水平广度,专有数据将战胜通用技术,清晰的AI转身和落地将战胜纸面泡沫。

如何留住客户,如何推出更好用的服务,在保持增速的情况下如何降低成本将会是每一家软件公司需要考虑的问题。

Good luck for all!